Börsen har till stor del drivits av ”bättre än förväntat” och psykologin har successivt stärkts. En rad länders inköpschefsindex överträffade förväntningarna, inte minst Kinas. Samtidigt förstärktes sentimentet ytterligare av positiva PMI-siffror från Kina och Storbritannien som kom in avsevärt bättre än väntat. Uttalande från den grekiska finansministern att förhandlingarna med privata fordringsägare ser ut att gå mot sitt slut förstärkte ytterligare sentimentet.

Börsen har till stor del drivits av ”bättre än förväntat” och psykologin har successivt stärkts. En rad länders inköpschefsindex överträffade förväntningarna, inte minst Kinas. Samtidigt förstärktes sentimentet ytterligare av positiva PMI-siffror från Kina och Storbritannien som kom in avsevärt bättre än väntat. Uttalande från den grekiska finansministern att förhandlingarna med privata fordringsägare ser ut att gå mot sitt slut förstärkte ytterligare sentimentet.

Efter en inledande uppgång passerades följande motstånd igår: 1043, 1049, 1051, 1056 och 1060. Stängningen skedde på 1065,3 vilket motsvarade en uppgång på hela 2,8 procent och det var med råge årets högsta stängning.

Föregående vecka innebar en uppgång för sjätte veckan i rad och det mesta tyder på att även innevarande vecka kommer att stänga på plus. Uppgången föregående vecka blev 0,8 procent, januari stängde på plus 4,9 procent och hittills i år är uppgången nu uppe i 7,8 procent. Det är intressant att Stockholmsbörsen nu utvecklas starkare än Wall Street. 83 procent av de aktier jag dagligen följer steg under onsdagen. Omsättningen för OMXS30 uppgick till 18,8 miljarder kronor vilket var hela 54 procent högre än det dagliga snittet för de senaste tre månaderna.

Högst omsatta aktier under onsdagen blev:

Sandvik (-0,6%). Lämnade en rapport som inte nådde förväntningarna.

Volvo B (+2,6%)

HM B (+3,2%)

Eric B (+1,5)

Alla sektorer stängde på plus igår. Bäst gick IT och hälsovård som steg 1,9 respektive 1,3 procent.

Nyheter kring svenska bolag idag på morgonen:

– Axis uppvisar ett mycket bra resultat och bolaget rapporterar att man inte ser något som tyder på att tillväxttakten mattas av. Resultatet var hela 23 procent bättre än väntat.

– Telissonera rapporterade i morse och bolaget nämner en kraftig tillväxt av svenska mobiltjänster som en av anledningarna till att Ebita-resultatet blev 1 procent bättre än vad SME-analytikerna förväntade sig.

– Electrolux meddelar i samband med bokslutet som presenterades idag på morgonen att bolaget behåller utdelningen. I övrigt kom bokslutet in enligt förväntningarna.

– Autoliv får sänkta rekommendationer av Societe Generale.

– Lundin Petroleum får höjd rek av RBC

– Sony rapporterade sämre än väntat och sänker dessutom prognoserna.

– AstraZeneca sänker sin långsiktiga försäljningsprognos.

De amerikanska börserna har utvecklats betydligt bättre än den svenska det senaste halvåret. Men den svenska börsen uppvisar nu betydligt mer styrka än den amerikanska. S&P 500 stötte för en vecka sedan i den fallande motståndslinjen från topparna 2007, 2011 och nu senast alltså 1333 för en vecka sedan. Därefter har vi haft en något trevande utveckling tills igår då indexet tog sig över tisdagens högsta och åter närmade sig motståndsnivån i form av den fallande motståndslinjen, men där kom säljarna åter tillbaks. I eftermiddag får vi se om Helikopterben lyckas stärka sentimentet genom att utlova mer pengar för att dränera de ekonomiska läckorna i det amerikanska bräckliga skrovet och intala placerarkollektivet att Fed är inne på rätt väg (har vi hört det förr…). Oavsett om jag hånar det som sägs är det dock viktigare att se om det kan ingjuta så mycket optimism så att girigheten räcker för att få köparna att ta ut motståndsnivån. På nedsidan bevakar jag i första hand 1300-nivån.

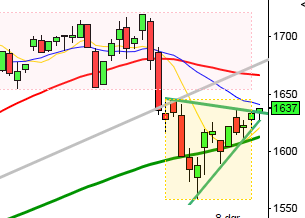

Den svenska börsen har under några veckor konsoliderat och testade i måndags av 20-dagars medelvärde där köparna kom tillbaks och lyckades få till en svans på nedsidan. Efter en avvaktande tisdag och inledning på onsdagen strömmade köparna till och köpte allt som säljarna erbjöd under onsdagen. Vi bjöds på en kraftfull opening marubozu med klart mycket högre volym än snittet. Vi ska dock utan att bli alldeles för euforiska komma ihåg att vi befinner oss i en stark del av året och månaden. Det blir alltså spännande att se om 1051 håller emot fram till stängningen imorgon kväll. För de som planerar att ta nya köppositioner direkt i inledningen vill jag flagga för att en lång grön kursstapel skapar spänningar som kan leda till en skakig inledning. Det mesta tyder dock på att köparna inte är färdiga ännu.

Följande svenska bolag rapporterar idag:

Astrazeneca (kl 8.00), Axis (kl 8.00), Electrolux (kl 8.00), Fabege (kl 11.00-12.00), Holmen (runt lunch), Loomis (kl 8.00), Metro International (kl 8.00), Teliasonera (kl 7.00)Följande utländska bolag rapporterar idag:

Deutsche Bank, International Paper (före USA-börsernas öppning), Merck (före USA-börsernas öppning), Sony (kl 7.00), Trimble, Wabco (före USA-börsernas öppning)Idag kommer det en hel del viktig statistik, håll koll på följande tider (speciellt de markerade med *):

– EMU: PPI december kl 11.00

– Frankrike: säljer obligationer kl 11.00

– USA: Challenger varselstatistik januari kl 13.30

* USA: produktivitet och enhetsarbetskostnader (prel) 4 kv kl 14.30

– USA: antalet nyanmälda arbetslösa, veckostatistik kl 14.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– USA: ICSC detaljhandelsförsäljning januari

* USA: Ben Bernanke går igenom USA:s ekonomiska utsikter och synen på finansmarknaden kl 16.00

Börsen har till stor del drivits av ”bättre än förväntat” och psykologin har successivt stärkts. Inköpschefsindex för tillverkningsindustrin i USA gladde marknaden samtidigt som PMI-siffror från Kina och Storbritannien kom in bättre än väntade och stärkte

det positiva sentimentet. Uttalande från den grekiska finansministern kryddade uppgången.

Kursen öppnade upp i spåren på den positiva utvecklingen i Europa och de positiva makrosiffrorna. Fram till klockan 20.00 (svensk tid) steg kursen oavbrutet men vände ner vid 1331. Stängningen på 1324,1 motsvarade en uppgång med 0,9 procent.

Hittills i år har S&P 500 stigit med 5,3 procent och teknikintensiva Nasdaq Composite noterar en uppgång på 9,3 procent (placerarkollektivet söker risk). S&P 500 har stängt på plus 22 av de senaste 32 dagarna. 461 aktier stängde på plus och 29 på minus under onsdagen. Totalt omsattes 3,2 miljarder aktier vilket var 12 procent högre än snittet.

Gårdagens snackis var utan tvekan beskedet om att Facebook ska börsintroduceras. Bland enskilda bolag rapporterades det under onsdagen att Facebook valt Morgan Stanley för hantering av bolagets börsnotering. Morgan Stanley stängde upp på

onsdagen med 4,0 procent.

I Asien är det mestadels uppgångar i spåren på den positiva utvecklingen i Europa och USA under onsdagen. Japanska Nikkei som haft datastrul idag på morgonen stiger med 0,8 procent. I Kina stiger Shanghai med 2,3 procent och i Hongkong är Hang seng upp 1,6 procent. All Ordinaries i Australien stiger med 1,0 procent.