NEW YORK: STARK SLUTSPURT I SLAGIG HANDEL,FED-FOKUS SP500 +0,4%

NEW YORK: STARK SLUTSPURT I SLAGIG HANDEL,FED-FOKUS SP500 +0,4%

STOCKHOLM (Direkt) Efter en session som präglats av hyfsat stora kast mellan plus och minus lyckades USA-börserna stänga fredagen på plus vid dagshögsta.

Volymen var fortsatt låg inför nästa veckas räntemöte som har tagit över uppmärksamheten från Kina de senaste dagarna.

Bland enskilda tillgångar stod oljan i centrum efter att en investmentbank stuckit ut hakan och varnat för ett prisras.

Dow Jones hade vid stängning ökat 0,6 procent till 16.432, medan Nasdaq steg 0,5 procent till 4.822. S&P 500 klättrade 0,4 procent till 1.960.

Omkring 770 miljoner aktier omsattes på New York-börsen och 1.600 miljoner på Nasdaq.

”Marknaden kan helt enkelt inte bestämma sig och det är väldigt osäkert vad Fed ska göra. Vidare är det även osäkert hur det blir med Kina och utvecklingen för oljepriserna”, sade Joseph Tanious, investeringsstrateg vid vid Bessemer Trust, till Bloomberg News.

Inom det breda S&P500-index var det ingen tydlig sektor som tog på sig ledartröjan men sällanköpsvaror och hälsovård bidrog till indexlyftet.

Vid sidan av nästa veckas räntemöte var fredagens stora samtalsämne oljan och det faktum att Goldman Sachs uppgett att de tror på prisnivåer på 20 dollar per fat. Dock är det inte bankens huvudscenario men om inte den nuvarande produktionen sjunker tillräckligt snabbt kan det bli verklighet enligt banken. I spåren av detta tappade WTI-oljan 2 procent och bland relaterade aktier sjönk Murphy Oil över 5 procent.

Bättre gick det för Kroger som lyckades stänga 5 procent högre. USA:s största dagligvarukedja överraskade i det andra kvartalet på vinstnivå och höjde utsikterna för 2016.

Bland aktier med stora minustal syntes Marvell Technology som avslytade 16 procent lägre. Bolaget, som tillverkar integrerade kretsar för bredbandskommunikation, har meddelat att kvartalsrapporten kommer att bli försenad i spåren av att det pågår en undersökning av bolagets interna kontroller.

Ännu värre gick det för Zumiez som rasade 32 procent efter att klädbolaget guidat för ett svagt tredje kvartal i det brutna räkenskapsåret i spåren av svag inhemsk försäljning.

Räntan på en tioårig amerikansk statsobligation backade 3 punkter till 2,18 procent.

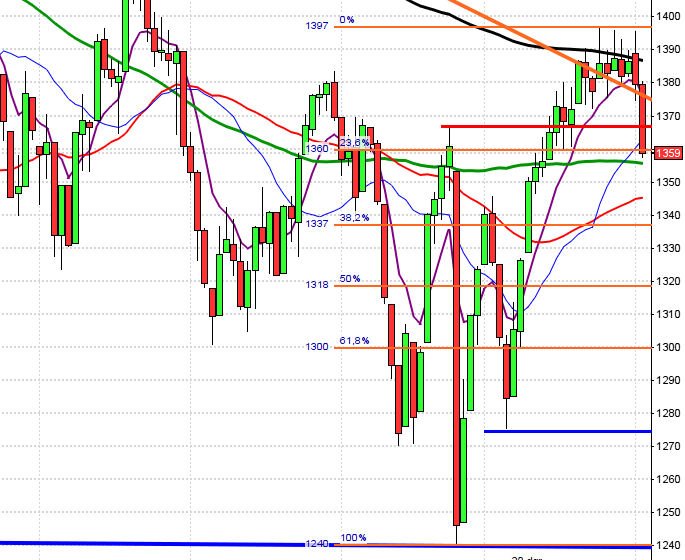

Stockholmsbörsen i fredags: För en vecka sedan skrev jag: ”Punkteringen av årsmedelvärdet, dödskors och allt lägre toppar sedan maj månad ökar sannolikheten för att en långsiktig nedtrend inletts. Var beredd på fortsatt tvära kast men om 1522 ut och hålls ökar chansen för en uppgång upp mot taket i den fallande medellånga kanalen kring 1600.”

Den gångna veckan testade av nivån kring 1520-1525 men kursen föll sedan tillbaks och noteras nu i en tradingrange mellan 1525-1400 och en kortare mellan 1525-1460. Totalt steg OMXS30 med 1,8 procent den gångna veckan vilket innebär att det åter råder en uppgång sedan årsskiftet, nu med 1,6 procent.

För tillfället noteras månadsstapeln som en doji medan föregående vecka stängde långt ner i kursstapeln, även om den var grön, och svansen på ovansidan innehåller ett påtagligt säljtryck.

Volymen den gångna veckan har bortsett från i onsdags och torsdags noterats under det dagliga snittet för de senaste tre månaderna.

Den kommande veckan har noterat nedgångar fler gånger än uppgångar men samtidigt ska nämnas att den historiskt dåliga utvecklingen av september till stor del påverkas av utvecklingen fram till 2002 men sedan dess har vi inte haft samma mönster.

Nyhetsbyrån Direkt:

STÄMMOR

– Sensodetect (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Cherry: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Addvise: första dag för handel utan fondemissionsrätt

– Addvise: första dag för handel på First North av nytt aktieslag, B-aktier

– Biotech-IGG: anmälningstid i nyemission avslutas

– Polyplank: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Clas Ohlson (5:25 kr)

MAKROSTATISTIK

– Finland: KPI augusti kl 8.00

– Mäklarstatistik: bostadspriser augusti kl 8.00

* Valueguard: bostadspriser augusti kl 9.00

– AF: veckostatistik kl 10.45

* EMU: industriproduktion juli kl 11.00

MAKRO ÖVRIGT

– Olja: Opec månadsrapport kl 12.30

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen i fredags: För en vecka sedan skrev jag: ”Likheten mellan dagens graf och augusti/september 2011 är slående men den gången vände kursen upp i en flerårig stigande trend. Så länge inte 2000-nivån tas ut och hålls mer än några dagar ska vi se uppstudsar som lägen att leta efter negativa fortsättningsformationer för nedgång.”

Den gångna veckan inleddes med en nedgång mot 1900-nivån som tillfälligtvis sög upp säljtrycket. Från torsdag var det säljarna som åter tog tag i taktpinnen. Veckan som helhet stängde med en nedgång med 3,4 procent vilket innebär att årets nedgång nu utökats till 6,7 procent.

Den gångna veckan inleddes med en helgdag men sedan tog sig indexet åter upp för att testa av den fallande motståndslinjen men även om veckan innebar en uppgång med 2,1 procent omfamnas de senaste två veckornas kursstaplar av kursstapeln för sista veckan i augusti. I månadsgrafen råder osäkerhet men för september månad har dock utvecklingen varit bättre än historien. Om vi däremot studerar sentimentsnivån för de senaste två månaderna noteras den kring 2000 som behöver tas ut för att vi åter ska leta efter positioner för uppgång. Nedgången sedan årsskiftet har därmed reducerats till 4,8 procent.

Volymen har under större delen av veckan noterats strax över det dagliga snittet för de senaste tre månaderna, vilket är intressant och inte så vanligt i samband med konsolideringar.

Asien: De flesta börser i Asien inledde uppåt imorse men har sedan vänt ner och ser allt svagare ut. Shanghai noters när detta skrivs för en nedgång på 4,2 procent och japanska Nikkei backar 1,6 procent.