NEW YORK: SLUTSPURT RÄDDADE SESSION TROTS OLJERAS,S&P 500 +0,1%

NEW YORK: SLUTSPURT RÄDDADE SESSION TROTS OLJERAS,S&P 500 +0,1%

STOCKHOLM (Direkt) Tack vare en stark slutspurt lyckades Wall Street stänga måndagshandeln på plus trots att oljan kollapsade vilket dämpade utvecklingen.

Vid sidan av ovan började den senaste tidens oro över Kina avta till förmån för den stundande rapportsäsongen som inleds av Alcoa efter stängning.

Vid stängning hade Dow Jones stigit 0,3 procent till nivån 16.397, medan Nasdaq var 0,1 procent lägre vid 4.637. S&P 500 steg 0,1 procent till 1.923.

Omkring 980 miljoner aktier omsattes på New York-börsen och 2.300 miljoner på Nasdaq.

”Kina lär minska i betydelse för marknaden i och med att landet börjat hantera sin ekonomiska situation. I takt med att uppmärksamheten skiftas från Kina mot rapportsäsongen kan det skapa en bättre ton i marknaden”, sade Richard Sichel, chefsinvesterare vid Philadelphia Trust, till Bloomberg.

Inom S&P500-index var energi den sämst presterande sektorn till viss del beroende på att oljan rasade över 6 procent och koppar 2 procent. Oljetungviktarna Exxon och Chevron var ned cirka 1 procent vardera medan gruvjätten Freeport McMoran rasade 20 procent.

Hälsovårdsrelaterat gick också svagt med bland annat press från läkemedelsbolaget Celgene vars nya vd sänkt helårsprognosen.

Bättre gick det för de stora teknikbolagen som bidrog till att index höll sig marginellt på plus. Apple, som föll 8 procent föregående vecka, stängde 1,6 procent högre och Intel som rapporterar på torsdag steg 1,8 procent.

Räntan på en tioårig amerikansk statsobligation var 5 punkter upp till 2,17 procent.

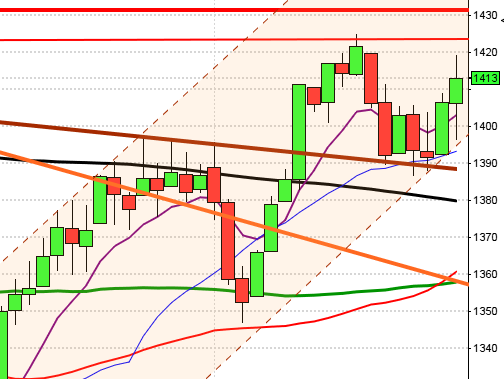

Stockholmsbörsen igår: Igår skrev jag: ”Under mer än en månads tid har vi nu sett att köparna helt saknar självförtroende. Så fort kursen stiger tar säljarna över taktpinnen efter några timmar eller dagen efter. Av de senaste 24 kursstaplarna har endast 4 stängt positivt.”

Efter en inledande uppgång till 1362 som markerades strax innan kl 10 präglades dagen av skvalpiga rörelser mellan 1345 och 1360. Stängningen vid 1348,6 innebar en stängning kring samma nivå som i fredags. I dagsgrafen ledde det till en dojistapel.

Vad innebär då en doji? Jo, osäkerhet och tekniskt följs mindre staplar för det mesta av större där riktningen på kort sikt brukar bli den som ”markeras” efter en doji. Vi ska dock vara på det klara med att det under kraftfulla nedgångar stämmer sämre då köparna ”ger upp” tidigare för att inte riskera att bli sittande med svartepetter. Av de senaste 25 börsdagarna har 21 stängt i den nedre delen alltså även de dagar då öppningen varit positiv.

Volymen var visserligen lägre än i torsdags och fredags men noterades trots det 11 procent över det dagliga snittet för de senaste tre månaderna.

Totalt steg 28 procent av de aktier jag dagligen bevakar igår och konsumentprodukter och kraftbolag steg. Sämst gick inte helt oväntat oljebolag men även hälsovård vilket inte är så vanligt vid detta börklimat. Viktmässigt var det Atco A, SCA, NDA och Swed som lyfte indexet mest medan HM, AZN, Elux, Lupe och Assa tyngde mest. Totalt sett tolkar dock placerarkollektivet glaset som halvtomt.

Nyhetsbyrån Direkt:

RAPPORTER

AKTIETORGET

– FX International

BÖRS- OCH BOLAGSPRESENTATIONER

– Lucara Diamond: vd håller investerarpresentation på Grand Hotel, Stockholm kl 18.30

BÖRSSTATISTIK

– Ica: publicerar månadsförsäljning i Sverige för december kl 8.45

– SAS: trafiksiffror för december kl 11.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Amnode: anmälningstid i nyemission inleds (avslutas 29/1)

– Hifab: anmälningstid i nyemission avslutas

– Hubbr: Vendator handlas under nya namnet Hubbr

MAKROSTATISTIK

– Japan: bytesbalans november kl 0.50

– Storbritannien: BRC butiksförsäljning december kl 1.01

* RGK: utfall statens betalningar december kl 9.30

– Tyskland: VDMA maskinorder november kl 10.00

* Storbritannien: industriproduktion november kl 10.30

– USA: NFIB konfidensindex småföretag december kl 12.00

– USA: TRE detaljhandel, veckodata kl 13.45

– USA: Redbook detaljhandel, veckodata kl 14.55

– Storbritannien: Niesr BNP-estimat december kl 16.00

* USA: JOLTS, antal lediga platser, november kl 16.00

CENTRALBANKER

– Riksbanken: resultat omvänd repa kl 10.15

MAKRO ÖVRIGT

– Olja: EIA månadsrapport kl 18.00

USA-börsen igår: Igår skrev jag: ”Allt mer tyder på att vi är på väg in i en långsiktig nedtrend. På nedsidan börjar det bli tomt på livlinor men närmast hittar en stödnivå strax ovanför 1900.”

En inledande mindre uppstuds till 1936 innan kursen föll fram till två timmar innan stängning då säljtrycket avtog vid 1901. Stängningen vid 1924 motsvarade en marginell uppgång med 0,9 procent.

Måndagens kursstapel fick till slut utseendet av en hammer med en påtaglig svans på nedsidan och det från en nivå där det är rejält spänt till de kortare medelvärdena. Inleder tisdagen upp och stänger ovanför 1939 skapas förutsättningar för en kortare uppstuds.

Volymen igår var lägre än i fredags men trots det 18 procent över det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande femdagarsperioden inneburit uppgångar i ungefär hälften av åren. Cykliskt är det som jag sagt sedan årsskiftet 70 procents chans för en lågpunkt fram till den 18 januari vilket även stämmer bra med det historiska utseendet som jag nämnde i den senaste säsongsanalysen (som du hittar på analyssidan).

Bästa sektorer under gårdagen blev konsumentprodukter medan energiaktier och basråvaror ”som vanligt” tillhörde förlorarna. 247 av de ingående aktierna i SP500-indexet steg och tre av de fyra IT-bolagen jag dagligen bevakar steg, endast Twitter fortsatte nedåt. VIX föll med 10 procent till 24,3 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2060 och 1790 den närmaste månaden. Glaset tolkas fortsatt halvtomt.