NEW YORK: VERKSTAD OCH RÅVAROR ANFÖRDE, S&P 500 +0,2%

NEW YORK: VERKSTAD OCH RÅVAROR ANFÖRDE, S&P 500 +0,2%

STOCKHOLM (Direkt) New York-börserna utvecklade sig slagigt under torsdagens handel, men hade vid stängning hittat tillbaka upp ovan nollstrecket. Råvaru- och verkstadsbolag anförde bland sektorerna.

Vid stängning noterades Dow Jones Industrial Average 0,5 procent upp vid 16.417, medan S&P 500 handlades 0,2 procent upp till nivån 1.915. Tekniktunga Nasdaq Composite steg samtidigt 0,1 procent till 4.510.

Omkring 1.200 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade runt 2.180 miljoner aktier bytt ägare.

Handeln var dock ojämn, och en dryg timme före stängning noterades S&P 500 ned 0,4 procent. Rörelserna föregicks av liknande pendlingar i oljepriserna.

”En del av osäkerheten vi ser kommer av tänjbarheten i oljepriserna. Vi har sett en hel del volatilitet där, och det utan nyhetsrubriker”, sade Yousef Abbassi, global marknadsstrateg vid JonesTrading Institutional Services, till Bloomberg News.

Bland sektorerna gick verkstads- och råvarubolag starkt, stödda av en försvagning av dollarn för andra dagen i rad. Inom Dow Jones var Caterpillar bästa aktie med en uppgång på 4,3 procent, och utanför indexet steg aktier som Freeport-McMoran, Alcoa och US Steel med 17, 10 respektive 9 procent.

”Ju svagare dollar, desto bättre för råvarorna. Så länge oljan kan stabilisera sig, tror jag vi kan komma tillbaka. Och så länge räntorna håller sig lång tror jag aktier kan studsa upp betydligt”, sade Andrew Brenner, ansvarig för räntehandeln vid National Alliance i New York, till Bloomberg News.

En av de svagare sektorerna var detaljhandel, där Ralph Lauren var en förlorare med minus 22 procent. Klädbolaget har sänkt sin prognos över 2016 års intäktstillväxt till 1 procent, från tidigare 3-5 procent.

Kundtillströmningen har varit klen i både gallerior och bolagets egna butiker, samtidigt som den starkare dollarn pressat bolagets intjäning utomlands.

Kohls var en annan detaljhandelsaktie som föll under dagen. Försäljningen i det fjärde kvartalet visade sig ha varit lägre än marknaden trott, men framförallt var det bolagets guidning för innevarande år som svek marknadsförväntningarna. Vinsten för 2016 väntas nu bli 3:95-4:00 dollar per aktie, att jämföra med konsensusprognosen på 4:30 dollar per aktie. Aktien noterades till minus 19 procent.

Linkedin rapporterade efter torsdagens börsstängning ett resultat för det fjärde kvartalet som överträffade analytikernas förhandstips. Men bolagets prognoser för innevarande kvartal och helårets 2016 var dock kraftigt lägre än vad marknaden hade räknat med, och aktien handlades ned mer än 20 procent i efterhandeln.

På torsdagens amerikanska statistikfront framkom bland annat att antalet nyanmälda arbetslösa ökat mer än väntat under förra veckan, samt att orderingången i landets industri sjönk i ungefärlig linje med förväntan under december.

Räntan på en tioårig amerikansk statsobligation sjönk 3 punkt till 1,85 procent.

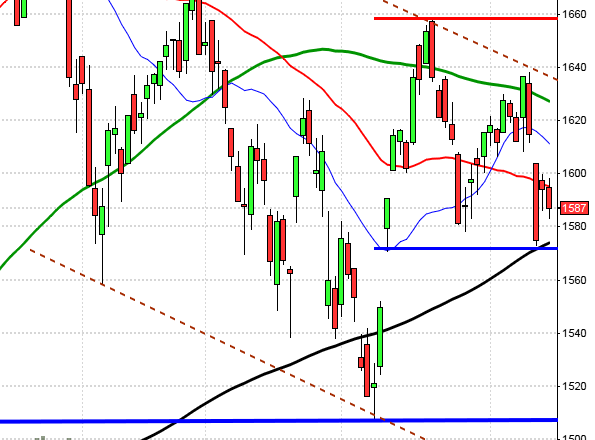

Stockholmsbörsen igår: Igår skrev jag: ”Det är nu läge för en kortare uppstuds, men det som är intressant är att se hur långt köparna vågar hålla kvar i taktpinnen.”

Motståndet vid 1327 testades av vid ett flertal tillfällen under torsdagsförmiddagen men de tydligaste formationerna var positiva och effektuerades kl 10:30 och strax innan klockan 15:00. Tidpunkter som jag ofta pratar om och som vi alltid ska höja beredskapen vid. De sista 2,5 timmarna var mycket positiva och motstånden passerades enkelt vilket ledde till en stängning vid 1333,7 kring dagshögsta som motsvarade en uppgång med 2,2 procent.

Torsdagens positiva kursstapel var den kraftfullaste sedan den 22 januari men det är först nu som det blir intressant att se om vi får en dagsstängning ovanför MA-20 som inte omedelbart punkteras och om taket i den fallande trendkanalen som inför fredagen noteras vid 1347 lockar till sälj eller tas ut.

Volymen igår var den högsta sedan den 14 januari och det var mycket stor omsättning i alla dessa aktier: SEB A, FING B, HM B, NDA, SAND, ATCO A och VOLV B. Volymen var hela 63 procent över det dagliga snittet för de senaste tre månaderna.

Kursen noteras under både det fallande årsmedelvärdet och primärtrenden samt tyngs av ett dödskors sedan slutet av augusti.

Totalt steg 55 procent av de 284 aktier jag dagligen bevakar igår och sedan början av året är det bara 13 procent som stigit. En så pass kraftfull uppgång som den vi såg igår borde i den bästa av världar lett till att betydligt fler aktier var med och bar upp isen. Bästa sektorer igår blev råvaror och basråvaror men även verkstad och finans gick starkt. Jag nämnde igår att det var stor chans till en sektorroation till fördel för just finans och så blev det. Sämsta sektorer blev hälsovård och konsumentprodukter. Placerarkollektivet tolkar glaset halvfullt.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Volvo (kl 7.20), Axfood (kl 7.30), Betsson (kl 7.30), Dedicare (kl 8.00), Hexagon (kl 8.00), HMS Networks (kl 8.00), Holmen (kl 8.00), Husqvarna (kl 8.00), Midsona (kl 8.00), Midway (kl 8.00-8.30), Tradedoubler (kl 8.00), Transcom (kl 8.00), Addnode (kl 8.30), Vitrolife (kl 8.30), Electra (kl 11.00), Industrivärden (kl 12.30), Bilia (kl 13.00), Nobia (kl 14.00)

FIRST NORTH

– Effnetplattformen

ÖVRIGA NORDEN

– Nokian Renkaat (kl 7.00), Norske Skog (kl 7.00), YIT (kl 7.00), TDC (kl 8.00)

ÖVRIGA UTLÄNDSKA

– BNP Paribas (kl 7.00), Takata (kl 7.00), Toyota (kl 7.00)

STÄMMOR

– Beowulf Mining (extra), Greater Than (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Nolato: rapportpresentation kl 8.30

– Betsson: webbsänd telefonkonferens kl 9.00

– Holmen: webbsänd telefonkonferens kl 9.00

– Volvo: webbsänd presskonferens kl 9.00

– Addnode: press- och analytikerträff kl 9.30

– Axfood: webbsänd telefonkonferens kl 10.00

– Hexagon: telefonkonferens kl 10.00

– Husqvarna: webbsänd rapportpresentation/telefonkonferens kl 10.00

– Vitrolife: telefonkonferens kl 10.00

– Transcom: webbsänd telefonkonferens kl 10.30

– Tagmaster: bolagspresentation hos Remium kl 12.00

– Nobia: webbsänd telefonkonferens kl 15.00

BÖRSSTATISTIK

– SAS: trafiksiffror för januari kl 11.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– CLS: anmälningstid i nyemission avslutas

– IFS: förlängd anmälningstid i EQT:s bud avslutas

– Tribona: förlängd anmälningstid i Catenas bud löper ut

MAKROSTATISTIK

– Tyskland: industriorder december kl 8.00

– RGK: utfall statens betalningar januari kl 9.30

– SCB: restaurangindex december kl 9.30

– SCB: industriorder december kl 9.30

– SCB: industriproduktion december kl 9.30

– SCB: tjänsteproduktion december kl 9.30

– USA: handelsbalans december kl 14.30

– USA: sysselsättning januari kl 14.30

CENTRALBANKER

– Riksbanken: fullmäktige sammanträder kl 13.00

– Riksbanken: annonserar köp statsobligationer kl 16.20

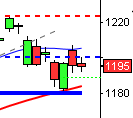

USA-börsen igår: Igår skrev jag: ”Så länge den rådande tradingrangen är intakt ska vi vara beredda på fortsatta varannandagsrörelser. någon eller några dagars uppgång eliminerar inte en bearmarknad, snarare förstärker bilden av den.”

Efter en skvalpig inledning markerades dagshögsta igår vid 1927 efter en timmes handel. Allt mindre intradagsvolla innan indexet till slut stängde marginellt upp vid 1915,4 som motsvarade 0,2 procents uppgång.

Onsdagens kraftiga reversalstapel var positiv men gårdagens lilla box med påtagliga svansar på både ovan- och nedsidan indikerar återigen osäkerhet. Det har egentligen inte hänt någonting med den tekniska bilden sedan igår morse, utan det jag skrivit den senaste tiden gäller fortfarande:

Så länge tradingrangen mellan 1950-1812 är intakt ska vi vara beredda på tvära kast och varannandagsrörelser.”

Volymen igår var lägre än i onsdags men trots det 21 procent över det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande femdagarsperioden stigit i ungefär 60 procent av åren. Sex av de senaste sex åren har den kommande femdagarsperioden inneburit uppgångar.

Bästa sektorer igår blev basråvaror och finans. Sämst gick ickecykliska produkter. VIX steg med obefintliga 1 procent till 21,8 vilket innebar en uppgång med 10 procent. Placerarkollektivet väntar sig nu rörelser mellan 2035 och 1795 den närmaste månaden. Glaset tolkas fortsatt något halvtomt.