NEW YORK: LUGN KVARTALSSTART, FRILUFTSJÄTTE RUSADE, S&P -0,3%

NEW YORK: LUGN KVARTALSSTART, FRILUFTSJÄTTE RUSADE, S&P -0,3%

STOCKHOLM (Direkt) Måndagen på de amerikanska börserna, som innebar nytt kvartal, blev en lugn tillställning där stängningen skedde lätt på minus. Ett stark inköpschefsindex lyckades inte lyfta optimismen.

Vid stängning noterades Dow Jones Industrial Average ned 0,3 procent till 18.253. S&P 500 sjönk 0,3 procent till 2.161. Tekniktunga Nasdaq Composite backade 0,2 procent till 5.300 efter att föregående kvartal som var det bästa under 2016.

Omsättningen på NYSE var nästan 35 procent under 20-dagarssnittet, medan omsättningen på Nasdaq var drygt lite mer än 22 procent under 20-dagarssnittet.

”Det har börjat klarna kring när Brexit väntas ske, vi vet dock inte hur det ska ske. Investerare verkar ta det lite lugnt i inledningen av kvartalet. Det känns som lite baksmälla från fredagen”, sade Brian Jacobsen, portföljstrateg vid Wells Fargo, till Bloomberg News.

På statistikfronten presenterades industri-PMI från både Markit och ISM på måndagseftermiddagen. Analytiker tog fasta på att tillverkningsindustrin åter expanderade efter svagheten i augusti.

”Tillverkningsindustrin verkar åter expandera, det bådar väl för framtiden. Fed lär avvakta ett tag till med tanke på augusti, men det närmar sig en räntehöjning”, sade Brian Jacobsen vidare.

Bland enskilda bolag rusade friluftsjätten Cabela 15 procent, sedan konkurrenten Bass Pro Shop lagt ett bud på bolaget om drygt 5 miljarder dollar.

Avslutningsvis noterades räntan på en tioårig amerikansk statsobligation 2 punkter högre till 1,62 procent.

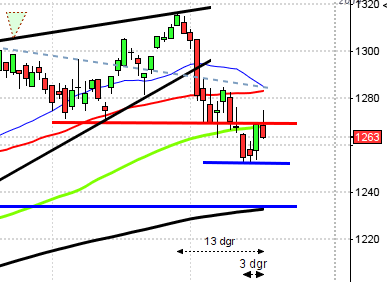

Stockholmsbörsen: Igår skrev jag: ”Nu närmar sig åter taket i den rådande tradingrangen efter flera positiva candlesticks i rad. Det blir nu spännande att se om nivån tas ut och inte omgående punkteras.”

Måndagen inleddes med en uppgång och vid 10:30 nåddes dags- och för delen även högstanivån sedan toppen innan årsskiftet vid 1451. Resten av dagen blev avslaget och till slut stängde OMXS30 vid 1443,5 vilket motsvarade en måttlig uppgång med 0,3 procent.

Som jag skrev i gårdagens analys har vi flera både positiva och negativa candlesticks den senaste veckan. Föregående vecka avslutades med en reversalstapel som har utseendet av antingen en hammer eller hanging man. Om högsta nivån tas ut dagen efter klassas den inte som en negativ formation men redan om marobuzolinjen på kursstapeln punkteras lämnas en säljsignal. Igår bjöds vi på en initial uppgång men en stängning under taket i den rådande tradingrangen, i min värld en turtle soup för nedgång. Om 1438 punkteras idag utan att snabbt återtas hittar vi nästa intressanta nivå kring 1425. Skulle däremot gårdagens högsta tas ut initieras en bullish shooting stop. Va, jag helgarderar? Jo, men det är just vid dessa nivåer som säljtrycket riskerar att tillta eller stoppar för nedgång skjuts sönder och säljare tvingas bli köpare mot sin vilja. Svårare är det inte. Kan det inte bli fel då? Jo och det blir det många gånger men det blir oftare rätt än fel och det är just det vi sysslar med. Sannolikheter.

Volymen igår var den lägsta sedan förra onsdagen och 9 procent under det dagliga snittet för de senaste tre månaderna. När vi får ett utbrott vill vi dels se att volymen tilltar och framförallt att stängningen sker i den övre delen av kursstapeln. Igår uppfylldes inget av dessa kriterier.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Skistar (kl 7.30)

STÄMMOR

– Bosjö Fastigheter, Cybaero (extra), Provide IT (ändrat datum från den 16/9, extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– ABB: presentation för media kl 8.30-10.00

– Gaming Corps: bolagspresentation hos Remium kl 12.00

– Google: håller lanseringsevenemang i San Fransisco kl 18.00

BÖRSSTATISTIK

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

– Vostok New Ventures: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Fastout: anmälningstid i nyemission avslutas

– Micropos Medical: första dag för handel utan teckningsrätt i nyemission

– Nibe: första dag för handel utan teckningsrätt i nyemission

– Scandinavian Organics: första dag för handel utan teckningsrätt i nyemission

KAPITALMARKNADSDAG

– ABB kl 11.00-17.30

EXKLUSIVE UTDELNING

– Heimstaden (5:00 kr i preferensaktie), Sectra (inlösen 4:50 kr)

ÖVRIGT BOLAG OCH BÖRS

– Börserna i Kina har helgstängt

MAKROSTATISTIK

* EMU: PPI augusti kl 11.00

– USA: TRE veckostatistik kl 14.55

– USA: Redbook veckostatistik kl 14.55

CENTRALBANKER

– RBA: räntebesked kl 5.30

– Indien: räntebesked kl 7.30

– RB: reparesultat kl 10.15

MAKRO ÖVRIGT

– IMF: publicerar höstprognos, World Economic Outlook kl 15.00

– Kina: helgstängt

USA-börsen: Igår skrev jag: ”För tillfället är dock indexet fångat i en triangelliknande formation som inom kort kommer att tas ut. På något längre sikt kommer ett utbrott eller punktering av tradingrangen 2194-2120 att staka ut den kommande riktningen.”

Måndagen inleddes med ett negativt gap som inte täpptes till under resten av dagen som präglades av rörelser mellan 2155 och 2164. Stängningen vid 2161,2 motsvarade en måttlig nedgång med 0,3 procent.

I samband med kontraktioner präglas ofta rörelserna av tvära kast och ett antal candlesticksformationer som vi inte ska fästa alltför stor vikt vid. Igår bjöds vi på en bearish harami och i fredags en bullish dito. Risken är påtaglig att det kommer att vara fortsatt stökigt fram till dess att placerarkollektivet tolkat sysselsättningssiffrorna på fredag, som med stor sannolikhet kommer att påverka en eventuell räntehöjning i december. På statistikfronten presenterades igår industri-PMI från både Markit och ISM på måndagseftermiddagen. Analytiker tog fasta på att tillverkningsindustrin åter expanderade efter svagheten i augusti.

Volymen igår var den lägsta på en vecka och 8 procent under det dagliga snittet för de senaste tre månaderna. Bästa sektorer igår blev telekom och engeri men det var endast marginella uppgångar. Sämsta sektorer blev finans och kraftbolag.