(Nyhetsbyrån Direkt): Oljepriset hamnade återigen i fokus under måndagen, då kraftiga nedgångar tyngde energisektorn som i sin tur påverkade utvecklingen för de ledande amerikanska aktieindexen negativt.

(Nyhetsbyrån Direkt): Oljepriset hamnade återigen i fokus under måndagen, då kraftiga nedgångar tyngde energisektorn som i sin tur påverkade utvecklingen för de ledande amerikanska aktieindexen negativt.

På bolagsfronten ledde nya transaktioner inom läkemedelssektorn till stora kursrörelser, samtidigt som Alcoa – genom sin rapport för det fjärde kvartalet 2014 – utgjorde startskottet för den amerikanska bokslutssäsongen.

Dow Jones Industrial Average stängde 0,5 procent lägre på indexnivån 17.646. Det bredare S&P 500 och det tekniktunga Nasdaq Composite backade båda 0,8 procent, till indexnivåerna 2.028 respektive 4.665.

Omsättningen uppgick till cirka 650 miljoner aktier på New York-börsen och 1,8 miljarder aktier på Nasdaq.

”Rörelser på över 1 procent som vi sett i båda riktningarna tyder på att det fortfarande är osäkert på marknaden, och det är vanligtvis inget tecken på en hälsosam marknad. Med rapportsäsongen för dörren är frågan hur mycket nedgången i oljepriset redan är diskonterad”, sade Matt Maley, aktiestrateg på Miller Tabak i Newton, till Bloomberg News.

Energisektorn inom S&P 500 backade 2,8 procent, i samband med att priset på Brent- och WTI-olja sjönk över 5 procent. Defensiva teleoperatörer och hälsovårdsbolag gick starkast inom indexet.

Oljejättarna Chevron och Exxon Mobil backade 2,2 respektive 1,9 procent och placerade sig därmed i botten av Dow Jones Industrial Average.

Läkemedelsbolag bjöd åter på stora kursrörelser. Foundation Medicines kurs nära fördubblades efter uppgifter om att Roche kan tänka sig att betala 50 dollar per aktie för drygt hälften av aktierna i bolaget.

NPS Pharmaceuticals klättrade över 8 procent. Det irländska läkemedelsbolaget Shire förvärvar bioteknikbolaget som har en inriktning mot sällsynta sjukdomar.

Efter USA-börsernas stängning drog aluminiumproducenten i gång den amerikanska rapportsäsongen genom att rapportera intäkter och resultat över förväntan för det fjärde kvartalet 2014. Aktien klättrade cirka 1 procent högre i efterhandeln.

Inför 2015 spår Alcoa en fortsatt global tillväxt i efterfrågan på aluminium, närmare bestämt en ökning på 7 procent. När 2014 summerades var det just så mycket – 7 procent – som den globala efterfrågan steg.

Juvelerarkedjan Tiffany lyckades dock inte glädja investerare, då bolaget sänkte sin helårsprognos efter ett försäljningstapp under julen. Aktien föll hela 14 procent.

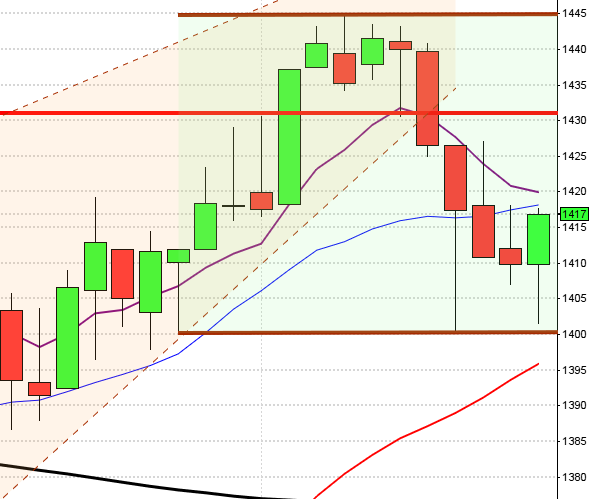

Stockholmsbörsen: Igår skrev jag: ”Den kommande veckan har inneburit stigande kurser i något mer än hälften av fallen men redan imorgon avtar PA. Så länge indexet är fastklämt i tradingrangen mellan 1480 och 1420 ska vi vara beredda på tvära kast när begränsningarna närmar sig.”

Veckan inleddes med ett positivt gap och en uppgång mot 1460-nivån som testades av fem gånger kring lunch men nivån stod pall och strax efter USA-öppningen tog säljarna tillfälligt över. Morgongapet täpptes till och fick köparna att hyfsa till siffrorna. Stängningen vid 1453,6 motsvarade en uppgång med 0,6 procent.

Måndagens volym var visserligen något högre än i fredas men trots det 3 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under gårdagen blev oljebolag och teknologi. Inga sektorer som jag bevakar stängde på minus.

308 av aktierna som ingår på Nasdaq OMX stängde på plus under gårdagen medan 232 aktier stängde på minus. Högst omsatta aktier blev Volvo B, Nordea och Ericsson B.

Bäst av aktierna som ingår i OMXS30 gick igår Lundin Petroleum, Skanska B och Ericsson B. Sämst gick Swedbank A, Sandvik och Kinnevik B.

OMXS30 inför tisdagen:

SP500 inför tisdagen:

Igår drog årets första rapportsäsong igång med aluminiumproducenten Alcoa, som kom in bättre än förväntningarna. I Sverige tar det ytterligare någon vecka innan de större bolagen presenterar sina Q4-rapporter.

Idag kommer det svenska inflationssiffror klockan 09:30 och en timme senare håller jag koll på motsvarande siffra i Storbritannien. I eftermiddag är det dags för veckovisa detaljhandelssiffror i USA.

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

STÄMMOR

– Metallvärden i Sverige (extra)

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– 203 Web Group: anmälningstid i konvertibelemission inleds (avslutas 26/1)

– Intuitive Aerial: första dag för handel på First North

MAKROSTATISTIK

– Japan: bytesbalans november kl 0.50

– Storbritannien: BRC butiksförsäljning december kl 1.01

– Svensk Handel: Stilindex december kl 6.00

– AF: arbetslöshet december kl 8.00

* SCB: KPI december kl 9.30

* SCB: hushållskonsumtion november kl 9.30

– SCB: näringslivets produktion november kl 9.30

* Storbritannien: KPI december kl 10.30

– Storbritannien: PPI december kl 10.30

– Storbritannien: ONS huspriser november kl 10.30

– EMU: bytesbalans (rev) 3 kv kl 11.00

– USA: NFIB småföretagsindex december kl 13.30

* USA: Redbook detaljhandel veckodata kl 14.55

– USA: lediga platser (JOLTS) november kl 16.00

CENTRALBANKER

– RB: reparesultat kl 10.15

MAKRO ÖVRIGT

– Olja: DOE månadsrapport kl 18.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 12.00

USA: Igår skrev jag: ”Vi bör vara försiktiga med att köpa mindre utbrott tills index etablerat sig ovanför 2100 men vi kan eller snarare ska vara aktiva i samband med positiva fortsättningsformationer ner mot 2000-nivån.”

Veckan inleddes nedåt men vid 2025-nivån mötte köparna upp vid tre tillfällen igår och området ser än så länge ut att fungera som ett bra stöd. Gårdagens nedgång på 0,8 procent fick indexet att stänga vid 2028,3 vilket innebär att den stigande stödlinjen åter närmar sig.

Volymen igår var högre än i fredags men 5 procent lägre än det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande veckan inte utvecklats positivt mer än i knappt 40 procent av fallen men samtidigt är gott om stöd i området ner mot förra veckans botten strax under 2000-nivån. Det blir spännande att se om vi får en ny fortsättningsformation de närmaste dagarna.

Ingen av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igårs. Apple vände ner och föll med 2,5 procent för att stänga vid $109,3. Googles fortsatte sin nedgång och föll med ytterligare 0,7 procent för att stänga vid $492,5. Twitter rekylerade ner med 2,0 procent som fick aktien att stänga vid $39,4 medan den sociala kollegan Facebook backade med 1,3 procent till $76,7. Endast 108 av aktierna inom S&P500-indexet stängde på plus igår.

De enda sektor som stängde på plus igår och det var med minsta möjlig marginal var de defensiva sektorerna telekom och hälsovård. Sämst gick energi och teknologi.

Asien: Det är blandad utveckling i Asien där japanska Nikkei laggar övriga index och faller med 0,6 procent. I övrigt är det mestadels måttliga uppgångar som dock tenderar att avta. Oljepriset fortsätter att falla brant och noteras nu på den lägsta nivån på över 5 år.