NEW YORK: VALNERVER HÖLL MARKNADEN I FAST GREPP, S&P -0,4%

NEW YORK: VALNERVER HÖLL MARKNADEN I FAST GREPP, S&P -0,4%

STOCKHOLM (Direkt) USA-börserna sjönk, tillsammans med dollarn, under torsdagen. Nervositeten inför nästa veckas presidentval, med det nuvarande jämna läget mellan kandidaterna, styrde handeln på finansmarknaderna.

En fortsatt oljeprisnedgång tyngde också.

Inledningsvis gav torsdagens opinionsundersökningar, som visade på en marginell fördel för Hillary Clinton, ett visst stöd. Oron tog emellertid överhanden successivt under dagen.

Vid stängning noterades Dow Jones Industrial Average ned 0,2 procent till 17.931 och tekniktunga Nasdaq Composite stängde 0,9 procent lägre på 5.058. S&P500 tappade 0,4 procent till nivån 2.089, som gått ned åtta handelsdager på raken och därmed haft den längsta förlustraden på fem år.

”Till för en vecka sedan räknade marknaden med att Hillary skulle vinna, men nu verkar loppet vara jämnt igen. Ingen vet riktigt vad man ska vänta sig från Trump, vilket marknaden blir nervös över”, säger Christian Zogg, vid LLB Asset Management, till Bloomberg News.

I den dagliga mätningen från ABC News/Washington Post mäts stödet för Hillary Clinton till 47 procent medan stödet för Donald Trump noteras till 45 procent. I motsvarande mätning på onsdagen var det dött lopp, med 46 procent för båda kandidaterna. I en mätning för New York Times/CBS stöds Hillary Clinton av 47 procent av de tillfrågade medan Donald Trump noteras för 42 procent.

På onsdagen lämnade centralbanken Fed som väntat styrräntan oförändrad. Marknaden blickar nu mot fredagens viktiga sysselsättningsrapport.

Torsdagens statistikrapporter ledde inte till några större rörelser på finansmarknaderna. ISM inköpschefsindex för tjänstesektorn sjönk till 54,8 i oktober jämfört med september månads höga nivå på 57,1, enligt Bloomberg News. Väntat enligt Bloomberg News prognosenkät var ett index på 56,0.

På oljemarknaden fortsatte den negativa prisutvecklingen under oro för överutbudet på olja hängande över handeln. Såväl WTI som Brent gick ned över 1 procent.

Bland enskilda aktier utmärkte sig Facebook, som efter onsdagens kursfall fortsatte att backa 5,6 procent på torsdagen. Finanschefen David Wehner varnade under en telefonkonferens efter rapporten för att intäktstillväxten kommer att sjunka betydligt nästa år.

3D-skrivarbolaget 3D Systems rusade 3,1 procent, efter att rapporten överträffat analytikernas förväntningar.

Tillverkare av generikaläkemedel föll, efter uppgifter om att justitiedepartementet DOJ närmar sig åtal mot bolag i sektorn. Teva rasade 9,5 procent och Mylan sjönk 6,9 procent.

Räntan på den amerikanska tioåriga statsobligationen noterades i stort sett oförändrat till 1,81 procent.

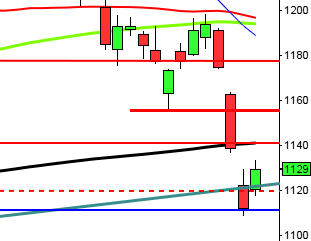

Stockholmsbörsen: Igår skrev jag: ”De senaste dagarna har flera viktiga stöd gett vika och det har stärkt säljarna vilket avspeglar sig i den negativa volymbalansen. Vid de fall gummisnodden varit lika hårt spänd historiskt vilket vi sett 68 gånger sedan början på juli 2002 har kursen stått högre vid 44 av dessa (65%) en vecka senare.”

Jag sade både inför gårdagen och i onsdags att man för tillfället ska vara försiktig med att ta position i samband med en kortare uppstuds. Igår inledde OMXS30 upp mot 1430-nivån men där tog det stopp. Eftermiddagen präglades mer av sälj- än köptryck. Stängningen vid 1421,0 motsvarade en måttlig uppgång med 0,3 procent men dagen avslutades med ett negativt avtryck och nu blir det spännande att se om det var en urblåsning eller början till en ännu kraftigare distribution.

Igår var det den fjärde dagen i rad där stängningen skedde i den nedre delen av candlesticket men closen var högre än i onsdags. Detta utseende har vi sett 17 gånger sedan början av 2001 och vid 10 av dessa har dagen efter stängt ner och vid 7 har vi sett en uppgång. Det är naturligtivis alldeles för få fall för att vi ska kunna dra några slutsatser men gårdagens långa svans på ovansidan är naturligtvis intressant om den tas ut idag men risken är alltid stor för fortsatta nedgångar när volymbalansen börjar bli negativ.

Volymen igår var den lägsta sedan den 10 oktober och 12 procent under det dagliga snittet för de senaste tre månaderna.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Loomis (kl 8.00), Episurf Medical (kl 8.30)

FIRST NORTH

– Catella (kl 7.00), Drillcon (kl 8.30), Photocat

AKTIETORGET

– Cline Scientific, Quickcool (ändrat datum från 17/11), Rho Vac, Synact Pharma

ÖVRIGA NORDEN

– Schibsted (kl 7.00), Ramirent (kl 8.00)

ÖVRIGA UTLÄNDSKA

– BMW, Commerzbank, Tata Steel (prel datum)

BÖRS- OCH BOLAGSPRESENTATIONER

– Loomis: rapportpresentation kl 9.30

BÖRSSTATISTIK

– Norwegian: trafiksiffror för oktober kl 8.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Cybaero: anmälningstid i nyemission avslutas

– Easyfill: anmälningstid i nyemission inleds (avslutas 18/11)

EXKLUSIVE UTDELNING

– NCC (3:00 kr)

ÖVRIGT BOLAG OCH BÖRS

* Halvdag på Stockholmsbörsen, stänger kl 13.00

MAKROSTATISTIK

* Japan: tjänste-PMI oktober kl 0.50

– Frankrike: tjänste-PMI (def) oktober kl 9.50

* Tyskland: tjänste-PMI (def) oktober kl 9.55

– EMU: tjänste-PMI (def) oktober kl 10.00

– EMU: PPI september kl 11.00

– USA: handelsbalans september kl 13.30

* USA: sysselsättning oktober kl 13.30

– Konjunktur: JPMorgan globalt tjänste-PMI oktober kl 16.00

CENTRALBANKER

– Fed: Fed-chefen i Atlanta, Dennis Lockhart, talar för fastighetsmäklare i Orlando kl 13.45

– Fed: vice-chefen Stanley Fischer talar vid IMF tillställning i Washington kl 21.00

MAKRO ÖVRIGT

* Penningmarknaden stänger kl 12.00 (stäng aktiepositioner innan 12:55)

ÖVRIGT

– Vintertid i Sverige sedan natten till 30/10. USA ställer om en vecka senare, söndag 6/11. En timme mindre tidskillnad under veckan.

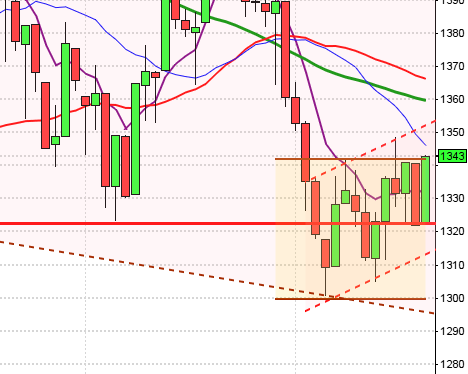

USA-börsen: Igår skrev jag: ”Det är nu en vecka sedan den senaste candlesticksformationen, en bearish engulfing, bekräftades och så länge vi inte får en positiv formation navigerar vi vidare söderut.”

Torsdagen inleddes återigen skvalpigt och pendlade första 90 minuterna mellan 2102 och 2098 men därefter punkterades första timmens box och återigen höll säljarna i taktpinnen resten av dagen. Stängningen vid 2088,7 motsvarade en måttlig nedgång med 0,4 procent. Kursen har bara fallit lika många dagar i rad en gång tidigare de senaste 20 åren och det var i oktober 2008. Den gången steg kursen 4,6 procent den kommande veckan innan nedgången fortsatte.

Igår var det den tredje dagen i rad där stängningen skedde under det nedre bollingerbandet. Jag har under mer än en vecka påpekat att det extrema lågvollaläget som avslutade oktober kommer att leda till en kraftig vollaexpansion, antingen upp- eller ner. Än så länge ser det ut som det är söderut som gäller. Igår nådde kursen hem till primärtrenden och det ska bli intressant att se om nivån suger upp säljtrycket, vilket brukar vara fallet när nedgången är så pass brant men å andra sidan är indexet redan extremt översålt på kort sikt.

Volymen igår var den lägsta sedan förra onsdagen men trots det 6 procent över det det dagliga snittet för de senaste tre månaderna. Bästa sektorer igår blev basråvaror och kraftbolag med det var endast marginella uppgångar. Sämst gick hälsovård och teknologi. Nervositeten inför nästa veckas presidentval, med det nuvarande jämna läget mellan kandidaterna, styrde handeln på finansmarknaderna. Torsdagens statistikrapporter ledde inte till några större rörelser på finansmarknaderna. ISM inköpschefsindex för tjänstesektorn sjönk till 54,8 i oktober jämfört med september månads höga nivå på 57,1, enligt Bloomberg News. Väntat enligt Bloomberg News prognosenkät var ett index på 56,0.