(Nyhetsbyrån Direkt): Statistik från Kina visade att utrikeshandeln genererade ett underskott på motsvarande 22,99 miljarder dollar i februari, medan det väntade utfallet var ett överskott på 14,50 miljarder dollar.

(Nyhetsbyrån Direkt): Statistik från Kina visade att utrikeshandeln genererade ett underskott på motsvarande 22,99 miljarder dollar i februari, medan det väntade utfallet var ett överskott på 14,50 miljarder dollar.

Med bakgrund av de svaga kinasiffrorna föll även basmetallpriserna generellt. Aluminiumproducenten Alcoa backade 1,8 procent och gruvbolaget Cliffs Natural Resources retirerade 3,8 procent.

”På kort sikt är Kinas handelsdata nedslående. Emellertid är det svårt att säga hur mycket som förvrängdes av det kinesiska nyåret. Amerikanska aktier är fortfarande den marknad man föredrar för en stor del internationellt kapital, vilket är förklaringen till de senaste veckornas multipelexpansion”, sade John De Clue, chefsinvesterare på U.S. Bank Wealth Management till Marketwatch.

Stockholmsbörsen: Stockholmsbörsen och storbolagsindexet inledde veckan med stigande kurser och var uppe för att testa av 1367-nivån som dock återigen lockade till sig säljarna. Stängningen vid 1360 motsvarade en marginell uppgång med 0,1 procent. Köparna strömmade åter till den sista halvtimmen.

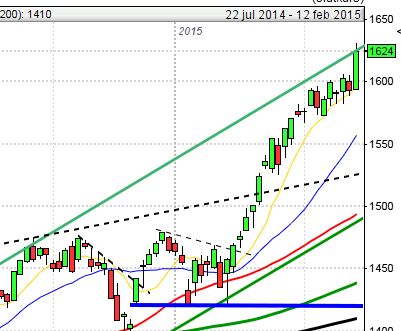

Marsstapeln omfamnas än så länge helt av februari månads box men balansstaplarna indikerar dock fortfarande inte att det är någon tveksamhet i det långa perspektivet.

I veckostapeln råder det än så länge en en tveksam kursstapel som omfamnas av föregående vecka och i dagsgrafen bjöds vi igår på en kursstapel som stängde i den nedre tredjedelen men ovanför 20-dagars medelvärde.

Gårdagens volym var den lägsta sedan den 26/2 och 23 procent lägre än det genomsnittliga snittet för de senaste 3 månaderna.

Bästa sektorer igår blev finans och telekom. Sämst gick basråvaror och oljebolagen.

Totalt steg 199 aktier igår medan 300 stängde ner. 48 procent av aktierna på large cap steg igår. Jag har sagt det tidigare och det gäller fortfarande: ”Isen börjar bli tunnare”. Ju färre aktier som bär uppgångarna desto mer fragila.

Högst omsatta aktier igår blev Volvo B där aktier för hela 893 miljoner kronor bytte ägare. Getinge B kom på andra plats med 739 miljoner kronor och tredje högst omsatta aktie blev Nordea med totalt 553 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Volvo B (+1,3%) följt av Securitas B (+1,1%) och Skanska B (+1,0%). Sämst gick Getinge B (-2,5%), Boliden (-2,2%) följt av Sandvik (-1,3%).

OMXS30 inför dagen:

S&P 500 inför dagen:

(Bara för abonnenter idag)

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER STOCKHOLMSBÖRSEN

– Svolder

ÖVRIGA NORDEN

– D/S Norden, Royal Unibrew

STÄMMOR

– Pöyry, Vindico Security (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– HMS Networks: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Skog: prisindex från Foex kl 11.00

– Venue Retail Group: försäljningssiffror februari kl 13.00

KAPITALMARKNADSDAG

– UPM-Kymmene

MAKROSTATISTIK

– Storbritannien: BRC butiksförsäljning februari kl 1.01

– Estland: BNP (def) 4 kv kl 7.00

– AF: arbetslöshet februari kl 8.00

– Tyskland: handels- och bytesbalans januari kl 8.00

– SCB: KPI februari kl 9.30

– Italien: BNP (def) 4 kv kl 10.00

* Storbritannien: industriproduktion januari kl 10.30

– Grekland: BNP (def) 4 kv kl 11.00

– Lettland: BNP (def) 4 kv kl 12.00

– Portugal: BNP (def) 4 kv kl 12.00

– USA: NFIB småföretagsindex februari kl 12.30

– USA: ICSC veckoindex detaljhandelsförsäljning kl 12.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 13.55

– USA: grossistlager januari kl 15.00

– Storbritannien: NIESR BNP-estimat februari kl 16.00

– USA: API veckovisa oljelager kl 21.30

POLITIK

– EU: ekofinmöte kl 9.00

CENTRALBANKER

– Riksbanken: resultat omvänd repa kl 10.15

– ECB: reparesultat kl 11.10

* BOJ: räntebesked

MAKRO ÖVRIGT

– Spanien: säljer växlar kl 10.30

– Italien: säljer växlar kl 11.00

– OECD: interimsprognos kl 12.00

– Olja: DOE månadsrapport kl 17.00

USA: Efter en initial nedgång för att testa av 1867-nivån hämtade sig de amerikanska indexen något. Stängningen för S&P 500 motsvarade ungefär samma nivå som de tre senaste dagarna. Inför tisdagen noterar jag gårdagens högsta och lägsta 1878 och 1867.

De fyra senaste dagarnas kursrörelser har varit små och det är i regel tecken på osäkerhet, inte sällan uppladdningar inför nästa trendfas.

Igår skrev jag: ”Spreaden mellan Nasdaq Composite och S&P 500 är inte längre lika mycket risk on men än så länge tolkar placerarkollektivet glaset trots allt som halvfullt”.

Volymen igår var betydligt lägre än i fredags och 21 6 procent lägre än det dagliga snittet för de senaste tre månaderna.

Hälsovård var den enda sektor som stängde på plus igår, men det var endast med 0,2 procent. Sämsta sektorer blev basråvaror och telekomtjänster.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer för att studera riskaptiten steg igår. Apple vände upp, dock marginellt, för att stänga 0,1 procent högre än i fredags vid $530,9. Google fortsatte söderut även under måndagen och stängde 0,3 procent lägre på $1211,6. Twitter vände upp och steg med 0,6 procent för att stänga vid $53,9 och den sociala kollegan Facebook avancerade med hela 3,2 procent för att stänga vid $72,0.

Asien: Idag är det mestadels uppgångar på börserna i de asiatiska tidszonerna. Bäst går den kinesiska börsen efter de senaste dagarnas kraftiga nedställ. När detta skrivs backar australiska All ordinaries marginellt.

Nikkei: +0,6%

Kospi: +0,4%

Shanghai: -0,1%

Hang Seng: +0,2%

Taiwan: +0,4%

All Ordinaries: -0,1%