NEW YORK: SÄLJTRYCK PÅ KONJUNKTURORO,ENERGI STEG, S&P 500 -0,7%

NEW YORK: SÄLJTRYCK PÅ KONJUNKTURORO,ENERGI STEG, S&P 500 -0,7%

STOCKHOLM (Direkt) USA-börserna stängde måndagens session i rött på konjunkturoro samt oklarheter kring den första räntehöjningen.

Energi stod för den största vändningen uppåt medan teknologi- och hälsobolag sjönk.

Dow Jones hade vid stängning backat 0,7 procent till 16.628, medan Nasdaq sjönk 1 procent till nivån 4.776. S&P 500 noterades ned 0,7 procent till nivån 1.975.

Omkring 1.100 miljoner aktier omsattes på New York-börsen och 1.800 miljoner på Nasdaq.

”Det är väldigt mycket känslor nu och just i dag är det Asien och Europa som krossar oss. Jag tror att många som köpte på dippen förra veckan nu börjar ifrågasätta de senaste dagarnas uppgång”, sade Steve Bombardiere, aktiestrateg vid Conifer Securities, till Bloomberg.

Sektorsvis gick energi från sämsta till bästa sektor efter att WTI-oljan gått från minus 2 procent till plus 7 procent. Bakgrunden till den spektakulära vändningen var uppgifter om att Opec är redo att diskutera utbudet med andra producenter för att uppnå ”rättvisa” priser.

Chesapeake Energy gick från minus 4 procent i den inledande handeln till att stänga på plus 5 procent. En liknande rörelse kunde skönjas i Southwestern Energy.

Tyngde index gjorde hälso- och teknikaktier, bland annat var Merck ned 2,7 procent medan Yahoo och Facebook också gick svagt. Trots tapp för teknikaktier lyckades Twitter avsluta 3,5 procent högre sedan investmentbanken Suntrust höjt sin rekommendation för mikrobloggen.

Räntan på en tioårig amerikansk statsobligation steg 3 punkter till 2,21 procent.

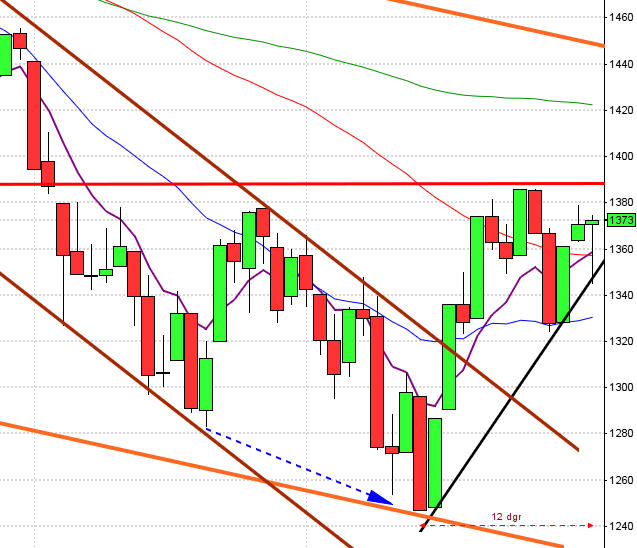

Stockholmsbörsen igår: Igår skrev jag: ”Så länge inte 1522 tas ut talar mer för fortsatta nedgångar.”

Måndagen inleddes med ett negativt gap och kursen fortsatte ner till 1487 som blev daglägsta och markerades redan efter lite mer än en timme. Vid lunchtid testades 1505 av vid två tillfällen och i de kortare tidsinställningarna bjöds vi på en dubbeltopp med målkursen 1495 som nåddes i samband med stängningen. Callen var en av de kraftfullaste på länge (månadsskifte) vilket innebar en stängning vid 1501 och en nedgång med 0,6 procent.

De senaste dagarnas kursstaplar har stängt i de övre delarna men de är små, överlappande och signalerar osäkerhet när 1500-1522 närmar sig. Som jag skrev igår anser jag fortfarande att det vi ser är distribution och att vi ska vara försiktiga med övernattade positioner för uppgång.

Volymen igår var den lägsta sedan den 7:e augusti och hela 31 procent under det dagliga snittet för de senaste tre månaderna.

Den kommande veckan har historiskt fallit i fler fall än den stigit. Som jag skrev i säsongsanalysen för en månad sedan har det historiskt varit bra att ta position fem dagar före månadsskiftet och stänga senast 2 dagar efter. Med två lagerstaplar har vi nu två tydliga nivåer att förhålla oss till de närmaste dagarna. Om 1483 punkteras för månadsskiftestrades stängas. Om indexet fortsätter att hålla sig ovanför 1500 är det bättre att försöka komma ur under onsdagen men samtidigt vet vi att risken för att just morgondagen ska bli svag är stor eftersom vi befinner oss i september.

Bästa sektor och den enda som stängde på plus igår var verkstad men uppgången var knappt mätbar. Sämst gick kraft- och oljebolag. Bäst av aktierna inom OMXS30 gick Assa Abloy, AstraZeneca och ABB (ger mig en nostalgisk flashback då jag under en tid bara tradade dessa tre aktier, vad det nu har med denna analys att göra). Sämst gick Lundin Petroleum, SSAB och Getinge.

Högst omsatta aktier under gårdagen blev Elekta B, SCA B och Nordea. 265 av aktierna på Stockholmsbörsen stängde på plus igår medan 335 stängde rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Elekta (kl 7.30)

STÄMMOR

– Elekta, Emotra (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Elekta: telefonkonferens kl 10.00

BÖRSSTATISTIK

– Fordon: nyregistreringsstatistik från Bil Sweden kl 9.00

– Industrivärden: presenterar substansvärde

– Kabe: svenska husvagnsregistreringen augusti

– Nordnet: presenterar aktiehandel i augusti

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Ahola Transport: första handelsdag på Aktietorget

– Promikbook: första dag för handel utan teckningsrätt i nyemission

KAPITALMARKNADSDAG

– Net Ent: presentationer kl 9-12.15. Kl 13.00-15.00 besök i Net Ents spelstudio

MAKROSTATISTIK

* Kina: industri-PMI augusti kl 3.00

– Kina: tjänste-PMI augusti kl 3.00

– Japan: Nikkei industri-PMI (def) augusti kl 3.35

– Kina: Caixin industri-PMI (def) augusti kl 3.45

* Silf/Swedbank: industri-PMI augusti kl 8.30

– Norge: industri-PMI augusti kl 9.00

– Spanien: industri-PMI augusti kl 9.15

– SCB: fordonsstatistik augusti kl 9.30

– SCB: tjänsteprisindex 2 kv kl 9.30

– Italien: industri-PMI augusti kl 9.45

– Frankrike: industri-PMI (def) augusti kl 9.50

– Tyskland: industri-PMI (def) augusti kl 9.55

– EMU: industri-PMI (def) augusti kl 10.00

– Storbritannien: Markit industri-PMI augusti kl 10.30

– Danmark: industri-PMI augusti kl 11.00

* EMU: arbetslöshet juli kl 11.00

– Italien: BNP (def) 2 kv kl 11.00

– USA: TRE detaljhandel, veckostatistik kl 13.45

– USA: Redbook detaljhandel, veckostatistik kl 14.55

– USA: bygginvesteringar juli kl 16.00

* USA: ISM industri-PMI augusti kl 16.00

CENTRALBANKER

– RBA: räntebesked kl 6.30

– Riksbanken: resultat omvänd repa kl 10.15

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: ”Så länge inte 2000-nivån tagits ut är det ett svaghetstecken i månadsgrafen. Om måndagen stänger ovanför 2000 kan det vara en signal för fortsatt uppgång men en månadsstängning under årsmedelvärdet vid 2053 är det mycket som talar för att indexet har rullat över i en fas 4 och därmed en mer varaktig nedtrendsfas.”

Måndagen blev en skvalpig tillställning där kursen pendlade mellan 1987 som blev dagshögsta redan vid öppnigen och 1966 som markerades på nedsidan redan efter en halvtimmes handel. Stängningen vid 1972,2 motsvarade en nedgång med 0,8 procent.

Punkteringen av fredagens lägsta och vändningen ner exakt vid den fallande motståndslinjen, som jag nämnde igår, placerar jag som ytterligare en pusselbit i den negativa vågskålen. Just nu bevakar jag gapet inför föregående vecka mellan 1970 och 1965 där även fib 38% möter upp. Om även den nivån punkteras med en stängning idag talar mycket för att det är en fas 4 (långsiktig nedtrendfas) som inletts och att V-formationen den senaste veckan inte är någon formation för fortsatt uppgång.

Volymen igår var högre än i fredags och hela 27 procent över det dagliga snittet för de senaste två månaderna.

Jag har under en tid varnat för att VIX (kallat skräckindex av många) laddar för en större uppgång och att vi ska vara beredda på den smittoeffekt en större rörelse kommer att ha på övriga börser. VIX fortsätter hålla sig kvar kring 30-nivån som historiskt har benämnts som den nivå där nervositeten tilltar markant. Placerarkollektivet har nästan glömt vad en kraftigt tilltagande volla har för effekt och det finns risk för påtagliga smittoeffekter nu när många index samtidigt stänger under sina årsmedelvärden.

Bästa sektorer igår blev energi och teknologi men uppgångarna var marginella. Sämst gick hälsovård, kraftbolag och finans.

115 aktier steg igår på SP500 medan 364 stängde rött. Även om förra veckans uppstuds var kraftfull är det fler aktier som de senaste dagarna etablerat nya årslägsta än årshögsta och jag påtalade inför veckan att mönstret, om inte 2000-nivån togs ut, istället indikerar fortsatta nedgångar. Tre av de fyra IT/sociala-aktier som jag studerar för att bedöma om glaset är halvfullt eller halvtomt föll igår. Twitter steg med hela 3,6 procent medan Google föll med 1,9 procent.

Asien: Nedgångarna i Asien fortsätter efter en mindre andhämtningspaus och den kinesiska valutan stiger för första gången sedan den senaste devalveringen.