(Nyhetsbyrån Direkt): Efter att ha öppnat klart lägre återhämtade sig de amerikanska börserna under måndagens handel, och vid stängning noterades indexen på svagt högre nivåer.

(Nyhetsbyrån Direkt): Efter att ha öppnat klart lägre återhämtade sig de amerikanska börserna under måndagens handel, och vid stängning noterades indexen på svagt högre nivåer.

Ett starkt utfall i ISM:s index för tjänstesektorn satte fart på utvecklingen under eftermiddagen svensk tid, där sentimentet sedan innan tyngdes av missade prognoser för kinesisk tillverkning och fortsatta oroligheterna i Ukraina. Indexet steg till nivån 55,2 i april – den högsta noteringen på åtta månader – från 53,1 föregående månad. Väntat var ett index på 54,0.

”Vi fortsätter att röra oss lite ryckigt, fram och tillbaka. Marknaden har något av en identitetskris just nu, och letar efter riktning. Motsatta krafter drar åt olika håll”, sade Joseph Tanious, marknadsstrateg vid JP Morgan i Los Angeles, till Bloomberg News.

Dow Jones Industrial Average stängde 0,1 procent högre på nivån 16.530, medan S&P 500 steg 0,2 procent till 1.885. Nasdaq Composite avancerade samtidigt 0,3 procent till 4.138, bland annat med stöd från en uppgång i Apples aktie om 1,4 procent.

Omsättningen var 580 miljoner aktier på NYSE och 1,5 miljarder på Nasdaq.

På nedsidan bland sektorerna hittades finans i botten, där JP Morgan tyngde sentimentet med en prognos om att bankens intäkter från trading kommer att falla med cirka 20 procent jämfört med förra året. Ett utmanade affärsklimat och lägre kundaktivitet tynger utvecklingen, uppgav banken. Aktien tappade 2,1 procent.

”Vi förväntar oss att svagheten som JP Morgan upplever i trading-relaterade intäkter kommer att återspeglas hos andra finansmarknadsorienterade banker”, sade Charles Peabody, analytiker vid Portales Partners, till Bloomberg News och pekade bland annat på Citigroup och Goldman Sachs. Också de aktierna tappade på måndagsbörsen, med 1,2 respektive 1,6 procent.

Stockholmsbörsen: Efter att ha pressat ner kursen inledningsvis tog inte köparna över förrän efter USA-börsen öppnade. Vid stängningen hade den förmiddagens nedgång tagits ut och reducerats till marginella 0,1 procent.

Gårdagens kursstapel var en positiv reversalstapel men än så länge ser jag det inte som övertygande då flera tunga motstånd möter upp innan taket i tradingrangen vid 1382 tagits ut.

Det har inte hänt så mycket i den tekniska bilden.

Gårdagens volym uppgick till 8,3 miljarder kronor vilket var 23 procent lägre än det dagliga genomsnittet för de senaste tre månaderna.

Bästa sektorer igår blev telekom och teknologi. Sämst gick verkstad och hälsovård.

Totalt steg 245 aktier medan 247 backade igår. 49 procent av aktierna på large cap steg igår.

Högst omsatta aktier igår blev HM B där aktier för 776 miljoner kronor bytte ägare. Nordea kom på andra plats med 660 miljoner kronor och på tredje plats kom Swedbank med totalt 599 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Skanska B (+1,3%) följt av Getinge B (+1,0%) och Tele2 (+0,8%). Sämst gick Securitas B (-4,0%), ABB (-3,0%) följt av MTG B (-1,4%).

OMXS30 inför tisdagen:

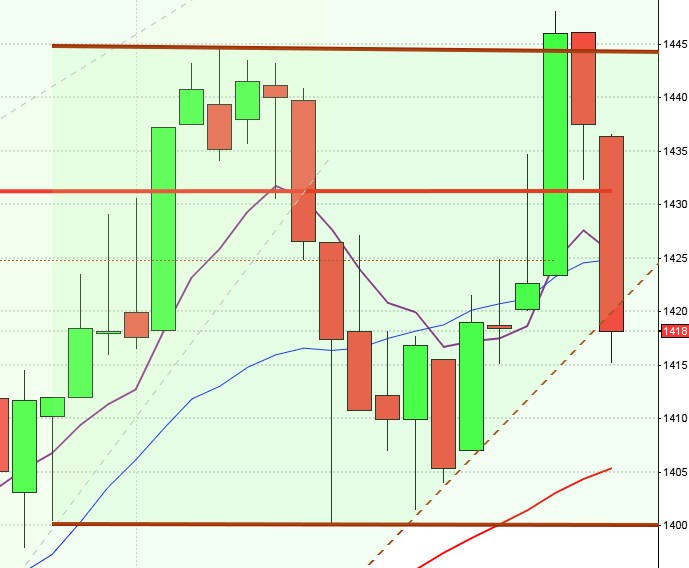

S&P500 inför tisdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Arise (kl 10.30-11.00), Avega Group (kl 10.00), Biogaia (kl 8.00), Bioinvent (ändrat datum från 24/4) (kl 8.40), Boliden (kl 8.00), Catena (före börsöppning),

Cavotec (kl 13.00), Cellavision (kl 8.30), Elanders (ändrat datum från 24/4), Hemtex (kl 8.00), Loomis (kl 15.00), Opcon (kl 15.00), Seamless (kl 7.50), Semafo

(före Torontobörsens öppning), Tethys Oil (kl 7.30), Tradedoubler (kl 8.00), Vitec (kl 8.30)

NGM

– Glycorex, Nordic Leisure

FIRST NORTH

– 2E Group, Precio Systemutveckling, Precomp Solutions

ÖVRIGA NORDEN

– TDC (kl 8.00)

ÖVRIGA UTLÄNDSKA

– Continental (kl 8.30), GEA (preliminära siffror) (kl 7.30), Lufthansa (kl 7.30), Trimble (efter USA-börsernas stängning)

STÄMMOR

– 2E Group, Arise, Autoliv, Avega Group, Billerud Korsnäs, Biogaia, Boliden, Catena, Cybaero (extra), Cybaero (ändrat datum från 24/4), Duni, Elanders (ändrat

datum från 24/4), Ginger Oil, IDL Biotech, Industrivärden, Investor, Loomis, Lucent Oil, Micronic Mydata, New Wave Group, Opcon, Precio Systemutveckling,

Precomp Solutions, Pricer, Proact, Smarteq, Tradedoubler, Vitec

BÖRS- OCH BOLAGSPRESENTATIONER

– Ages: bolagspresentation hos Remium kl 12.00

– Avega Group: rapportpresentation kl 10.00

– Boliden: telefonkonferens kl 10.30

– Cavotec: telefonkonferens kl 14.00

– Hemtex: press- och analytikerträff/telefonkonferens kl 9.00-10.00

– Investor: vd Börje Ekholm och ordföranden Jacob Wallenberg svarar på frågor inför stämman i arrangemanget Investordialogen kl 14.00

– Tethys Oil: webbsänd telefonkonferens kl 10.00

– Tradedoubler: telefonkonferens kl 10.00

BÖRSSTATISTIK

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

– Creades: presenterar substansvärde kl 8.30

– Fordon: uppdatering bilförsäljning Västeuropa i april från LMC Automotive

– Skog: prisindex från Foex kl 11.00

– Öresund: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– FDT System: anmälningstid i EEL:s bud inleds (beräknas avslutas 2/6)

– Kentima Holding: första dag för handel utan teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– Acando (1:00 kr), Medirox (0:49 kr + 0:51 kr extra), Scandbook (0:50 kr), Securitas (3:00 kr), Traction (2:45 kr), Vitrolife (1:00 kr), Yara (10:00 nok), ÅF

(6:50 kr)

MAKROSTATISTIK

– Silf/Swedbank: inköpschefsindex tjänstesektorn april kl 8.30

– SCB: hushållens konsumtionsutgifter mars kl 9.30

* Storbritannien: Inköpschefsindex för tjänstesektorn kl 10.30

– EMU: Markit tjänste-PMI (def) april kl 10.00

– EMU: detaljhandel mars kl 11.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

* USA: handelsbalans mars kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: API veckovisa oljelager kl 22.30

CENTRALBANKER

* RBA: räntebesked kl 6.30

– RB: reparesultat kl 10.15

– ECB: reparesultat kl 11.20

MAKRO ÖVRIGT

– EU: ekofinmöte kl 9.00

– OECD: Economic Outlook kl 11.00

USA: Efter en inledande nedgång mot 1868 kom köparna tillbaks och fick till en stängning strax ovanför nollan. I dagsgrafen testades 20- och 50-dagars medelvärden av och stängningen högt upp i kursstapeln motsvarade en måttlig uppgång med 0,2 procent kring 1885.

Volymen igår var den lägsta sedan årsskiftet och hela 26 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev kontradefensiva hälsovård och telekom. Sämst gick finans. Glaset börjar bli alltmer halvtomt som jag ”pratat om” tidigare.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg igår. Apple fortsatte upp med ytterligare 1,4 procent till $600,9. Google vände fortsatte ner med marginella 0,02 procent för att stänga på $527,8. Twitters föll med 0,7 procent för att stänga vid $38,8 medan den sociala kollegan Facebook vände upp med 1,3 procent för att stänga vid $61,2.

Asien: Det är mestadels svaga uppgångar på börserna i de asiatiska tidszonerna idag på morgonen.

Nikkei: Stängd

Kospi: Stängd

Shanghai: -0,2%

Hang Seng: Stängd

Taiwan: +0,6%

All Ordinaries: +0,4%