(Nyhetsbyrån Direkt): Tilltagen oro kring situationen i Ukraina minskade riskaptiten bland investerarna på USA-börserna under fredagens inledande handel, samtidigt som bland andra rapporterande Amazon, Visa och Ford tyngde från bolagshåll.

(Nyhetsbyrån Direkt): Tilltagen oro kring situationen i Ukraina minskade riskaptiten bland investerarna på USA-börserna under fredagens inledande handel, samtidigt som bland andra rapporterande Amazon, Visa och Ford tyngde från bolagshåll.

Storbolagsindexet Dow Jones Industrial Average noterades vid stängning ned 0,8 procent på indexnivån 16.363, lika mycket som det bredare S&P 500, som stängde på nivån 1.863. Nasdaq Composite sjönk samtidigt 1,8 procent till 4.075.

Omsättningen uppgick till 630 miljoner aktier på New York Stock Exchange och 2,1 miljarder på Nasdaq-börsen.

I Ukrainafrågan har tonläget mellan USA och Ryssland intensifierats under de senaste dagarna. USA:s utrikesminister John Kerry varnade på torsdagskvällen Rysslands president Vladimir Putin för att tiden håller på att rinna ut för ändrad kurs i politiken i Ukraina, och att det kan bli ett ”dyrt misstag” om

Ryssland inte börjar möta villkoren i Genèveavtalet som tecknades i förra veckan.

”Ryska trupper hopar sig vid den ukrainska gränsen, och det är nog för att göra folk nervösa å de bolags vägnar som har verksamhet i Europa. Resultatöverraskningarna från några av de stora teknikaktierna har inte varit nog för att skingra orosmolnen. Vi har blivit ganska känsliga för att få för många dagar i rad av uppgångar, så småningom krävs en korrektion”, sade Tom Stringfellow, chefsinvesterare vid Forst Investment Advisors, till Bloomberg News, syftande på Facebook och Apples rapporter som tidigare i veckan slog förhandsförväntningarna med råge.

Stockholmsbörsen: Även fredagen inleddes norrut men även denna gång tornade nivån kring 1370 upp sig och skrämde köparna på flykt men nedgången var inte lika dramatiskt som i torsdags eftermiddag. Fredagens stängning vid 1360,4 motsvarade en nedgång med 0,4 procent.

De två senaste veckorna har präglats av osäkerhet men tack vare den starka öppningen i tisdags noteras veckan som helhet för en uppgång med 1,4 procent vilket innebär att årets uppgång nu är uppe i 2,1 procent.

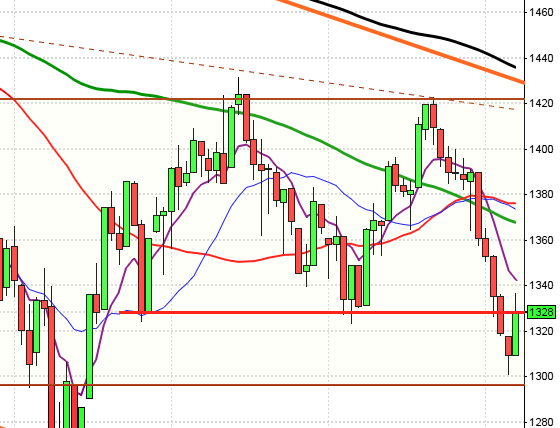

Både veckostaplen och fredagens kursstapel indikerar ett visst mått av svaghet. Risken för att månadsstapeln ska stänga under den psykologiskt viktiga 1283-nivån får väl ändå anses relativt liten.

De senaste veckorna har jag ett flertal gånger påpekat att vi inte ska fästa för stor vikt vid formationer som uppträder mitt i en tradingrange.

En konsolidering, som vi nu befinner oss i, är ett tecken på osäkerhet och med det följer per automatik en rörig bild med tvära kast och varannandagsrörelser. Det blir naturligtvis inte bättre av att vi befinner oss i en rapportperiod efter fem års uppgång och att krigshotet hänger över oss som en våt filt. Den kommande veckan kulminerar rapportperioden.

I övrigt har det inte hänt så mycket i den tekniska analysen den senaste veckan. Än så länge begränsas kursen av 1382 på ovansidan och 1318 på nedsidan och så länge ingen av dessa nivåer tas ut ska vi fortsatt räkna med tvära kast samt en rapportstyrd och slagig handel.

Fredagens volym var lägre än i torsdags men trots det 7 procent högre än det dagliga genomsnittet för de senaste 3 månaderna.

Bästa sektorer i fredags blev konsumentprodukter och hälsovård. Sämst gick teknolig och verkstad (tecken på att glaset börjar bli halvtomt).

Totalt steg 222 aktier medan 247 backade i fredags. 32 procent av aktierna på large cap steg igår.

Högst omsatta aktier i fredags blev rapporterande Electrolux B och aktier för 1872 miljoner kronor bytte ägare. Volvo B kom på andra plats med 1174 miljoner kronor och på tredje plats kom Sandvik med totalt 814 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade i fredags Electrolux B (+10,7%) följt av SSAB A (+4,6%) och Getinge B (+1,2%). Sämst gick Sandvik (-3,4%), MTG B (-3,0%) följt av AstraZeneca (-1,7%).

OMXS30 inför veckostarten:

S&P 500 invför veckostarten:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Alfa Laval (kl 12.45), Biotage (kl 8.30), DGC (kl 12.30), Geveko (kl 12.00-13.00), GHP (kl 8.00), Indutrade (kl 14.00), Kinnevik (kl 8.00), Nobia (kl 8.00), Nolato (kl 14.30), Readsoft (kl 8.00), Semcon (lunchtid), Swedbank (kl 7.00), Svedbergs (kl 9.00)

FIRST NORTH

– Dannemora Mineral, Götenehus, Modern Ekonomi Sverige, Unlimited Travel

ÖVRIGA NORDEN

– Uponor (kl 7.00)

ÖVRIGA UTLÄNDSKA

– China Telecom

STÄMMOR

– Alfa Laval, Axis, Biotage, DGC, Diös, Free2Move (extra), Geveko, Indutrade, Mobile Loyalty, Modern Ekonomi Sverige (extra), Nolato, Nordic Mines (extra),

Partnertech, Readsoft, Semcon, SJR, Svedbergs, Trigon Agri, Unlimited Travel

BÖRS- OCH BOLAGSPRESENTATIONER

– Alfa Laval: telefonkonferens kl 13.45

– DGC: telefonkonferens kl 13.30

– GHP: telefonkonferens kl 9.30

– Greater Than: bolagspresentation hos Remium kl 12.00

– Indutrade: telefonkonferens kl 15.00

– Nobia: webbsänd telefonkonferens kl 9.00

– Swedbank: telefonkonferens kl 9.00

– Swedbank: presskonferens kl 10.30

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Hedson Technologies: anmälningstid i Mellby Gårds bud inleds (avslutas 23/5)

– Transatlantic: anmälningtid i Kistefos budpliktsbud avslutas

EXKLUSIVE UTDELNING

– Eniro (12:00 kr kv-vis pref.aktie), Ginger Oil (0:30 kr pref.aktie kv-vis), HMS Networks (2:25 kr)

MAKROSTATISTIK

– Japan: detaljhandel mars kl 1.50

– SCB: PPI mars kl 9.30

– SCB: detaljhandel mars kl 9.30

– SCB: handelsbalans mars kl 9.30

– ESV: budgetsaldo mars kl 10.00

– AF: veckostatistik kl 10.45

* USA: kontrakterade husköp mars kl 16.00

MAKRO ÖVRIGT

– Italien: växelemission kl 11.00

USA: Säljarna dominerade hela fredagen men det syns vissa tecken på att nivån kring 20-dagars medelvärde suger upp säljtrycket. Fredagens stängning vid 1863,6 motsvarade en nedgång med 0,8 procent.

De gångna veckan stängde ner med marginella 0,1 procent vilket innebär att årets uppgång reducerats till 0,8 procent.

I tisdags morse skrev jag att kursen var överköpt och att det vore välkommet med en paus efter den sex dagar långa obrutna uppgången. Pausen kom och nu ser det ut som om vi kommer att få en ny lägre lokal topp vid 1885 och därför skissar jag på en fallande kortsiktig trendkanal.

Volymen i fredags var något lägre än i torsdags och ungefär 4 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektor i fredags och den enda som stängde plus var obetydliga kraftbolag. Sämst gick cykliska konsumentprodukter och teknologi.

En av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg i fredags. Apple fortsatte upp med 0,7 procent till $572,0. Google fortsatte ner med 1,7 procent och stängde på $516,0. Twitters nedgång tilltog ytterligare och aktien föll med hela 7,2 procent för att stänga vid $41,6 medan den sociala kollegan Facebook fortsatte ner efter den starka rapporten med 5,2 procent för att stänga vid $57,7.

Asien: Efter inledande nedgångar vände kurserna upp för att sedan avsluta svagt.

Nikkei: -1,0%

Kospi: -0,1%

Shanghai: -1,8%

Hang Seng: -0,4%

Taiwan: +0,6%

All Ordinaries: +0,0%