(Nyhetsbyrån Direkt): USA-börserna stängde torsdagens handel på högre nivåer, trots att uppgångarna mattats av ganska rejält mot slutet. Detaljhandelsstatistik från USA bidrog till det starka sentimentet, såväl som siffror över ett minskat antal sökande av a-kassa i landet under förra veckan.

(Nyhetsbyrån Direkt): USA-börserna stängde torsdagens handel på högre nivåer, trots att uppgångarna mattats av ganska rejält mot slutet. Detaljhandelsstatistik från USA bidrog till det starka sentimentet, såväl som siffror över ett minskat antal sökande av a-kassa i landet under förra veckan.

Dow Jones Industrial Average stängde upp 0,4 procent vid indexnivån 17.596, medan det bredare S&P 500 avancerade 0,5 procent till 2.035. Nasdaq Composite rörde sig samtidigt 0,5 procent högre till 4.708.

Omsättningen uppgick till 780 miljoner aktier på New York Stock Exchange och 1.840 miljoner på Nasdaq.

Börserna rekylerade därmed uppåt efter en onsdagssession där stora tapp i energiaktier dragit med sig den bredare marknaden nedåt. Onsdagsnedgången var för S&P 500 den största på sju veckor.

”När du ser en stor nedgång som den vi fick i går öppnar det för en liten uppåtstuds, och detaljhandelssiffrorna hjälper. Globalt sett är vi fortfarande en ljuspunkt. Bra detaljhandelssiffror är alltid en indikator på styrka hos konsumenterna”, sade Larry Peruzzi, Boston-baserad handelschef vid Cabrera Capital Markets, till Bloomberg News.

Detaljhandelssiffran visade på en ökning av sektorns försäljning i USA om 0,7 procent, vilket var över väntade +0,4 procent. Ett annat glädjeämne var att oktobersiffran reviderades upp, till +0,5 från tidigare +0,3 procent.

Det amerikanska arbetsmarknadsdepartementets veckovisa jobbdata visade samtidigt på en oväntad nedgång i antalet sökande av a-kassa i USA, om än en liten sådan.

Energiaktier, som var rejält nedtryckta under onsdagen, ledde till en början uppgångarna på torsdagen, men i takt med tapp i oljepriset dalade kurserna. Energi var vid stängning den svagaste av S&P 500:s sektorer.

Två aktier som gick starkt var de båda kontorsmaterialbolagen Staples och Office Depot. Aktivist-hedgefonden Starboard Value har byggt upp ett 6-procentigt innehav i Staples och en position om 10 procent i Office Depot. Draget talar för att Starboard nu kommer att försöka få till en fusion mellan de båda bolagen, skriver Wall Street Journal.

Staples steg dryga 9 procent, medan Office Depot klättrade lite mer än 12 procent.

Låneförmedlaren Lendingclub, ett bolag jämförbart med svenska Trustbuddy, fick en lyckad debut på USA-börsen på torsdagen. Det San Fransisco-baserade bolaget satte priset i sin börsnotering till 15 dollar per aktie på torsdagen, vilket översteg målintervallet på 12-14 dollar per aktie. Under handelsdagens gång rusade aktien sedan med kring 56 procent, till 23:43 dollar per aktie.

I rapportväg lämnade Lululemon, som tillverkar yogakläder, ett resultat för det tredje kvartalet som var över förväntan samtidigt som helårsprognosen höjdes. Aktien lyfte 9 procent.

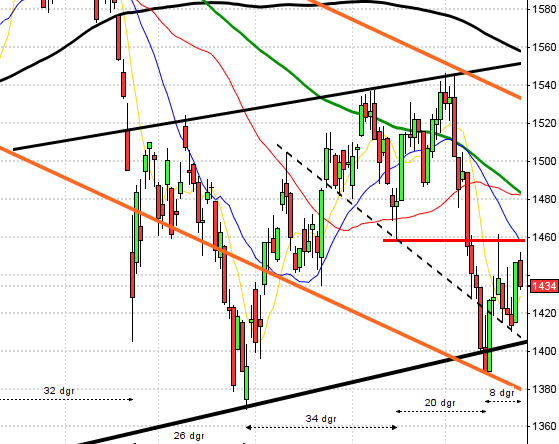

Stockholmsbörsen: Igår skrev jag: ”Tradingrangen mellan 1475 och 1447 är fortfarande intakt och så länge inte någon av nivåerna tas ut kan vi räkna med fortsatta varannandagsrörelser”. Under gårdagens första handelstimme markerades dagshögsta vid 1459 och torsdagens lägsta vid 1445 sattes strax efter lunch. Stängningen vid 1454,4 motsvarade en marginell uppgång med 0,1 procent.

Den aktuella tradingrangen har nu pågått i 12 dagar och de senaste dagarnas boxar har varit extremt små. Osäkerheten eller pausformation är enligt mitt synsätt positivt så länge inte kursen punkterar den stigande stödlinjen med kraft.

Gårdagens volym var visserligen något högre än i onsdags men trots det 10 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev konsumenttjänster och hälsovård. Sämst gick återigen oljebolagen och basråvaror.

198 av aktierna som ingår på Nasdaq OMX stängde på plus igår, 175 stängde på oförändrat medan 313 aktier stängde på minus. Jag tolkar glaset något halvtomt.

Högst omsatta aktier under gårdagen blev HM B, Swedbank och Nordea.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår HM B (+2,0%) följt av Assa Abloy B (+1,6%) och Swedbank A (+1,1%). Sämst gick SSAB A (-4,6%) följt av Lundin Petroleum (-3,4%) och MTG B (-1,4%).

OMXS30 inför fredagen:

SP500 inför fredagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

ÖVRIGA UTLÄNDSKA

– Aurubis, Megafon

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Tobin Properties: första dag för handel i preferensaktien på First North

– Amnode: första dag för handel utan teckningsrätt i nyemission

– CDON: anmälningstid i nyemission avslutas

– Hemfosa: första dag för handel i preferensaktien på Stockholmsbörsen

– Miris Holding : förlängd anmälningstid i nyemission avslutas

– New Equity Venture: sista dag för handel på First North inför byte till Aktietorget

KAPITALMARKNADSDAG

– Tele2: i London, webbsänd kl 12.00-16.00

MAKROSTATISTIK

– Japan: industriproduktion (def) oktober kl 5.30

– Kina: industriproduktion, detaljhandel, investeringar november kl 6.30

– AF: månadsstatistik november kl 8.00

– Spanien: KPI (def) november kl 9.00

– SCB: Svensk ekonomi 3 kv, statistiskt perspektiv kl 9.30

* EMU: industriproduktion oktober kl 11.00

* EMU: sysselsättning 3 kv kl 11.00

* USA: PPI november kl 14.30

– USA: Michigan-index (prel) december kl 15.55

CENTRALBANKER

– RB: direktionen sammanträder kl 9.00

– ECB: annonserar återbetalning LTRO-lån kl 12.00

MAKRO ÖVRIGT

– Olja: IEA månadsrapport kl 10.00

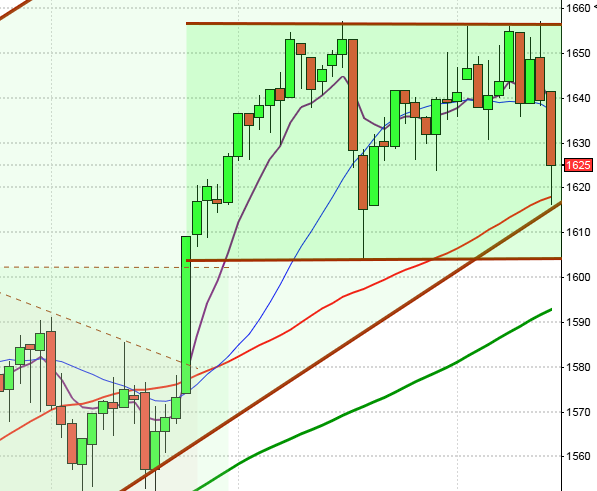

USA: Igår skrev jag: ”De gånger kursen fallit med 1,6 procent eller mer under en enda kurssdag och samtidigt noterat en ny månadslägsta stängning har kursen i de flesta fall stått högre en vecka senare”. Efter en positiv inledning upp mot 2056, som jag nämnde som ett motstånd värt att bevaka igår, var det säljarna som dominerade större delen av torsdagen. Stängningen skedde vid 2035,1 vilket motsvarade en måttlig uppgång med 0,4 procent.

Gårdagens kursstapeln omfamnas helt av onsdagens box men som jag skrev igår ser jag fortfarande rekylen som hälsosam. Vi håller naturligtvis ett vakande öga på onsdagens lägsta följt av 2020-nivån.

Volymen igår var lägre än i onsdags och 3 procent under det dagliga snittet för de senaste tre månaderna.

364 av aktierna på S&P 500 stängde på plus, 7 oförändrat och 129 på minus.

Bästa sektorer under torsdagen blev cykliska prodykter ohc teknologi. Sämst gick återigen energi och basråvaror.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte ner med 0,3 procent och stängde vid $111,6. Google vände upp och steg med 0,4 procent för att stänga på $528,3. Twitter steg med 1,0 procent för att till slut stänga vid $36,7 medan den sociala kollegan Facebook avancerade 2,0 procent till $77,7.

Asien: Råoljepriset handlas idag under $60 per fat och de flesta börser i de asiatiska tidszonerna har inlett positivt idag på morgonen. Den kinesiska yuanen faller något medan den japanska yenen stiger marginellt mot den nordamerikanska dollarn.

Nikkei: +0,7%

Kospi: +0,3%

Shanghai: +0,4%

Hang Seng: -0,1%

Taiwan: +0,2%

Bombay: -0,1%

All Ordinaries: -0,2%