NEW YORK: RÄNTERÄDSLA HÄMMADE BÖRSEN, S&P500 -1%

NEW YORK: RÄNTERÄDSLA HÄMMADE BÖRSEN, S&P500 -1%

STOCKHOLM (Direkt) USA-börserna, som handlas kring rekordnivåer, föll på tisdagen, efter att farhågor kring räntehöjningar gjort sig påminda.

Vid stängning var Dow Jones Industrial Average ned 1 procent till nivån 18.043. Det bredare S&P500 backade 1 procent till nivån 2.104 och tekniktunga Nasdaq Composite noterades 1,1 procent lägre till nivån 5.033.

Omsättningen i antal aktier uppgick till 785 miljoner på New York Stock Exchange samt 1,7 miljarder för Nasdaq.

Data visade att order över varaktiga varor för april hamnade i linje med förhandstipsen vilket, enligt marknadsbedömare, ökat sannolikheten för en snar räntehöjning.

På bolagsfronten var Time Warner Cable i blickfånget. Aktien steg 7,3 procent efter att Charter Communications meddelat att det vill gå ihop med bolaget i en affär som värderar Time Warner Cable till 78,7 miljarder dollar.

Även it-bolaget Liveperson utvecklades positivt med en uppgång på 13,7 procent.

I motsatt riktning gick solenergibolaget First Solar. RBC Capital rekommenderade att exponeringen mot bolaget minskas och aktien tappade 7,3 procent.

Ett annat sorgebarn var hälsovårdsbolaget Quest Diagnostics som rekylerade ned 2,8 procent, efter att ha ökat 7,7 procent i fredags, drivet av spekulation kring ett bud på bolaget.

Bland storbolagen i Dow Jones Industrial Average gick Apple och Visa svagt, med nedgångar på 2,2 procent respektive 1,6 procent.

Minst negativt i indexet utvecklades kemikalietillverkaren DuPont som var oförändrad.

Den tioåriga räntan backade 8 punkter till 2,13 procent.

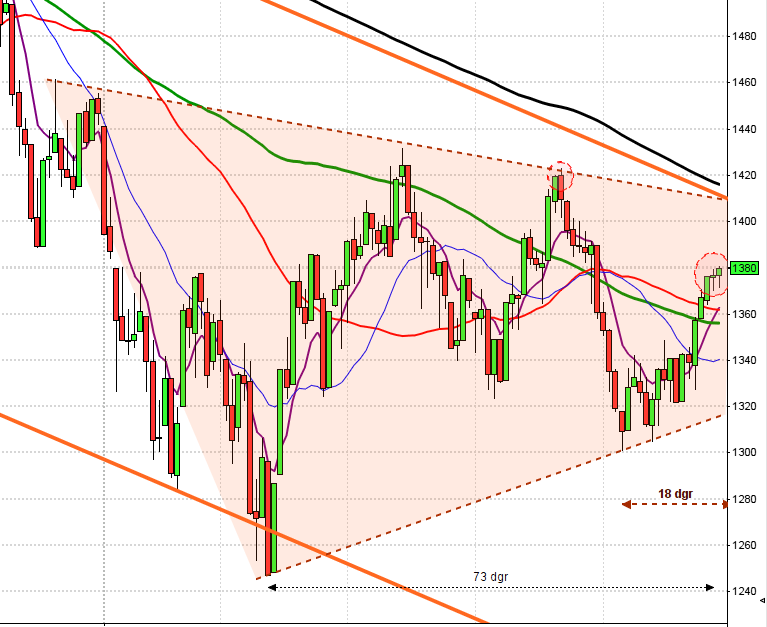

Stockholmsbörsen igår: Igår skrev jag: ”Gummisnodden noteras kring 98 och det har bara inträffat 59 gånger, i positiva marknadsfaser. Senast vi hade ett liknande utseende blev det bara någon dags mindre andhämtning innan kursen åter fortsatte upp, men den gången var det inte något tufft motstånd i vägen.”

Tisdagen inledde upp och som jag sade redan på ETP Direkt kommer 1655 att utgöra en viktig sentimentsnivå för dagen. Jag sade att om inte nivån höll var risken stor för att 1644-1640 skulle testas av men denna zon stod inte pall utan kursen föll hela vägen ner till stödet vid 1636 som strax innan stängning blev dagslägsta. Stägningen vid 1638,5 motsvarade en nedgång med 0,7 procent.

Tisdagens kursstapel utvecklades till en outside day och samtidigt en negativ reversalstapel. Det blir nu spännande att se om den kommer att locka till sig köpare eller om det är början på en nedgång inför den botten som med ganska stor sannolikhet inträffar innan den 9:e juni.

Gårdagens volym var den högsta på en vecka men trots det hela 25 procent under det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus igår. Sämst gick konsumenttjänster och basråvaror. Starkast av OMXS30-aktierna gick ABB, SEB och Nokia som var de enda som orkade upp på plus. Sämst gick Getinge, Electrolux ohc Boliden. Totalt steg 212 aktier på Stockholmsbörsen igår medan 364 stängde på rött.

Missa inte min analys om hur månadsskiftet brukar se ut och ni som prenumererar på säsongsanalysen vet vilka datum som ska bevakas.

Nyhetsbyrån Direkt:

RAPPORTER

FIRST NORTH

– Dignitana, Karessa, Rehact

AKTIETORGET

– Challenger Mobile, Ecomb, Latvian Forest Company, Lucent Oil

STÄMMOR

– Alltele, Angler Gaming, DDM Holding, Easyfill, Enquest, Fred Olsen Energy, Guideline Geo, Karessa, Kopy Goldfields, Medirätt, MVV Holding, Nobina, Obducat, Switchcore

BÖRS- OCH BOLAGSPRESENTATIONER

– Odd Molly : kapitalmarknadsfrukost kl 8.30-9.30

– Bank: Dagens Industri arrangerar bankkonferens kl 9.00

– Teleoperatörer: Redeye arrangerar paneldebatt med PTS, Northstream, Alltele, Bredband2 och DGC One kl 10.00-11.45

– Amasten Holding: bolagspresentation hos Remium kl 12.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Bilia: första dag för handel efter split 2:1

– Jojka Communications: sista dag för handel inklusive rätt att delta i nyemission 1:2

– Kancera: anmälningstid i nyemission avslutas

– Net Ent: handel med inlösenaktier avslutas

– Nicoccino: förlängd anmälningstid i nyemission 1:12 avslutas

– Partnertech: anmälningstid i Scanfils bud inleds preliminärt (avslutas preliminärt 23/6)

– Scibase: anmälningstid avslutas för allmänheten inför listning på First North (avslutas 28/5 för institutioner)

– Volati: anmälningstid avslutas för institutioner i nyemission av preferensaktier inför listning på First North (avslutas 26/5 för allmänheten)

KAPITALMARKNADSDAG

– Nordea: London kl 10.00-13.00

– YIT

EXKLUSIVE UTDELNING

– Absolent (0:60 kr), Kopparbergs Bryggeri (2:40 kr)

MAKROSTATISTIK

– Kina: vinster industriföretag april kl 3.30

* Tyskland: GfK konsumentförtroende juni kl 8.00

* Frankrike: konsumentförtroende maj kl 8.45

* SCB: handelsbalans april kl 9.30

* SCB: export och import av varor mars kl 9.30

* SCB: varuexport och varuimport, volymutveckling, 1 kv kl 9.30

POLITIK

– Tyskland: Magdalena Andersson besöker Wolfgang Schäuble i Berlin. Pressträff kl 13.00

CENTRALBANKER

– Riksbanken: publicerar riskenkäten våren 2015 kl 10.30

– Riksbanken: Martin Flodén talar i Luleå och Haparanda, bilder från anförandet publiceras kl 13.00

* BOC: räntebesked kl 16.00

MAKRO ÖVRIGT

– FI: rapport om risk och tillsyn på försäkringsområdet kl 8.00

* KI: konjunkturbarometer maj kl 9.00

– RGK: resultat växelemission kl 11.03

– RGK: annonserar obligationsemission kl 16.20

– G7: finansministrar och centralbankschefer möts i Dresden

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA-börsen igår: Igår skrev jag: ”Så länge 2120 är intakt talar mer för fortsatt upp- än nedgång. I veckografen fick vi föregående vecka en varningssignal i ett uppladdningsläge med en lagerstapel.”

Placerarkollektivet fokuserar och spekulerar nu till stor del på om/när räntehöjsningarna påbörjas. Positiva ekonomiska nyheter tolkas därför negativt eftersom det anses öka risken för en snar räntehöjning. Igår kom det data som visade att order över varaktiga varor för april ökade enligt förväntningarna, vilket i sin tur stärkte sannolikheten för en snar höjning av styrräntan. Tisdagen öppnade med en svagt negativt gap och kursen fortsatte nedåt med endast mindre, obetydliga andhämtningspauser. Gårdagens lägsta vid 2099 markerades en timme innan stängningen som skedde vid 2104,2 som motsvarade en nedgång med 1,0 procent.

Tisdagens långa röda kursstapel punkterade 2120, 2110 och stängde kring daglägsta efter en negativt pattern gap. Det var den kraftfullaste röda kursstapeln sedan den 5:e maj.

Volymen igår var den högsta sedan den 15 maj och var 3 procent över det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus igår. Sämst gick energi och teknologi. 455 av de aktier som ingår i indexet backade.

Ingen av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände ner och backade med 2,2 procent för att stänga vid $129,6. Google fortsatte ner med 1,4 procent vilket fick aktien att stänga vid $532,3. Twitter backade med måttliga 0,2 procent för att till slut stänga vid $36,5 medan den sociala kollegan Facebook noterades för en nedgång med 1,5 procent och stängde vid $79,3.

Asien: Jag brukar kalla S&P500 för ”världsindexet” och för tillfället är det tydligt vad jag menar med det. Börserna i Asien följer efter USA och det är bortsett från Kina mestadels nedgångar i regionen. Positiva nyheter tolkas negativt då marknaden är dopad och behöver nya stimulanser för att inte falla ihop av sin ”egen tyngd”.