NEW YORK: DRAGHI OCH OLJAN BAKOM UPPGÅNGEN, S&P 500 +0,5%

NEW YORK: DRAGHI OCH OLJAN BAKOM UPPGÅNGEN, S&P 500 +0,5%

STOCKHOLM (Direkt) De amerikanska börserna stängde torsdagshandeln på plus men en bit från dagshögsta.

Upplyftande kommentarer från Mario Draghi satte fart på riskaptiten som också fick stöd från att oljan rusade.

Vid stängning hade Dow Jones stigit 0,7 procent till nivån 15.881, medan Nasdaq var oförändrat vid 4.472. S&P 500 steg 0,5 procent till 1.868 efter att ha varit upp 1,6 procent.

Omkring 1.100 miljoner aktier omsattes på New York-börsen och 2.400 miljoner på Nasdaq.

”Det känns som att många nu på riktigt har börjat tro på att vi nog närmat oss en botten. Oljan har varit ett starkt tema men under de kommande månaderna tror jag att centralbankerna kommer överta den rollen”, sade Peter Jankovskis, chefsinvesterare vid OakBrook Investment, till Bloomberg News.

Efter den senaste tidens tillväxtoro ställdes förhoppningarna till Mario Draghi som lyckades få fart på finansmarknaderna under eftermiddagen.

Räntan hölls som väntat oförändrad samtidigt som ECB-chefen sade att denna kommer förbli på dagens nivå eller lägre under en viss tid. Vidare framkom att centralbanken kommer behöva se över och eventuellt ändra sin penningpolitik i mars.

Trots oväntat höga veckolager av olja rusade WTI-oljan 5 procent och noterades tidvis över 30 dollar per fat. Energi var den klart bästa sektorn inom S&P500 där tungviktaren Chevron stängde 2,6 procent högre och Exxon ökade 1,2 procent.

Räntan på en tioårig amerikansk statsobligation steg 3 punkter till 2,02 procent.

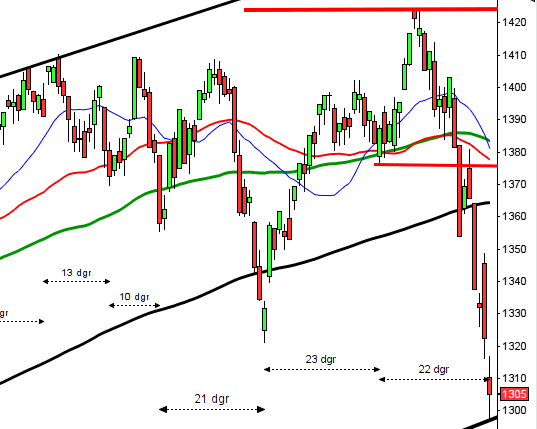

Stockholmsbörsen igår: Igår skrev jag: ”Onsdagens kursstapel blev en rikoschett som stängde mer än 2,9 procent under EMA-8 vilket inte hänt mer än 55 gånger sedan mitten av 2001. Vid 40 av dessa har kursen stått högre en vecka senare. Den genomsnittliga utvecklingen på en veckas sikt har varit en uppgång med 1,0 procent.”

Torsdagen utvecklades till ett riktigt fyspass med tvära kast där köparna slängdes mellan hopp och förtvivlan. Inledningen var positiv och 1305 markerades som första timmens högsta och strax efter klockan tio markerades dagslägsta vid 1283. Efter en kontraktion som i intradagsupplösning hade ett triangelliknande utseende kom köparna tillbaks i samband med ECB:s besked att låta räntan ligga still. En halvtimme efter beskedet hade 1320-nivån som blev gårdagens högsta markerats. Stängningen vid 1312,6 motsvarade en uppgång med 1,7 procent.

Den senaste veckan har vi sett två positiva omslagsformation i form av en bullish harami cross och piercing line som vi bjöds på igår, dock med minsta möjliga marginal. Som jag nämnt några dagar har vi på nedsidan en viktig stödnivå i form av svansen från den 16/10-2014 som jag i analysen dagen det begav sig kallade för: ”Ett av de bättre köplägena på flera år”. Den gången steg kursen med 18 procent fram till december då ”optimistvågen” som präglade början av förra året inleddes. Gårdagens piercing line inleddes precis i det stödområde som jag ”pratade om” inför hammern i oktober 2014. Det bli nu spännande att se om köparna är lika angelägna att suga upp säljtrycket även denna gång. Så länge gårdagens positiva omslagsformation är intakt är dock förutsättningarna för en uppstuds goda.

Volymen igår var den högsta under denna vecka och noterades 29 procent över det dagliga snittet för de senaste tre månaderna.

För femte månaden i rad stängde december under årsmedelvärdet och i skrivande stund är det 17 procent upp till den viktigaste långsiktiga sentimentsnivån.

Totalt steg 62 procent av de 284 aktier jag bevakar igår men sedan årsskiftet är det bara 7 procent av dessa aktier som hjälpt till att ”lyfta isen”. Bästa sektorer igår blev kraftbolag och oljebolag vilket vi nog till stor del kan förklara med den kraftiga köldknäppen och den senaste tidens kraftiga nedställ. Ingen sektor stängde på minus igår men sämst gick teknik och det tolkar jag som att placerarkollektivet ändå prioriterar defensivare placeringar än normalt. Midcap utvecklades sämst av bolagsindexen. 27 av aktierna på OMXS30 steg och Nordea, HM, Volvo, Atco och Swedbank tillhörde de som viktmässigt lyfte indexet mest. Största sänke, viktmässigt, stod Assa och Fingerprint för. Placerarkollektivet tolkar enligt mitt sätt att se det fortfarande glaset som halvtomt.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Öresund (kl 8.00)

ÖVRIGA UTLÄNDSKA

– General Electric (kl 12.30), SAP (före börsöppning)

STÄMMOR

– Igrene

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Greater Than: första dag för handel utan teckningsrätt i nyemission

MAKROSTATISTIK

– Japan: Nikkei industri-PMI (prel) januari kl 3.00

– Frankrike: industri-PMI (prel) januari kl 9.00

– Tyskland: industri-PMI (prel) januari kl 9.30

– EMU: industri-PMI (prel) januari kl 10.00

– Storbritannien: detaljhandel december kl 10.30

– EMU: statsskuld och budgetsaldo 3 kv kl 11.00

– USA: Markit industri-PMI (prel) januari kl 15.45

– USA: försäljning befintliga bostäder december kl 16.00

– USA: ledande indikatorer december kl 16.00

CENTRALBANKER

– ECB: enkät bland prognosmakare kl 10.00

USA-börsen igår: Igår skrev jag: ”Onsdagens hammer är en mycket positiv omslagsformation men i den bästa av världar hade stängningen skett ovanför den sekundära motståndsnivån vid 1867. Studerar vi den historiska utvecklingen efter liknande nedgångar har det i de flesta fall lett till uppgångar men när paniken breder ut sig stämmer framtiden sällan med historien.”

Torsdagen inleddes med en initial nedgång och ett test av 1850. Efter en timmes handel testades dock onsdagens högsta som togs ut och strax innan halvtid markerades torsdagens högsta vid 1890. Resten av dagen blev en skvalpig tillställning och stängningen vid 1869 motsvarade en måttlig uppgång med 0,5 procent. Hittills i år har ”världsindexet”, som jag benämner SP500, fallit med 8,6 procent och bara de senaste fem dagarna noteras en nedgång med 2,8 procent.

De två senaste dagarna har vi sett två positiva omslagsformationer i form av onsdagens hammer och gårdagens bullish harami. Jag skrev redan igår morse att jag helst hade sett en stabil stängning ovanför augustibotten vid 1867 och igår hade haramin, som har relativt låg hitratio, en lite väl stor svans på ovansidan. Inte desto mindre ser vi tecken på att säljarna, åtminstone tillfälligt, inte förmår pressa indexet med samma självförtroende som för en vecka sedan.

Volymen igår var visserligen betydligt lägre än i onsdags men trots det 24 procent procent över det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande femdagarsperioden inneburit nedgångar i nästan 60 procent av fallen. Av de senaste sex åren har den kommande femdagarsperioden inneburit nedgångar fyra av dessa.

Alla sektorer utom defensiva hälsovård steg under torsdagen. Bäst gick enrgirelaterade bolag följt av basråvaror och defensiva telekom. Den enda sektor som stängde på plus igår var defensiva hälsovård. Sämst gick återigen energibolag. Bästa sektorer under tisdagen blev ickecykliska produkter och telekom. 325 av aktierna som ingår i SP500-indexet steg igår. Även igår steg två av de fyra IT-bolag jag dagligen bevakar, för att få en hint om placerarkollektivet tolkar glaset halvtomt eller halvtomt, steg igår. Apple och Facebook backade måttligt medan Google och Twitter steg. Skräckindexet VIX backade med 3,3 procent till 26,7 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2015 och 1725 den närmaste månaden. Glaset tolkas fortsatt halvtomt.