(Nyhetsbyrån Direkt): USA-börserna steg på måndagen, efter att den geopolitiska oron tyckts ha minskat något bland investerarkollektivet och ett husbyggarindex som var bättre än väntat. På bolagsfronten rusade Dollar General efter att lågpriskedjan lagt ett bud på Family Dollar.

(Nyhetsbyrån Direkt): USA-börserna steg på måndagen, efter att den geopolitiska oron tyckts ha minskat något bland investerarkollektivet och ett husbyggarindex som var bättre än väntat. På bolagsfronten rusade Dollar General efter att lågpriskedjan lagt ett bud på Family Dollar.

Storbolagsindexet Dow Jones Industrial Average stängde 1,1 procent högre på indexnivån 16.838, medan det bredare S&P 500 steg 0,9 procent till 1.972. Nasdaq Composite avancerade 1,0 procent till nivån 4.503.

Omsättningen uppgick till 550 miljoner aktier på New York-börsen och till 1,6 miljarder på Nasdaq.

”Folk oroade sig för en eskalering av konflikten mellan Ryssland och Ukraina och hade inte någon aning om vad som skulle kunna hända under helgen, men man gick in på måndagsmorgonen med nya perspektiv”, sade Marshall Front, chefsinvesterare på Front Barnett Associates, till Bloomberg News.

”Marknaden öppnade högre och fortsatte i den riktningen, med husbyggarindexet som visst stöd”, fortsatte han.

Ukrainas utrikesminister Pavlo Klimkin mötte sin ryska motsvarighet i förhandlingar, och han beskrev att de gjorde ”måttliga framsteg”.

Från Irakiskt håll kom rapporter om att landets militär och kurdiska styrkor tagit tillbaka den strategiskt viktiga Mosuldammen från IS under helgen.

Bland amerikansk makrostatistik steg NAHB:s och Wells Fargos index över förtroendet bland de amerikanska husbyggnadsföretagen till 55 i augusti, vilket var en

högre nivå än väntade 53 enligt Bloomberg News prognossammanställning.

Senare i veckan riktas blickarna mot centralbanksmötet i Jackson Hole, vilket inleds på torsdagen. Årets tema är dynamiken på arbetsmarknaden och Federal Reserves chef Janet Yellen håller ett emotsett tal på fredagen.

Starkaste aktier inom Dow Jones Industrial Average var United Technologies, Visa och Nike som steg 1,8-2,3 procent.

Endast en handfull aktier återfanns i rött. Merck och AT&T backade mest med 0,3 procent vardera.

Monster, som tillverkar energidryck, raderade 5,4 procent efter att Jefferies sänkt aktiens rekommendation till behåll, från tidigare köp. Aktien är fullvärderad, menade analyshuset. Under förra veckan köpte Coca-Cola en andel om 17 procent i Monster.

Stockholmsbörsen: Igår skrev jag: ”Om det visar sig att fredagens reversalstapel som effektuerades efter testet av 20-dagars medelvärde blir en topp i den pågående uppstudsen är det ett svaghetstecken”. Veckan inleddes med ett positiv gap som inte täpptes till. Fredagens högsta vid 1368,5 utgjorde ett svårpasserat motstånd även igår och inte förrän i callen togs nivån ut. Stängnigen vid 1369,3 motsvarade en uppgång med 1,2 procent och noteras alltså endast marginellt ovanför fredagens högsta.

Volymen igår var lägre än i fredags och hela 27 procent lägre än det dagliga genomsnittet för de senaste tre månaderna och inte sedan slutet på juli har jag noterat lika låg omsättning. Det är lite som att köra men samtidigt hålla på bromsen.

Totalt steg 302 aktier igår medan 186 backade och bland OMXS30-aktierna var det hela 95 procent som steg.

Högst omsatta aktier igår blev åter HM B där aktier för 518 miljoner kronor omsattes. Nordea kom på andra plats där aktier för 455 miljoner kronor omsattes. Eric B kom på tredje plats med totalt 347 miljoner kronors omsättning. Störst påverkan på OMXS30-indexet, som steg med 16 punkter hade Ericsson B som stärkte indexet 2,0 punkter.

Ingen sektor stängde på minus. Bästa sektorer blev hälsovård och teknologi.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår AstraZeneca (+3,3%) följt av SSAB A (+2,7%) följt av AtlasCopco (+2,1%). Sämst gick Tele2 B (-0,2%) och ABB (+0,3%) följt av SKF B (+0,4%).

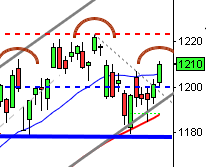

OMXS30 inför tisdagen:

SP500 inför tisdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER STOCKHOLMSBÖRSEN

– Midway, Tethys Oil (ca kl 7.30), BTS (kl 8.00), Hemtex (kl 8.00), Probi (kl 8.45), Sensys Traffic (ca kl 13.45), IAR Systems (ca kl 15.00)

RAPPORTER NGM

– Fortnox, NGS

RAPPORTER ÖVRIGA NORDEN

– Jyske Bank (ca kl 8.00), Mærsk (kl 8.00), Topdanmark (kl 12.00)

ÖVRIGA UTLÄNDSKA RAPPORTER

– BHP Billiton, Home Depot (före USA-börsernas öppning), Medtronic (kl 13.15), TJX Companies (kl 15.30)

STÄMMOR

– East Cap Explorer (extra), Finnveden Bulten (extra), Oniva (extra), United Media (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Hemtex: telefonkonferens kl 9.00

– Tethys Oil: webbsänd telefonkonferens kl 10.00

– Sensys Traffic: telefonkonferens ca kl 14.30

MAKROSTATISTIK

– EMU: bytesbalans juni kl 10.00

* Storbritannien: KPI juli kl 10.30

– Storbritannien: PPI juli kl 10.30

* USA: KPI juli kl 14.30

* USA: bostadsbyggande juli kl 14.30

– USA: API veckovisa oljelager kl 22.30

CENTRALBANKER

* Australien : RBA-protokoll från penningpolitisk möte i aug kl 3.30

– Riksbanken: öppen utfrågning i finansutskottet om penningpolitiken med riksbankschef Stefan Ingves och vice riksbankschef Martin Flodén kl 9.00-11.00

MAKRO ÖVRIGT

– Erik Penser : konjunkturprognos kl 9.30

– RB: reparesultat kl 10.15

– Spanien: säljer växlar kl 10.30

– ECB: reparesultat kl 11.10

USA: Igår skrev jag: ”Föregående vecka stängde med positiva förtecken i både månads- och veckografen. De senaste tio åren har vi haft ett liknande utseende vid 62 tillfällen och i 55 procent av fallen har kursen stått högre en vecka senare men edgen är inte något vidare”. Veckan inleddes med ett positivt gap, som inte var i närheten att täppas till, därefter fortsatte kursen upp till 1972 och hovrade där resten av dagen. Stängningen vid 1971,5 motsvarade en stabil uppgång med 0,8 procent.

Sex av de senaste sju dagarna har stängt på plus och gårdagens gröna marubozu innebär att kursen åter noteras över både de korta och längre medelvärdena.

Volymen igår var lägre än i fredags och 8 procent lägre än det dagliga snitten.

Alla sektorer som jag bevakar stängde på plus igår (marginell nedgång för kraftbolagen). Bästa sektorer blev verkstad och cykliska produkter.

Alla fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med 1,2 procent för att stänga vid $99,2. Google vände upp och steg med 1,5 procent för att stänga vid $582,2. Twitter vände åter upp och steg med 0,8 procent för att till slut stänga vid $45,1 och den sociala kollegan Facebook adderade 1,3 procent till fredagens stängning och slutkursen blev $74,6.

Asien: Det är än så länge breda uppgångar på börserna i de asiatiska tidszonerna. Kinesiska Shanghai går emot strömmen och backar måttligt.

Nikkei: +0,9%

Kospi: +0,9%

Shanghai: -0,2%

Hang Seng: +0,1%

Taiwan: +1,2%

Bombay: +0,5%

All Ordinaries: +0,5%