NEW YORK: STARKT VECKOAVSLUT, SAMTLIGA SEKTORER UPP, S&P +0,4%

NEW YORK: STARKT VECKOAVSLUT, SAMTLIGA SEKTORER UPP, S&P +0,4%

STOCKHOLM (Direkt) USA-börserna avslutade veckans sista handelsdag i plustecken och samtliga sektorer inom S&P 500 noterades för uppgångar.

Både Dow Jones och S&P 500 har nått rekordnivåer ett flertal gånger under de två senaste veckorna i takt med att bolag uppvisat kvartalssiffror över förväntan.

Vid stängning hade Dow Jones Industrial Average stigit med 0,3 procent till 18.568. S&P 500 var upp 0,4 procent till nivån 2.175 och Nasdaq avancerade med 0,5 procent till 5.100.

Strax efter börsöppning inkom en rapport över tillverkningsindustrin i USA på en nivå över förväntan.

”Sammantaget är det en pågående trend från bättre ekonomiska rapporter. Några av dessa är kvartalsrapporter, men de pekar alla mot samma sak: det ser ut som att tillväxten tar fart”, kommenterade Jim Paulsen vid Wells Capital Management om den senaste tidens stigande aktiekurser till Reuters.

Inom det breda S&P 500 noterades samtliga sektorer i plustecken med telekom som bäst presterade.

AT&T stod för den högsta uppgången om 1,4 procent sedan bolaget presenterat kvartalssiffror över förväntan.

Verizon steg samtidigt med 1,3 efter rykten om att bolaget är nära att förvärva Yahoo, då teleoperatören har lagt det högsta budet av intressenterna. Förhandlingar pågår nu mellan de två parterna, och inom de kommande dagarna kan beskedet komma om en affär lyckats nås, enligt Bloomberg News.

Yahoo steg med 1,4 procent.

Industrisektorn, den sektorn som steg minst, tyngdes däremot av General Electric som rapporterat om en svag efterfrågan av nya olje-, gas och transportsutrustningar. Aktien handlades 1,6 procent lägre.

Även konkurrenten Honeywell backade, ned 2,6 procent, sedan industrikonglomeratet sänkt helårsprognosen för försäljningen.

Whirlpool rörde sig däremot i motsatt riktning. Vitvarutillverkarens räkenskaper för det andra kvartalet överträffade marknadens förväntningar och Electrolux-konkurrenten noterades för en uppgång om 2,7 procent.

Under kommande vecka väntas rapporter från omkring 40 procent av bolagen inom S&P 500.

Räntan på en tioårig amerikansk statsobligation steg med 1 punkt till 1,56 procent.

Stockholmsbörsen: Inför fredagen den 15 juli skrev jag: ”Torsdagen blev den sjätte dagen i rad som stängde med uppgång och det har vi sett 87 gånger sedan början av 1997. Det är ungefär 50 procents chans för både upp- och nedgång de närmaste dagarna.”

I fredags bjöds vi på en negativ öppning och den första timmens begränsningar vid 1382 och 1375 men vid halv elva punkterades boxen men köparna kom tillbaks och lyckades hålla i taktpinnen tills öppningsgapet åter nåddes vid 1382. Resten av dagen blev en skvalpig tillställning där stängningen vid 1377,5 motsvarade en nedgång med 0,3 procent.

I torsdags bjöds vi på en bearish harami som egentligen bekräftades i fredags men samtidigt skedde dagsstängningen kring mitten vilket gör setupen något osäker.

De tre senaste pivottopparna har tagits ut men i slutet av förra veckan körde kursen rakt in i ett nästan platt MA-200 och nu blir det spännande att se om det historiska mönstret håller i sig eller om det nu är dags för ett utbrottsförsök av primärtrenden.

Bästa sektorer i fredags blev basråvaror och teknologi. Konsumentprodukter och verkstad gick sämst.

Volymen i fredags var lägre än i torsdags och 5 procent under det dagliga snittet för de senaste tre månaderna. Totalt steg endast 40 procent av de 284 aktier jag dagligen bevakar igår och sedan årsskiftet är det 50 procent av dessa aktier som noteras högre.

Nyhetsbyrån Direkt:

RAPPORTER

ÖVRIGA UTLÄNDSKA

– Philips (kl 7.00), Sprint (kl 13.30), Texas Instruments (kl 22.30), Fibria (före brasilianska börsens öppning , Kimberly-Clark (före USA-börsernas öppning), Ryanair

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

MAKROSTATISTIK

– Japan: handelsbalans juni kl 1.50

– Tyskland: IFO-index juli kl 10.00

– AF: veckostatistik kl 10.45

– Storbritannien: CBI industritrender juli kl 12.00

POLITIK

– USA: demokraternas partikonvent

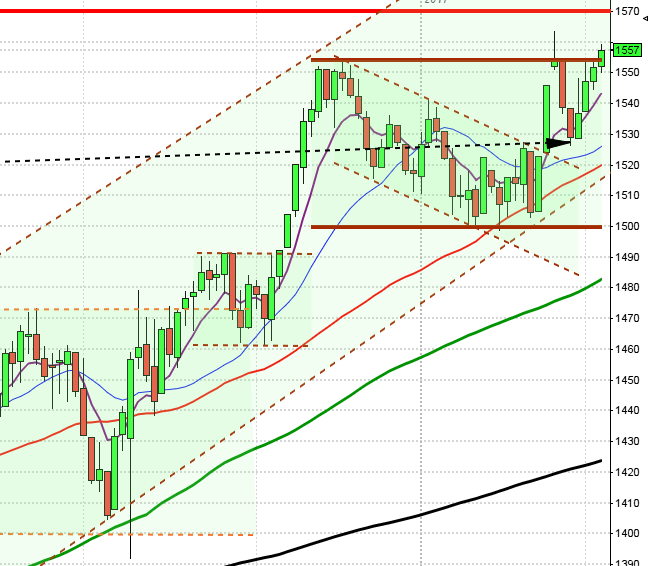

USA-börsen: Inför förra fredagen skrev jag: ”För femte dagen i rad öppnade gårdagen med ett positivt gap och avslutades återigen med den högsta stängningen någonsin. Ju längre utbrottet av förra årets ATH desto mer talar för att det inte kommer att bli falskt.”

I fredags inledde kursen skvalpigt men första timmens högsta togs ut efter en timme. Indexet fortsatte därefter upp under resten av dagen för att sedan stänga kring dagshögsta 2175 vilekt motsvarade en uppgång med 0,5 procent och det var den högsta stängningen någonsin.

De få rekyler vi sett de senaste veckorna har varit kortvariga och köparna har kommit tillbaks redan innan EMA-8 har punkterats. Rekyler är än så länge köpvärda men som vanligt bör man inte jaga priset utan vänta på att köparna kommer tillbaks kring en stödnivå med tilltagande engagemang (volym). När SP500 befunnit sig i en bullmarket har både juli och augusti historiskt varit bra månader men det augusti har varit den sämsta månaden på året avkastningsmässigt, även om den i snitt varit +2,2 procent.

Volymen i fredags var lägre än i torsdags och 13 procent under det dagliga snittet för de senaste månaderna. 66 procent av aktierna i indexet steg under gårdagen. Alla sektorer utom basråvaror stängde på plus. Bästa sektorer blev finans, ickecykliska konsumentprodukter och telekom. VIX (skräckindexet) föll med ytterligare 5,6 procent till förhållandevis låga 12,0 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2251 och 2100 den närmaste månaden.