Stockholmsbörsen: Måndagen präglades av extremt låg omsättning och dålig bredd. Ericsson agerade draglok och Nokia sänke. Veckan inleddes med extremt små rörelser mellan 1216 och 1212. En timme efter USA-öppningen togs breakoutnivån ut och köparna lyckades addera ett par punkter till. Stängningen nära dagshögsta på 1218,1 motsvarade en måttlig uppgång med 0,2 procent.

Stockholmsbörsen: Måndagen präglades av extremt låg omsättning och dålig bredd. Ericsson agerade draglok och Nokia sänke. Veckan inleddes med extremt små rörelser mellan 1216 och 1212. En timme efter USA-öppningen togs breakoutnivån ut och köparna lyckades addera ett par punkter till. Stängningen nära dagshögsta på 1218,1 motsvarade en måttlig uppgång med 0,2 procent.

Bästa sektorer blev teknologi som steg 1,2 procent med draghjälp av Ericssonsom följt av telekom (+0,4%). Sämst gick oljebolagen precis som i USA följt av konsumentprodukter. väntat finans (+1,5%) och telekom (+1,0%) medan teknologi och oljebolagen gick sämst. I topp hittade vi Ericsson (+1,3%), Alfa Laval (+0,6%) följt av Tele2 (+0,6%). På förlorarlistan ”vann” Nokia (-2,0%) följt av Securitas (-1,3%) och Lundin Petroleum (-0,6%).

Högst omsatta aktier under gårdagen blev Ericsson 653 Mkr (+1,3%), Volvo B 628 MKR (+0,2%) följt av Nordea 395 Mkr (+0,5%).

Endast 6 av 10 aktier steg på OMXS30 under gårdagen. Omsättningen var den lägsta sedan den 3 januari och uppgick inte till mer än 8,2 miljarder kronor vilket var hela 32 procent lägre än det dagliga snittet för de senaste tre månaderna. Förra veckan slutade med en uppgång på 1,3 procent och hittills i år har OMXS30 stigit med 10,3 procent vilket motsvarar ett bra normalt år…

För en vecka sedan ställde jag frågan om köparna hade det självförtroende som krävdes för att ta kursen upp mot nästa delmål kring 1220 och med facit i hand vet vi att så blev fallet. Än så länge har nivån bjudit upp till ett starkt motstånd som om det passeras ger en signal om en vidare uppgång mot 1250-nivån.

OMXS30 inför tisdag 12/3-2013:

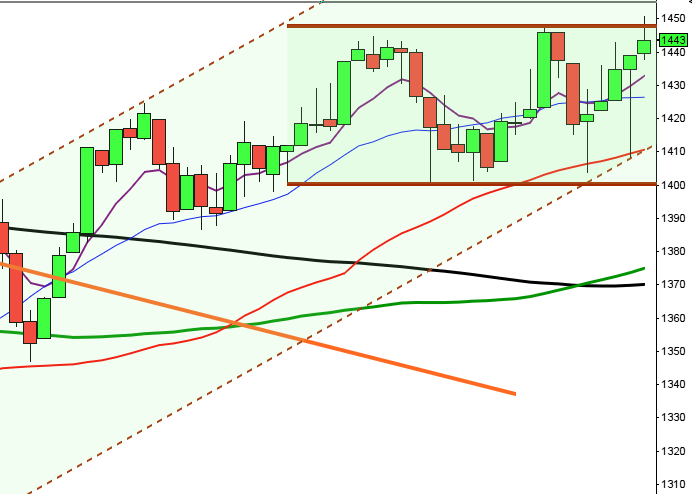

SP500 inför tisdag 12/3-2013:

Rapporter på en svenska börsen:

– Clas Ohlson (kl 8.00)

Håll koll på följande tider idag:

– Storbritannien: Rics husprisindex februari kl 1.01

– Tyskland: grossistpriser februari kl 8.00

– Tyskland: KPI (def) februari kl 8.00

– SCB: KPI februari kl 9.30

– Storbritannien: industriproduktion januari kl 10.30

– Spanien: växelemission kl 10.30

– Italien: växelemission kl 11.00

– Polen: KPI (def) februari kl 11.00

– Tyskland: Bundesbankschefen Jens Weidmann presenterar bankens årsrapport för 2012 kl 11.00

– Skog: prisindex från Foex kl 11.00

– USA: NFIB småföretagsindex februari kl 12.30

– Opec: månadsrapport kl 12.40

– USA: ICSC veckoindex detaljhandelsförsäljning kl 12.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 13.55

– Storbritannien: NIESR BNP-estimat februari kl 16.00

– Olja: DOE månatliga oljerapport kl 17.00

– USA: API veckovisa oljelager kl 21.30

– Arbetsmarknad: Manpowers arbetsmarknadsbarometer 2 kv

USA: Trots sämre industristatistik än väntat från Kina och en ny våg att försämringar i sydeuropa fortsatte de amerikanska börserna upp under måndagen. Efter en initialt svag öppning ner mot 1547 kom köparna tillbaks och höll i taktpinnen in i mål. Stängningen vid dagshögsta 1556,1 motsvarade en uppgång med 0,3 procent. Småbolagsindexet Russell 2000 stängde på ett svagt minus vilket var första gången på 10 börsdagar. S&P 500 stängde på plus för sjunde dagen i rad och av de senaste 12 dagarna har 10 stängt på plus. Bästa sektor blev finans och de sämsta blev telekom och guldrelaterade bolag.

Omsättningen som uppgick till 2,0 miljarder aktier var den lägsta sedan den 12 februari och 18 procent lägre än det dagliga snittet för de senaste tre månaderna. Endast 140 av de 500 aktierna inom S&P 500-indexet steg vilket är en varningssignal då bara var fjärde aktie steg. S&P 500 steg med marginella 2,2 procent under föregående vecka och har hittills i år stigit med hela 11,0 procent medan Nasdaq Composite noterar en uppgång på 9,9 procent.

Apple steg med 1,4 procent till $437,9. Google som noteras högt upp i kanalen steg med måttliga 0,4 procent till $834,8 medan Facebook avancerade 0,6 procent procent till $28,1 under veckoinledningen.

Asien: Efter de bredare asiatiska börsindexen noterats kring 19-månaders högsta är det helt naturligt med en återhämtning vilket vi ser både på de kinesiska och japanska börserna. Det som kan vara något oroande är att en av de större kinesiska rederierna backar med hela 6 procent vilket enligt mitt sätt att se det är en av de bättre och tidigaste sentimentsindikatorerna. På de flesta marknader har det varit kraftfulla uppgångar och spänningarna i graferna behöver reduceras, än så länge är det vad vi ser. Inledningsvis steg de japanska börsindexen efter ett inledande gap på löften om fler och kraftfulla monetära sanktioner. Efter bara någon timmes handel avtog emellertid köptrycket och kursen vände ner för att när detta skrivs ha reducerat hela den initiala uppgången.