(Nyhetsbyrån Direkt): Efter en genomgående slagig handel på måndagen stängde USA-börserna något lägre. Småbolagen hade en tung handelsdag. Av de större bolagen var Hewlett-Packard klart mot strömmen efter att det offentliggjort uppdelningsplanerna.

(Nyhetsbyrån Direkt): Efter en genomgående slagig handel på måndagen stängde USA-börserna något lägre. Småbolagen hade en tung handelsdag. Av de större bolagen var Hewlett-Packard klart mot strömmen efter att det offentliggjort uppdelningsplanerna.

”Handeln är lite nervös inför rapportsäsongen. Vi är oroliga vad ledarna kommer säga om den starka dollarn och intäkterna utomlands”, sade Jim Russel, strateg på U.S. Bank Wealth Management, till Bloomberg News.

Dow Jones Industrial Average stängde ned 0,1 procent på indexnivån 16.991, även det bredare S&P 500 tappade 0,1 procent till 1.965. Tekniktäta Nasdaq Composite backade 0,5 procent till 4.455.

Russel 2000-indexet, som innehåller mindre bolag, sjönk 0,8 procent.

Omsättningen uppgick till 700 miljoner aktier på New York Stock Exchange och 1,8 miljarder på Nasdaq.

En anledning till att investerare höll sig vid sidlinjen på måndagen kan vara att det finns tunga hållpunkter senare i veckan. Bland annat inleds rapportsäsongen inofficiellt på onsdagen när aluminiumbolaget Alcoa i vanlig ordning är först ut av de större bolagen när siffror för det tredje kvartalet ska presenteras. På onsdagen släpper även Federal Reserve protokollet från det senaste räntemötet.

Den mest uppmärksammade nyheten på måndagen var att Hewlett-Packard ska styckas i två delar – en inriktad mot företag och en som tillverkar skrivare och datorer. På börsen steg aktien 4,7 procent.

Vidare bland bolagsaffärer steg medicinteknikbolaget Carefusion 23 procent efter att Becton, Dickson & Co gått med på att köpa bolaget för 12,2 miljarder dollar.

Läkemedelsbolaget Durata Therapeutics rusade 75 procent efter att Actavis förvärvat bolaget för 675 miljoner dollar.

Micron Technology föll 4 procent efter att Samsung avslöjat planer om att bygga en chipfabrik i Sydkorea.

Bland bolagen inom Dow Jones Industrial Average var Coca-Cola starkast med plus 1,4 procent, medan Cisco var i botten på minus 1,2 procent.

Nervositeten bland småbolagsaktier kan ha uppstått i kölvattnet av att materialteknikbolaget GT Advanced Technologies ansökt om konkurs och rasat 93 procent på börsen.

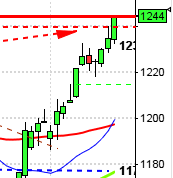

Stockholmsbörsen: Igår skrev jag: ”Fredagens kursstapel indikerar en viss tveksamhet från säljarnas sida och den bullish harami som effektuerades tillhör inte de mest träffsäkra”. Måndagen inleddes med ett positivt gap och kursen fortsatte upp till 1381 den första timmen. Köparna tappade initiativet vid allt lägre nivåer och en halvtimme innan stängning hade det inledande gapet eliminerats. Stängningen vid 1365,7 motsvarade en måttlig nedgång med 0,3 procent.

Om fredagens kursstapel var svagt positiv placerar jag istället gårdagens negativa reversalstapel i den negativa vågskålen. Som jag sagt många gånger tidigare ska vi dock inte dra några slutsatser så länge begränsningarna i tradingrangen är intakta.

Volymen igår var visserligen något högre än i fredags men bara 1,8 procent högre än det dagliga snittet för de senaste tre månaderna.

Totalt steg 222 aktier igår medan 300 stängde ner. 40 procent av aktierna på OMXS30 steg.

Högst omsatta aktier igår blev Ericsson B där aktier för 697 miljoner kronor omsattes. Volvo B kom på andra plats där aktier för 625 miljoner kronor omsattes. HM B kom på tredje plats och totalt omsattes aktier för 568 miljoner kronor. Störst påverkan på OMXS30-indexet, som backade med 3,8 punkter hade Ericsson B, Atlas Copco A, Kinnevik B, TeliaSonera och Volvo B som tillsammans sänkte indexet med 10 punkter. Nokia höll viktmässigt emot bäst och lyfte indexet med 2,6 punkter.

Bästa sektorer igår blev konsumentrelaterade produkter och tjänster. Sämst gick teknologi och oljebolag.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Electrolux B (+2,6%) följt av Nokia (+2,6%) och Boliden (+1,2%). Sämst gick Kinnevik B (-3,5%) och SSAB A (-3,2%) följt av Atlas Copco A (-1,4%).

OMXS30 inför tisagen:

SP500 inför tisdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– MQ (kl 7.15)

BÖRS- OCH BOLAGSPRESENTATIONER

– MQ: rapportpresentation kl 8.30

– Ellen: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Finnair: trafiksiffror för september kl 8.00

– SAS: trafiksiffror för september kl 11.00

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Rörvik Timber: anmälningstid i Gunvor Groups budpliktsbud inleds (avslutas 10/11)

– Vivoline: första dag för handel utan teckningsrätt i nyemission

KAPITALMARKNADSDAG

– Skanska: i New York, inleds 7/10 med visning av anläggningar

MAKROSTATISTIK

– Tyskland: industriproduktion augusti kl 8.00

– SCB: produktion i näringslivet augusti kl 9.30

– SCB: hushållens konsumtionsutgifter augusti kl 9.30

– Storbritannien: industriproduktion augusti kl 10.30

– USA: ICSC veckostatistik kl 13.45

– USA: Redbook veckostatistik kl 14.55

– Storbritannien: Niesr BNP-estimat kl 16.00

– USA: antalet lediga jobb (JOLTS) augusti kl 16.00

POLITIK

– Riksdagen: Vänsterpartiets partiledare Jonas Sjöstedt träffar riksdagsjournalisterna kl 10.00

CENTRALBANKER

– Australien : RBA räntebesked kl 5.30

– RB: publicerar företagsundersökning kl 9.30

– RB: reparesultat kl 10.15

– Fed: William Dudley, Fed-chef i New York, talar om ekonomin kl 21.00

– BOJ: räntebesked

MAKRO ÖVRIGT

– RGK: statens nettolånebehov september kl 9.30

– IMF: global konjunkturprognos, World Economic Outlook kl 15.00

– Olja: DOE månadsrapport kl 18.00

USA: Så här skrev jag igår: ”Torsdagens positiva hammer följt av fredagens uppgång innebär att köparna skapat förutsättningar för en uppgång. På ovansidan möter dock en hel del tuffa motstånd”. Efter en inledande uppgång upp till det sekundära motståndet vid 1978 föll kursen tillbaks för att till slut stänga vid 1964,4 som motsvarade en måttlig nedgång med 0,2 procent.

Gårdagens kursstapel var en negativ reversalstapel som dock stängde precis ovanför 50%-fibnivån för den senaste uppgångsfasen. Det har egentligen inte hänt så mycket i den tekniska analysen och de närmaste stöd- och motståndsnivånerna är fortfarande intakta.

Volymen igår var något lägre än i fredags och 5 procent lägre än det dagliga snittet för de senaste tre månaderna, även det något som jag ser som positivt.

Bästa sektorer igår blev basråvaror och energi. Sämst gick verkstad och hälsovård.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple stängde oförändrat mot fredagens kurs vid $99,6. Google steg med 0,4 procent för att stänga vid $577,4. Twitter vände ner och föll med 0,6 procent för att till slut stänga vid $53,6. Den sociala kollegan Facebook steg med marginella 0,2 procent och stängde på $77,6.

Asien: Det är små mestadels uppgång på börserna i de asiatiska tidszonerna än så länge.

Nikkei: -0,3%

Kospi: +0,2%

Shanghai: +0,3%

Hang Seng: +0,5%

Taiwan: -0,6%

Bombay: -0,4%

All Ordinaries: -0,4%