(Nyhetsbyrån Direkt): Med stöd av en generellt stark rapportskörd steg USA-börserna, som alltjämt är nära rekordnivåer, på torsdagen. Samtidigt bidrog händelseutvecklingen i Ukraina till viss försiktighet.

(Nyhetsbyrån Direkt): Med stöd av en generellt stark rapportskörd steg USA-börserna, som alltjämt är nära rekordnivåer, på torsdagen. Samtidigt bidrog händelseutvecklingen i Ukraina till viss försiktighet.

Storbolagsindexet Dow Jones Industrial Average stängde oförändrat på indexnivån 16,502 samtidigt som det bredare S&P 500 gick upp 0,2 procent till 1.878. Nasdaq Composite avancerade 0,5 procent till 4.148.

Omsättningen uppgick till 660 miljoner aktier på New York Stock Exchange och 2,1 miljarder på Nasdaq.

”Kvartalsrapporterna inför handeln var skapliga, speciellt från tekniksektorn, men motstånd kommer från att vi haft sex starka dagar innan. Det är en överköpt situation, varför vi fick se en del vinsthemtagningar”, sade Joe Bell, aktieanalytiker på Schaeffer’s Investment Research, till Bloomberg News.

Apples rapport överträffade analytikernas förväntningar på nästan samtliga punkter och vid sidan av de starka siffrorna aviserade bolaget även om ett utökat återköpsprogram och en aktiesplit. Apples stängde 8,2 procent högre.

Även Facebook rapporterade intäkter och resultat som var över prognoserna, men aktien backade ändå 0,8 procent.

Utvecklingen inom Dow Jones tyngdes av teleoperatörerna AT&T och Verizon som föll 1,2 respektive 2,4 procent. Trots det kom Verizon med en kvartalsrapport som var något över förväntningarna.

I storbolagsindexet var Caterpillar längst upp när aktien avancerade 1,9 procent. Maskintillverkaren redovisade ett justerat resultat per aktie för det första kvartalet som var klart över marknadens prognoser

Efter stängning rapporterade Microsoft ett resultat per aktie om 0:68 dollar för det tredje kvartalet i det brutna räkenskapsåret. Analytikernas förväntningar var 0:63 dollar. Aktien var upp 0,4 procent inför rapporten och fortsatte avancera i efterhandeln.

Även Amazon.com redovisade efter stängning, och levererade ett resultat i linje med förväntningarna och intäkter strax över. Här steg aktien 3,9 procent under ordinarie handel, och likt i fallet ovan klättrade aktien i efterhandeln.

General Electric uppgavs vara i förhandlingar om att köpa franska Alstom för cirka 13 miljarder dollar. Alstom skrev dock i ett pressmeddelande att bolaget inte blivit informerade om något offentligt uppköpserbjudande. General Electrics aktie steg 0,2 procent medan Alstom rusade på Parisbörsen.

Från torsdagens statistikagenda var antalet nyanmälda sökande av arbetslöshetsunderstöd något fler än väntat under föregående vecka, samtidigt som orderingången på varaktiga varor steg mer än väntat för mars.

Händelsutvecklingen I Ukraina var även i centrum efter nya uppgifter om nya sammandrabbningar.

Ukrainas militär uppgavs ha dödat ”upp till fem” militanter i separatistkontrollerade staden Slavjansk i östra Ukraina, samtidigt har Ryssland inlett militärövningar nära Ukrainska gränsen.

Rysslands president Vladimir Putin sade att användandet av våld i Ukraina kommer att få konsekvenser, och påpekade att om Ukraina använde våld mot sitt eget folk är det ett brott.

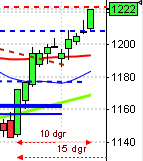

Stockholmsbörsen: Torsdagen inleddes med ett positivt gap och köparna höll i taktpinnen upp till tisdagens högsta och motståndsnivån kring 1370 men där gav köparna, åtminstone tillfälligt, upp. Efter en nedgång till 1352 (ni vet vad jag tycker om just -52) sög köparna åter upp säljtrycket och tog åter tag i taktpinnen och höll i den fram till stängningen som skedde vid 1365,3 som motsvarade en uppgång med 0,9 procent.

När kursen befinner sig i en tradingrange ska vi inte fästa alltför mycket vikt vid formationer utan istället fokusera på beteendet kring stöd- och motståndsområdena inom rangen. Det går att hitta olika typer av pågående formationer både för upp- och nedgång. Vårt jobb är inte att gissa åt vilket håll utbrottet sker utan istället ha en färdig handlingsplan när vi anser att den tekniska bilden förändrats.

En konsolidering, som vi nu befinner oss i, är ett tecken på osäkerhet och med det följer per automatik en rörig bild med tvära kast och varannandagsrörelser. Det blir naturligtvis inte bättre av att vi befinner oss i en rapportperiod efter fem års uppgång. Bolagen har mycket att bevisa och den närmaste veckan kulminerar rapportperioden.

Redan idag är det dags för SEB, Volvo, Electrolux, Sandvik, Autoliv och Tele2.

I övrigt har det inte hänt så mycket i den tekniska analysen men gårdagens negativa öppning och stängning under tisdagens lägsta hade varit en negativ omslagsformation, förutsatt att det funnits en trend att vända. I det medellånga och korta perspektivet råder istället konsolidering och när en liknande formation uppträder mitt i tradingrangen fäster jag inte så stor vikt vid den.

Än så länge begränsas dock kursen av 1382 på ovansidan och 1318 på nedsidan och så länge ingen av dessa nivåer tas ut ska vi fortsatt räkna med tvära kast samt en rapportstyrd och slagig handel.

Jag får dagligen frågor om jag tror börsen är på väg att toppa eller om det är läge att kliva på i aktien xyz (kanske vederbörande redan äger den…). Vi ska aldrig försöka oss på att gissa om börsen är på väg att toppa eller hur länge trenden varar. Vi ska däremot ha tydliga regler för hur vi ska agera – alltid i varje situation. Om x händer ska jag göra y. Om y händer ska jag göra x. Om a händer ska jag göra b osv. Vi får inte vänta med att skapa en handlingsplan tills en viss händelse inträffar för då styrs vi helt av känslor. Planen och hur vi ska agera bestämmer vi oss för redan när i samband med att en trade tas, inte efteråt (det går inte). Det är viktigt att ha klart för sig att det är när något verkar som mest osannolikt på börsen som just det ”osannolika inträffar”. När ingen är beredd på ett kursras, utan placerarkollektivet står där med sänkt gard, god riskaptit och överdriven optimism som det smäller. Ingen ringer i någon klocka och talar om att marknaden snart ska kollapsa…

Gårdagens volym var den högsta sedan den 21 mars och hela 33 procent högre än det dagliga genomsnittet för de senaste 3 månaderna.

Bästa sektorer igår blev hälsovård och verkstad. Sämst gick telekom och konsumenttjänster.

Totalt steg 284 aktier medan 198 backade igår. 90 procent av aktierna på large cap steg igår.

Högst omsatta aktier igår blev Scania B efter att Robur sagt ja till VW:s bud och aktier för 1500 miljoner kronor bytte ägare. HM B kom på andra plats med 1374 miljoner kronor och på tredje plats kom Ericsson B med totalt 1135 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Scania B (+8,6%) följt av AstraZeneca (+3,4%) och Securitas (+2,0%). Sämst gick Nokia (-0,6%), Getinge B (-*0,5%) följt av AssaAbloy (-0,2%).

OMXS30 inför fredagen:

S&P500 inför fredagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Addnode (kl 8.30), Autoliv (kl 12.00), BE Group (kl 7.30), Betsson (kl 7.30), Cloetta (kl 8.00), Duni (kl 8.00), Duroc (kl 7.15), Electrolux (kl 8.00), MTG

(kl 13.00), Note (kl 8.30), Orexo (kl 8.00), Rottneros (kl 8.00), Saab (kl 7.30), Sandvik (kl 8.00), SEB (kl 7.00), SSAB (kl 7.30), Tele2 (kl 7.00), Tieto (kl

7.00), Transcom (kl 8.00), Volvo (kl 7.20)

NGM

– Medcore

FIRST NORTH

– Avtech, Betting Promotion, Hexatronic, Pledpharma

AKTIETORGET

– CWS, FDT System, Jojka Communications, Zinzino

ÖVRIGA NORDEN

– Neste Oil (kl 8.00), YIT

ÖVRIGA UTLÄNDSKA

– Briggs & Stratton (före USA-börsernas öppning), Ford (kl 13.00), Wabco, Whirlpool (kl 12.00)

STÄMMOR

– Agellis, BE Group, Confidence, Formpipe, HMS Networks, NFO Drives, Note, Rottneros, Sigma

BÖRS- OCH BOLAGSPRESENTATIONER

– Addnode: press- och analytikerträff kl 9.30

– Auriant Mining: bolagspresentation hos Remium kl 12.00

– Autoliv: telefonkonferens kl 15.00

– Betsson: webbsänd rapportpresentation/telefonkonferens kl 9.00

– Cloetta: telefonkonferens kl 10.00

– Duni: telefonkonferens kl 10.00

– Electrolux: telefonkonferens kl 9.00

– JM: rapportpresentation, dagen efter rapporten kl 8.00

– MTG: telefonkonferens kl 15.00

– Orexo: rapportpresentation kl 14.00

– Saab: press- och analytikerträff kl 10.00

– Sandvik: rapportpresentation/telefonkonferens kl 10.00

– SEB: webbsänd presskonferens kl 9.30

– SEB: telefonkonferens kl 13.00

– Sensys Traffic: telefonkonferens/webbsänd rapportpresentation (dagen efter rapporten) kl 9.00

– SSAB: webbsänd telefonkonferens kl 9.30

– Tele2: telefonkonferens kl 10.00

– Tieto: webbsänd presskonferens kl 9.00

– Transcom: telefonkonferens kl 10.30

– Volvo: presskonferens kl 9.00

– Volvo: telefonkonferens kl 14.30

BÖRSSTATISTIK

– Papper: månadssiffror pappersleveranser Europa från Eurograph kl 16.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Mackmyra: anmälningstid i nyemission inleds (avslutas 14/5)

– Matse Holding: första dag för handel på First North

– Pledpharma: anmälningstid i nyemission inleds (avslutas 9/5)

– Rezidor: första dag för handel utan teckningsrätt i nyemission

– Scania: anmälningstiden i Volkswagens bud avslutas

EXKLUSIVE UTDELNING

– AQ Group (1:60 kr), Bure (0:50 kr+extra 0:50 kr), DNB (2:70 nok), Enea (3:00 kr), Ework (2:50 kr), Fagerhult (7:25 kr), Fast Partner (3:10 kr), G&L Beijer

(4:75 kr), Gjensidige Forsikring (6:80 nok+6 nok extra), Huhtamäki (0:57 eur), JM (7:25 kr), Malmbergs (6:00 kr), NGS (2:00 kr+1:00 kr extra), Platzer (0:60

kr), Sampo (1:65 eur), Skåne-Möllan (14:00 kr), Uniflex (0:70 kr), VBG (2:75 kr)

ÖVRIGT BOLAG OCH BÖRS

– Nokia: räknar med att slutföra D&S-försäljning till Microsoft

MAKROSTATISTIK

– Japan: KPI mars kl 1.30

* Storbritannien: detaljhandel mars kl 10.30

– USA: Markit tjänste-PMI (prel) april kl 15.45

– USA: Michigan-index (def) april kl 15.55

CENTRALBANKER

– ECB: annonserar LTRO-återbetalning kl 12.00

USA: Jag har de senaste dagarna skrivit att det är välkommet med en paus efter den sex dagar långa obrutna uppgången. Gårdagens positiva öppning till högstanivån från i tisdags var som en vägg. Säljarna formligen slog tillbaks motståndet och pressade undan köparna så att kursen på några minuter föll ner till stödet vid 1870. Kursen föll med 0,7 procent på en halvtimme. Resten av dagen var en minst sagt volatil tillställning som dock klingade av på slutet och stängningen vid 1878,5 motsvarade en marginell uppgång med 0,2 procent.

Inför tisdagen skrev jag: ”Kursen är kortsiktigt överköp och sannolikheten för en lokal lågpunkt i slutet av veckan är relativt stor”. Vi går nu in i den positiva delen av månaden men statistikt är det fortfarande stor chans för en negativ avslutning på veckan.

Volymen var något högre än i onsdags och låg i stort sett helt i linje med det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev teknologi och cykliska produkter. Sämst gick verkstad och telekom.

En av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg igår. Apple steg med 8,2 procent till $567,8. Google vände fortsatte ner med 0,3 procent och stängde på $525,2. Twitters nedgång tilltog och aktien föll med 2,5 procent för att stänga vid $44,8 medan den sociala kollegan Facebook trots en överraskande positiv rapport föll med 0,8 procent och stängde vid $60,9.

Asien: Inledande uppgångar i den asiatiska tidszonerna har förbytts i kraftfulla nedgångar.

Nikkei: -0,1%

Kospi: -1,1%

Shanghai: -0,3%

Hang Seng: -1,4%

Taiwan: -1,8%

All Ordinaries: Stängt