Tisdagens börs var nervös och återigen var det bankerna som tog rejält med stryk. När börsen stängde hade OMXS30 backan 2,4 procent till 604 under endast 11,3 miljarders omsättning. Det börjar kännas mer och mer riskfyllt att gå in i köppositioner och nu ligger åter indexen nere runt den kritiska 600-nivån.

Det är tredje dagen i rad som bankaktierna tappar rejält, Swedbank ligger nu på 20 kronor. I Dagens Industri läser jag att Swedbank kan krävas på ännu mer kapital till banken i Ukraina. SEB som jag häcklat länge och fortfarande är övertygad om kommer att få mest stryk backade 8,8 procent och slutade på 31 kronor, idag skall det komma närmare besked om villkoren i den kommande nyemissionen.

Verkstad var en annan bransch där vi hittar flera förlorare.

De enda ljuspunkterna jag kan hitta var AstraZeneca som fortsatte sin återhämtning, igår med 7 procent och Boliden som steg 1,2 procent till 25,20.

Efter IF Metall kommer nu kraven på lönesänkningar slag i slag, nu ökar trycket på tjänstemännen om att acceptera lönesänkningar. IF Metall tillsammans med arbetsgivarorganisationerna betonar att målet inte är att det skall leda till permanenta lönesänkningar.

Dollarn fortsätter idag på morgonen att stiga efter det att australienska investerare söker sig till andra valutor.

På fredag kommer den viktiga jobbstatistiken från USA och det kan bli en riktig rysare, fram till dess får vi nog acceptera små och nervösa rörelser.

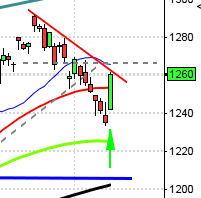

OMXS30: Fortsatte igår att tappa mot alla tre glidande medelvärdena och ligger nu och testar nivån runt 600, ett brott ner genom 590 innebär att nästa anhalt ligger runt 550. Jag tror dock att det först kan bli några små, små försök till upprekyler fram till fredag – då det gäller…

USA: Det börjar nu bli ohållbart med avsaknaden av konkreta åtgärder och marknaden blir mer och mer nervös för varje dag som går. Igår började präglades första halvan av dagen av lite rekylkänsla som vi förutspått, men efter det sänkta kreditbetyget för Bank of America var det inte längre trångt på köpsidan och kurserna backade åter under MA20 och slutade svagt, men efterbörsen och natten har pekat på stärkta terminer. När börserna stängde noterades DJIA 0,6 procent lägre, S&P 500 backade 0,7 procent och Nasdaq slutade endast 0,1 procent ner, efter de två sista timmarnas tapp.

Både Fed-chefen Ben Bernanke och finansministern Timothy Geithner talade igår och bägge var överens om att Obamas räddningspaket kan komma att bli rejält mycket dyrare än de 700 miljarder dollar det tidigare talats om. En sak är nog ganska säker, Obama kommer få jobba övertid med sina digitala sedelpressar om pengarna skall räcka till…

Klockan 16.00 kom januarisiffran för kontrakterade husköp i USA. Antalet sålda hus minskade med 7,7 procent jämfört med månaden innan. Förväntningarna låg på en nedgång med 3,5 procent enligt Bloomberg News prognossammanställning.

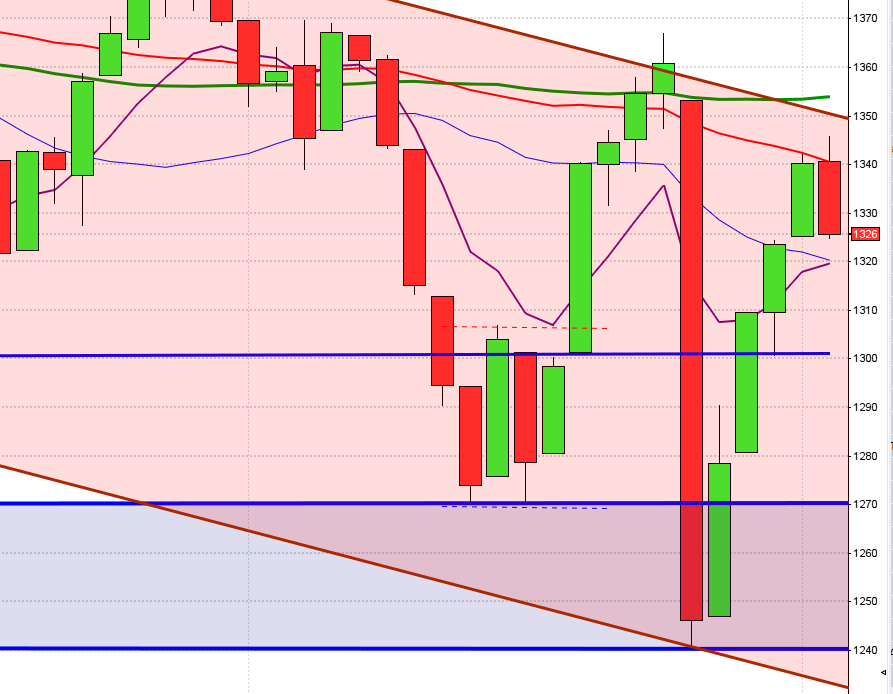

Nasdaq: Efter försöket till ett litet rekylrally som snabbt kom av sig trillade åter indexet ner under MA20 till stödet runt 1320 och MACD har planat ut. Indexet närmar sig nu botten i den fallande trendkanalen och det kan leda till små ryck uppåt i avvaktan på fredagens arbetslöshetssiffror. Den tidigare så viktiga 1300-nivån är nu riktigt nära och kan testas redan de närmaste dagarna, håller inte den är det inget som stoppar förrän ända ner mot 1100-nivån.

Japan: Bank of Japan bör signalera att de är redo att vidta ”kraftfulla åtgärder” för att motverka den finansiella krisen. Det sade BOJ-ledamoten Miyako Suda idag på morgonen till Bloomberg News. När detta skrivs 7:34 ligger Nikkei på plus 0,85 procent efter en återhämtning av fallet i inledningen.

Kina: Inköpschefers konfidensindex steg till 49,0 i februari, från 45,3 månaden före. Aktier i företag som har verksamhet i Kina drog upp värdet på börsen sedan den kinesiska regeringen aviserat ytterligare stimulansåtgärder. Det bredare Topixindex steg med 0,7 procent.

Sydkorea: På Seoulbörsen i Sydkorea steg Kospi-index med 3,3 procent. Stål- och skeppsbyggarföretag ledde uppgången.

– Nu börjar det höjas varningar för att de lägre lönerna, det sänkta oljepriset och huspriserna kan skapa inflation, detta gör att trycket på Riksbanken att åter sänka räntan ökar. Fördelen med detta kan förhoppningsvis långsiktigt bli att att snack och oro för lite inflation kommer att avdramatiseras.

Detta händer idag onsdag den 4:e mars 2009.

RAPPORTER PÅ FIRST NORTH:

– Wesc

RAPPORTER PÅ AKTIETORGET:

– Eurovip

RAPPORTER I ÖVRIGA NORDEN:

– Lundbeck (kl 8.00)

RAPPORTER ÖVRIGA UTLÄNDSKA:

– France Telecom (kl 7.00)

STÄMMOR:

– Bang & Olufsen (extra), Covial Device (extra), Danske Bank, Novozymes

BÖRS ÖVRIGT:

– HQ: presentation vid SFF-träff kl 14.00-15.30

– Börsveckan och Financial Hearings arrangerar småbolagsdag. Bl a deltar Prevas, Addnode, DGC, Orexo och Biolin

ÖVRIGA BOLAGSHÄNDELSER:

– SEB: presenterar villkor i emission

STATISTIK:

– RGK: statsupplåning – prognos och analys 2009:1 kl 9.30

– EMU: inköpschefsindex (def) tjänstesektor februari kl 10.00

– USA: Challenger varselstatistik februari kl 13.30

– USA: ADP privat sysselsättningsutveckling februari kl 14.15

– USA: ISM inköpschefsindex tjänstesektorn februari kl 16.00

– Olja: lager USA veckostatistik kl 16.30

– Fed: Beige Book kl 20.00

MAKRO ÖVRIGT:

– RGK: resultat växelemission kl 11.10

– RGK: villkor obligationsemission kl 16.20