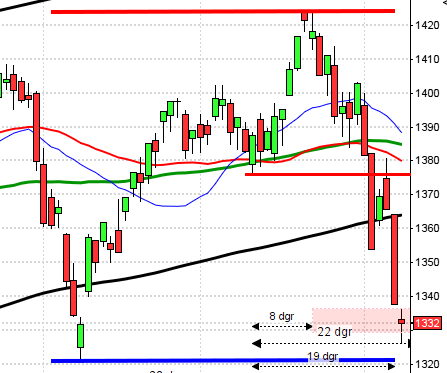

Stockholmsbörsen sjönk igår pressade av bankerna som ledde till en större nedgång än flera övriga europeiska börser. Efter den positiva husstatistiken från USA hämtade sig börsen något och dämpade fallet som slutade på 0,8 procent och 795 punkter. Indexet befinner sig fortfarande kring den kritiska nivån kring 800 och det är en stor osäkerhet kring fortsättningen. Omvärlden tuffar på bättre än Stockholmsbörsen just nu vilket är helt naturligt, efter den kraftiga uppgång Stockholmsbörsen haft de senaste månaderna.

OMXS30 backade igår fram till lunch och låg sedan och konsoliderade fram till statistiken om att fler köper hus i USA. Den positiva nyheten fick indexet att stiga till 798 för att sedan falla tillbaks något under handelsdagens sista timme. Nedgången dämpades till minus 0,8 procent och OMXS30 stängde på 795. Osäkerheten växer och flera försök att forcera 800-nivån har misslyckats. Tekniskt sett har styrkan i uppgången avtagit, om det sedan är för att samla kraft för ett nytt försök att etablera sig ovanför 800-nivån ser vi inom de närmaste dagarna. Nervositeten innebär att små avvikelser från förväntningarna i nyhetsflödet skapar stora rörelser gör också att det är svårt att göra en bra teknisk bedömning. Enligt mitt synsätt ligger OMXS30 fortfarande i en positiv trend även om kraften i uppgången avtagit, de misslyckade försöken att etablera sig över 800-nivån talar för att det kan bli en rekyl nedåt, men marknadskrafterna påverkar mer och då är det nog uppåt som är troligast, naturligtvis beroende på jobbstatstiken idag. Som jag ser det går vi mot en lugn börsdag, bryts motståndet vid 802 eller stödet vid 788 kan det vara startskottet för utbrottet vi väntar på.

Viktiga hållpunkter idag:

– EMU: PMI (def) tjänstesektor och composite maj kl 10.00

– EMU: PPI april kl 11.00

– EMU: BNP (prel) 1 kv kl 11.00

– USA: Challenger varselstatistik maj kl 13.30

– USA: ADP privat sysselsättningsutveckling maj kl 14.15

– USA: ISM inköpschefsindex tjänstesektor maj kl 16.00

– USA: industriorder april kl 16.00

– Olja: lager USA veckostatistik kl 16.30

Bostadssektorn i USA styr fortfarande till stor del utvecklingen i världsekonomin, samma bostadssektor som anses vara boven i dramat, alltså finanskrisen. Krisen beror ju enligt de flesta på att för många kunnat låna för billigt och sedan inte klarat de stigande räntor under högkonjunkturen – favorit i repris – ja!

Bankerna var gårdagens förlorare med Swedbank som slutade 6 procent ner som sänke. Riksbanken anser att kreditförlusterna för de svenska bankerna kommer att bli avsevärt mycket större än vad som nämnts i tidigare prognoser.

Råvarubolag med Lundin Mining i täten var vinnare på en ganska trist börs och bolaget avancerade hela 6 procent till 20,40. Fortsätter metallpriserna uppåt kan aktien bli en riktig raket i höst.

Verkstadssektorn handlades ned och Autoliv stängde 0,2 procent lägre än i måndags.

Även om jag inte tilltalas av fundamental värdering kan det vara på sin plats att hålla koll på hur mycket börsen stigit den senaste tiden. Det rullande P/E talet för Stockholmsbörsen ligger nu över 15 vilket innebär att förväntningarna är stora på nästa års vinster. Det kan vara befogat att titta på P/E-talen i kombination med teknisk analys innan man går in i längre positioner, det är många aktier som har mycket att infria framöver.

Fler och fler säger nu att vi har det värsta bakom oss och nu vittnar den allt oftare positiva statistiken om att det är uppåt som gäller. Husförsäljningen ökar i USA och det tolkas som positivt, är det verkligen så positivt? Att bankerna fått igång utlåningen och som Timothy Geithner sade för några veckor sedan; ”Ofta får personer och företag låna mer än de önskar”. Är det positivt? När räntan är nära noll procent lockas tyvärr många som inte har råd att köpa hus att ändå göra det. När räntan sedan stiger och Obama-regimen kommer till insikt att det inte är genom att öka hastigheten på sedelpressarna som är vägen ur krisen kommer räntorna att stiga och nästa bubbla är ett faktum.

Arbetslösheten stiger och idag kommer vi att få se statistik från den privata arbetsmarknaden, flera bedömmare tror att panikuppsägningarna minskat den senaste veckan vilket i så fall kommer att skjuta på börsen ett tag till. Totalt sett vill jag ändå varna för att den totalt sett stigande arbetslösheten kommer att bli ett stort problem. Inom EU är nu den totala nivån av arbetslösa över 9 procent. Hela det ekonomiska systemet och återhämtningen bygger på att överkonsumtionen kommer igång igen, till stor del för lånade pengar. Med en stigande arbetslöshet är det färre och färre som kan köpa kapitalvaror och hus. Fler arbetslösa får lämna sina hus och säkerheten för lånen minskar i takt med att huspriserna faller, då kommer räntorna att höjas och ännu fler tvingas sälja sina hus. Låter jag dyster? Ja, det kan hända men det behövs en motpol till alla som tycker att en ökad utlåning och husförsäljning fungerar som en helig gral i finanskrisen. Sans och balans behövs. Finanskrisen har satt mycket djupa spår i världens ekonomier, de kommer ta tid att läka, förmodligen flera år. Vi skall vara beredda på många bakslag innan vi kan se det berömda ljuset på riktigt.

Det börjar äntligen höjas röster som åtminstone ifrågasätter Obama-administrationens ohämmade stöd till företag och banker. Nu senast har GM kommit på tapeten, slutnotan kommer säkerligen inte att stanna vid de 50 miljarder dollar som Obama säger sig vara beredd att skjuta in i GM.

Det kan vara bra att titta lite i backspegeln ibland och när det gäller GM började inte förlusterna i samband med finanskrisen och den därmed minskade bilförsäljningen. Redan när vi befann oss i den högsta högkonjunkturen blödde bolaget rejält, detta kommer inte att stoppas med samma bolagsledning, en större statlig inblandning eller genom att stänga ett tiotal fabriker. Det fundamentala felet är att det produceras på tok för mycket bilar i världen och GM tillverkar inte bilar som attraherar konsumenterna.

Obama försöker nu självklart att övertyga sig själv, sina medarbetare och naturligtvis det amerikanska folket att GM kommer att stå starkt och generera pengar inom några år. Jag är tyvärr övertygad om att det blir precis tvärtom och då måste man ställa sig frågan om Obama skall fortsätta pumpa in pengar i biljätten. Självklart kommer Obama-administrationen att bli tvungen att stötta GM genom att styra över inköpen av statens bilar och lastbilar till GM-produkter, hur kommer det att uppfattas av andra biltillverkare och regeringar? Kommer Obama låta ett företag som är statligt till 60 procent att gå omkull, nej självklart inte. Det kommer alltså att ta lång tid och mycket resurser för den amerikanska regeringen att leka biltillverkare och företagsdoktor. – Mr Obama, du har nog tagit dig vatten över huvudet denna gång.

Den amerikanska regeringen håller nu på att skapa sig nya ännu större problem genom att tro att det går att låna sig ur problemen. Skall USA få ordning på ekonomin är det de gamla tråkiga sanningarna som gäller, minska utgifterna till en nivå som stämmer med inkomsterna, det är enkelt och tyvärr tråkigt men allt annat skapar bara nya bubblor. Det går inte att bara vara populistisk och sopa undan problemen, de måste lösas och det är inte genom sedelpressen.

Idag skall Ben Bernanke grillas av politikerna och det återstår att se hur tajta PR-maskineriet Obama och Fed är. Kommer han lyckas övertyga politikerna om att vi sett det värsta, eller kommer han att öppna upp lite för att det är stora problem kvar att lösa. Budgetunderskottet och arbetslösheten kan komma att lägga en tung våt filt över den amerikanska ekonomin.

Indexet över amerikanska konsumenters förtroende sjönk under förra veckan, från 49 till 47. Ett tal under 50 i denna typ av index anses som negativt.

Börserna i Asien stiger för fjärde dagen i rad och den stigande optimismen anges ligga bakom. Det syns fler och fler tecken på att folk vill spendera och är rädda att missa tåget. När detta skrivs har Hongkongs Hang Seng index avancerat 2,3 procent och Japanska Nikkei ligger nu på 0,4 procent med draghjälp från Nissan Motor Co som stiger på de bästa siffrorna på åtta månader. I diagrammet nedan ser vi att den amerikanska terminen ligger något högre än vad börserna i USA stängde igår (dock precis i nivå med den svenska börsens stängning). Hongkongs Hang Seng ligger på 1,76 procent plus, kronan tappar mot både euron och dollarn. Oljan fortsätter att klättra.

Övrigt:

– Junilistan på väg ut ur EU, vilken tur…