Stockholmsbörsen klarade sig igår ganska bra jämfört med övriga europeiska börser. Bilindustrin agerade sänke (men det vet ju alla vid det här laget att Sverige inte har någon, och klarade sig lite bättre…). Det totala Europaindexet backade 0,3 procent och tyska DAX föll med 1 procent. Flera mäklare klagar på att det råder en total villrådighet på börserna med påföljande nervositet. Svenska exportbolag gynnas naturligtvis av en svag krona, vilket kan kompensera något för den försämrade produktiviteten hos de svenska exportbolagen. På stockholmsbörsen var det 130 aktier gick upp och 216 gick ner, 61 förblev oförändrade och 122 var utan omsättning.

Den svenska kronan föll igår till rekordlåga nivåer mot euron som i går kväll stod i 11,35.

I det fall vi får ett positivt klimat idag tycker jag att Boliden kan vara en bra köpkandidat. En teknisk analys kommer imorgon bitti, eller senare idag – titta in på bloggen i eftermiddag. Idag kommer det amerikansk bostadsstatistik och statistik över befintliga bostäder i januari. Alla ”proffgissare” spår en uppgång idag, jag är inte lika odelat positiv, starten blir definitivt uppåt, men sen är frågan hur dagen utvecklas – och där har vi ju inga förutfattade meningar…

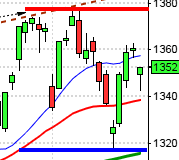

OMXS30: Trots att det mesta talar för en uppgång idag vill jag mana till försiktighet. Idag börjar det amerikanska stresstestet av bankerna… Fortfarande befinner sig indexet i konsolideringsfas i en på längre sikt fallande trend och är på väg att bilda en omvänd huvud-skuldra-formation som kan bana väg för en start på en ytterligare nedgång, men momentumindikatorn tyder på ett möjligt trendbrott upp, därför ser jag det som förnuftigt att ta det lugnt.

Motstånd: 686 / 714

Stöd: / 570

Jag rekommenderar att avvakta riktningen på intradag och avvakta med längre positioner.

Inte oväntat sänks nu de baltiska länderna och jag är övertygad, som jag tjatat om tidigare att nästa ”Island” finns bland baltländerna. Igår sänkte Standard & Poor Lettlands kreditbetyg till det de kallar för ”skräpstatus”, man meddelade vidare att man räknar på Extland och Litauens behov att ytterligare sänkta betyg. Vi får väl se om SEB fortfarande anser att de har godtagbara säkerheter i dessa länder.

De flesta börserna i Asien med Japan i spetsen följer USA i spåren och stiger kraftigt idag. Japan har draghjälp av den sjunkande yenen och beskedet att den japanska staten skall gå in och stödköpa aktier med syfte att lugna nervösa investerare. Undantaget är i så fall de kinesiska börserna, men de har ju levt lite sitt eget liv den senaste tiden och är inte så mycket att bry sig om.

Underskottet i Japan ökade till 364,9 miljarder yen jämfört med 214,2 miljarder yen månaden före, detta var dock betydligt bättre än vad analytikerna hade räknat med.

USA: Börserna i USA tjurrusade de senaste timmarna med stor draghjälp från banker och energibolag, trots att all statistik som kom var sämre än förväntat, förutom konsumentförtroendet som steg under förra veckan. När börserna stängde hade DJIA gått upp 3,3 procent, S&P 500 steg 4,0 procent och Nasdaq stängde hela 3,9 procent upp.

FED:s chef Ben Bernanke sade i sitt tal att det finns rimliga utsikter för att recessionen tar slut under 2009 och att det viktigtaste var att bankerna räddades. Han avvisade helt tanken på en nationalisering av de stora bankerna, men öppnade upp för att finansdepartementet köper konvertibla preferensaktier i de 19 sötrsta bankerna om det skulle visa sig att de klarar stresstestet som börjar idag. Detta fick bankaktierna att löpa amok och de steg våldsamt efter det. Både Citigroup och Bank of America steg över 20 procent.

Obama fortsätter svänga sig med nästintill religiösa tal och pratar ungefär som om han är kvar i valrörelsen. I sitt första tal inför den amerikanska kongressen sade Barack Obama att ”Räkenskapens dag” är här och att det krävs ”modigt agerande och stora idéer” för att klara USA ur krisen. Krisen för bankerna handlar enligt honom att inte belöna girighet utan att frigöra krediter, vilket naturligtvis låter klokt. Detta skall uppnås genom större regleringar och prioriteringar inom långsiktiga offentliga investeringar på energi, sjukvård och utbildning. – Det sista vet jag inte riktigt hur han får ihop med att rädda bankerna, men förklaringar (eller bortförklaringar) kommer säkert inom kort…

Nasdaq: Det är i stort sett exakt en månad sedan vi hade en lika stark dag på Nasdaq. Efter en lite trevande start på handelsdagen blev det rena rallystämningen efter FED-chefens försäkran om att inte några banker skulle förstatligas och bankerna såg till att börsen steg rejält de senaste tre timmarna. Den senaste timmen avtog dock momentum och histogrammen började falla tillbaks något, kanske inte så konstigt med tanke på den ohämmade och konstanta uppgången tre timmar. Även om allt ser bra ut uppmanar jag dock till försiktighet, det är nervöst och det behövs bara ett olyckligt uttalande om stresstesten som börjar idag för att det skall tynga bankerna igen. Ta det alltså väldigt försiktigt och var beredd på snabba kast.

Motstånd: 1460 / 1490 / 1650

Stöd: 1420 / 1400-1390 / 1320

Daytrading / Swingtrading / Longtrading: Avvaktande med övervikt nedåt

Detta händer idag onsdag 25:e februari 2009.

RAPPORTER PÅ STOCKHOLMSBÖRSEN:

– Brinova (kl 11.30), Fast Partner (efter lunch)

FIRST NORTH:

– Axlon, Entraction Holding, Forshem

AKTIETORGET:

– Albin Metals, Aqua Terrena, Avonova, Cellpoint, Cherry, Devicom, Fragus,Kindwalls Bil, Lucent Oil, Strict, Trimera, Xtranet

ÖVRIGA NORDEN:

– Kemira

ÖVRIGA UTLÄNDSKA:

– GAP

STÄMMOR:

– Biosensor (extra), HL Display (extra), Lappland Goldminers (extra), Travelpartner

BÖRS ÖVRIGT:

– Bygg: Sveriges Byggindustrier arrangerar pressträff angående byggmarknaden 2009-2010 kl 10.00

– Papper: månadssiffror pappersleveranser Europa från Cepiprint kl 16.00

– Fordon: registreringsstatistik lastbilar januari från ACEA

STATISTIK:

– Japan: handelsbalans januari kl 0.50

– Tyskland: BNP (def) 4 kv kl 8.00

– KI: konjunkturbarometer företag (månad) och hushåll kl 9.15

– SCB: portföljinvesteringar 4 kv kl 9.30

– Storbritannien: BNP (prel) 4 kv kl 10.30

– USA: försäljning befintliga bostäder januari kl 16.00

– Olja: lager USA veckostatistik kl 16.30

CENTRALBANKER:

– Riksbanken: protokoll från det penningpolitiska mötet 10/2 kl 9.30

– Fed: Ben Bernanke talar inför representanthuset kl 16.00

MAKRO ÖVRIGT:

– Byggindustrierna: konjunkturprognos kl 10.00

– RGK: resultat obligationsemission kl 11.10

– RGK: villkor växelemission kl 16.20