Stockholmsbörsen fortsatte nedåt under tisdagen, trots att det såg lite ljusare ut direkt efter öppningen. Vid 10.30 började kräftgången som sedan fortsatte i stort sett hela dagen. När börsen stängde hade den backat 1,8 procent och stängde på 770 och omsättningen slutade på måttliga 17,2 miljarder kronor, det känns tunt men hade bara för en månad sedan varit skapligt. Just nu befinner sig OMX och flera andra index i en avvaktande konsolidering i spannet 770-815 och håller på att stramas upp ytterligare runt nivån 770-795.

Cykliska aktier och verkstadsaktier klarade sig bäst, men även de drogs med i sluthandelns nedgångar. NCC backade hela 7,1 procent efter en betydligt sämre rapport än väntat.

Bankaktier var förlorare på gårdagens börs och alla utom Handelsbanken backade runt 4 procent. Som jag skrev i förra veckan, i helgen och igår är jag övertygad om en sättning för bankaktierna. Det har gått lite för fort (det säger jag INTE för att jag är rädd att missa tåget).

Lundin Petrolium redovisade ett nettoreslutat på 96 miljoner kronor, vilket var lägre än ex.vis BOA:s förväntningar på 155 miljoner kronor. Marknaden tolkade detta resultat till en början positivt. Efterhand och kanske när siffrorna tolkats noggrannare backade aktien. Den rabatt som Lupe handlas med ligger i så fall på runt 4 procent, vilket kan jämföras med 20 procent för branschen som helhet. Tekniskt bröt aktien i mars taket på den lite längre fallande trendkanalen. Är detta en vändning och starten på en uppgång? Jag tror att aktien får det tufft med de utmaningar i form av avtagande momentum på de överköpta nivåer aktien befinner sig på. Det finns bättre kollegor att titta på.

Lundin Petrolium redovisade ett nettoreslutat på 96 miljoner kronor, vilket var lägre än ex.vis BOA:s förväntningar på 155 miljoner kronor. Marknaden tolkade detta resultat till en början positivt. Efterhand och kanske när siffrorna tolkats noggrannare backade aktien. Den rabatt som Lupe handlas med ligger i så fall på runt 4 procent, vilket kan jämföras med 20 procent för branschen som helhet. Tekniskt bröt aktien i mars taket på den lite längre fallande trendkanalen. Är detta en vändning och starten på en uppgång? Jag tror att aktien får det tufft med de utmaningar i form av avtagande momentum på de överköpta nivåer aktien befinner sig på. Det finns bättre kollegor att titta på.

Motstånd: 65 / 70,50 / 81

Stöd: 56-57 / 50

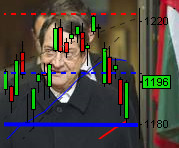

OMXS30 har nu hamnat i en ny kortare konsolideringsfas i nivån mellan 770-795 som måste brytas innan vi kan bestämma riktningen. Idag förlänger jag bara den kortare fallande trendlinjen och stöd- och motståndsnivåerna från igår och i måndags. De är lika aktuella fortfarande. Jag kan tänka mig att det inledningsvis blir en studs uppåt från stödet vid 770, men innan nivån runt 795-800 passerats är det bara att ta det lugnt med köp. Det är viktigt att notera att indexet ligger precis på MA20. Passeras stödet runt 769 kan det bli ytterligare resor söderut. Det kan vara klokt att ta det väldigt försiktigt idag.

Motstånd: 795 / 800 / 815

Stöd: 769-770 / 752

Idag måste vi hålla koll på bla detaljhandelsstatistiken kl 14.30, osålda varor kl 16.00 och veckostatistik kl 16.30.

USA-börserna började nedåt men repade mod efterhand och S&P 500 lyckades till slut stänga på plus minus noll, efter en nervös börs. Osäkerheten när det gäller bankerna står och väger mot Obama-administrationens pr-kampanj att allt ser så bra ut. Antalet utmätta hus i USA steg i april till ett nytt tråkigt rekord, hela 342.000 fastigheter befinner sig i någon form av utmätningsprocess. Husprisstatistiken visade att medianpriset för amerikanska hus sänkts med hela 13,8 procent det första kvartalet 2009 jämfört med samma kvartal 2008. Indexet över amerikanska konsumenters förtroende steg i förra veckan till -42 mot -43 veckan innan.

Ett av de brantaste rallyn som skådats sedan 1930 på S&P 500 har resulterat i en 50-procentig uppgång och de flesta instrument är klart överköpta. Många analytiker skriver att vi som anser att det gått för fort, endast skriver det för att vi står vid sidan om och surar. Trots allt måste det finnas någon koppling till företagens prestationer och resultat. Frågan är nu om inte kurserna överstiger de resultat bolagen presterar, det tror jag. Det gäller att vara på sin vakt, ingen vet var börserna tar vägen – minst av allt litar jag på mäklare, analytiker och banker. De talar oftast i egen sak.

Alan Greenspan (han är pensionär, jag vet) tolkar dessa siffror som att ”det är väldigt lätt att se” att husmarknaden och de finansiella marknaderna fortsätter att förbättras. Han sade vidare att företagen tar in mer och mer kapital och utlåningen har tom blivit så positiv så att ”företagen ofta får mer pengar än de behöver”. Hallå?!? Har jag missat något, vad är det jag inte förstår? Har gubben trillat och slagit i huvudet eller?

Hela dagen var mycket avvaktande och höll sig ända till avslutningen en bit under nollstrecket. Viss återhämtning i sluthandeln fick S&P 500 att klättra upp till samma nivå som stängningen i måndags. DJIA steg 0,6 procent, S&P 500 stängde på samma nivå som i måndags och Nasdaq med tekniktunga aktier backade 0,9 procent. Endast 3,6 miljarder aktier omsattes på denna trista och avvaktande dag.

Autoliv var den svenska aktie som gick bäst i USA, övriga svenska aktier hade endast små rörelser. Vilket är intressant eftersom konkurrenten TRW Automotive var en av de aktier som gick sämst. Läkemedel var generellt vinnare med draghjälp från Merck och Johnson & Johnson. Det kan vara ett tecken på att en del investerare säkrar upp i läkemedel som generellt är tryggare än bankerna när det börja blåsa. Cykliska aktier tillsammans med banker var förlorare.

Stormen kring biltillverkarna börjar åter tillta och beskedet om att Ford avser att emittera 300 miljoner aktier för att ha råd att betala in pensionerna till de anställda. Ford backade 17,6 procent, GM stängde 20,1 procent lägre än i måndags.

Bank of Amerika sägs ha sålt aktier i China Construction för 7,3 miljarder dollar och avser som jag skrev i torsdags att ta in 11 miljarder dollar i en nyemission. Då fattas det ”bara” 16 miljarder dollar för att nå upp till de 34 miljarder dollar som enligt Fed behövs för att klara den ekonomiska nedgången.

De flesta asiatiska börserna är uppåt idag på morgonen.

Bytesbalansöverskottet ökade med hela 902,3 miljarder yen i Japan, vilket kan jämföras med förväntade 527,0 miljarder dollar.

Den kinesiska industriproduktionen ökade endast 7,3 procent under april mot förväntade 8,6 procent enligt Bloomberg News. Detaljhandeln ökade med 14,8 procent vilket var i nivå med analytikernas förväntningar.

Oljelagren av både raffinerade och råoljeprodukter minskade i USA förra veckan. Kapacitetsutnyttjandet hos raffinaderierna sjönk från 83,3 till 81,9 procent.

Detta händer idag onsdag den 13:e juni 2009.

Rapporter:

Kl 07.30 – Allianz, Telefonica, Turkcell

Kl 08.00 – NCC: frukostmöte/webb- och telefonkonfererens, dagen efter

rapporten Lundbeck, Ramirent

Kl 08.30 – Brio, Kabe, Net Insight

Lunch – Lagercrantz

– Hemtex: anmälningstiden i nyemissionen avslutas

– Kinnevik handlas idag exklusive utdelning på 2,00 kronor.

Statistik och övriga viktiga händelser:

Kl 01.50 – Japan: bytesbalans mars

Kl 08.45 – Frankrike: KPI april

Kl 09.00 – Spanien: KPI april

Kl 09.30 – SCB: industrins kapacitetsutnyttjande 1 kv

Kl 09.30 – SCB: industrilager 1 kv

Kl 10.00 – SKL: presenterar Ekonomirapporten – analys av kommunernas och landstingens ekonomi

Kl 11.10 – RGK: resultat växelemission

Kl 11.00 – EMU: industriproduktion mars

Kl 11.30 – Bank of England: inflationsrapport

Kl 11.30 – Riksbanken: resultat auktion 3-mån kredit mot säkerhet i

Kl 11.30 företagscertifikat

Kl 14.30 – USA: importpriser april

Kl 14.30 – USA: detaljhandel april

Kl 16.00 – USA: lager osålda varor mars

Kl 16.30 – Olja: lager USA veckostatistik

– Olja: Opec månadsrapport maj

Källor: Nyhetsbyrån Direkt, Bloomberg, dagensPS, Affärsvärlden, Financial Times, DN.se