Tänk att så lite kan göra så mycket, samtidigt är det väl det som är tjusningen med vårt jobb, att det inte saknas överraskningar. Citigroups interna meddelande om att det lutar åt en vinst för de två första månaderna och att Bank of America uttalade sig om att de eventuellt inte behöver mer pengar fick världens börser att formligen koka. Stockholmsbörsen steg med 5,7 procent, slutade på 650,6 och gjorde det dessutom under hyfsad omsättning.

Inte helt oväntat var det bankerna som stod för draghjälpen, även cykliska aktier som varit hårt nedpressade studsade med bankerna uppåt. SEB får idag ännu en sänkt rekommendation från Citigroup (även om man skall ta det för vad det är).

På Svensk Exportkredit (som vill kalla sig SEK, vilket sammanträffande) säger man i en artikel att SEK har för avsikt att agera kraftfullt men ansvarsfullt och i nära samråd med sina aktieägare, svenska staten och verka med kraft för att skydda aktieägarna i det lån man gett till Sparbanksstifelserna för köp av aktier i Swedbank. I Dagens Industri skriver man att styrningen skall flyttas från Ewa Björling och utrikesdepartementet till näringsdepartementet – där styrningen kommer att stramas upp. Ewa Björling säger i artikeln att detta är ”helt i linje med SEK:s riktlinjer där lånet till Sparbanksstiftelserna skall ses som ett stöd till svensk exportindustri”. Anders Borg får lite att ta tag i skulle jag tro.

Jag vill inte låta negativ, men det kan vara en kort rekyl och därför skall man kanske vara lite försiktig med längre positioner. Även om det äntligen kommit lite positivare siffror (från två banker och ett något bättre konsumentförtroende i USA) kommer det fortsatt negativa indikationer. Den schweiziska banken UBS meddelar att förlusten för helåret kommer att bli ännu större än vad som tidigare meddelats, detta skriver idag Dagens Industri. Det är viktigt att än så länge se de senaste dagarnas uppstuds som lättnadsrally, det är inte alls säkert att vi sett botten än.

Enligt Demoskops senaste väljarbarometer går (S) framåt 2,1 procent till 40,2 procent, med (V) backar 1,6 procent till 6,8 procent, men trots detta utökar den rödgröna vänstersidan skillnaden mellan blocken, även om det inte är så stor skillnad denna mätning. (M) backar 2,5 procent och förmodligen har en del av rösterna gått till (KD) som rycker fram med 1,7 procent. I bilden nedan kan du se hur stödet mellan blocken varierat sedan 1998:

USA: Finansminister Timothy Geithner sade på tisdagen till Bloomberg News att Obama-administrationen kommer att göra det som är nödvändigt för att få igång bankutlåningen och få ordning på den fritt fallande ekonomin. Ett av förslagen är att inrätta en privat-offentlig investeringsfond för investerare som är intresserade av att köpa ”giftiga tillgångar som tynger bankernas balansräkningar”. Han säger vidare att ekonomin kommer att återhämta sig under andra halvåret i år.

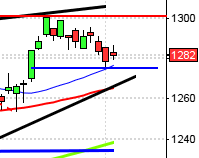

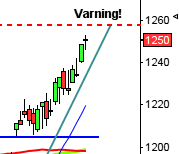

Idag bör vi hålla koll på om S&P 500 klarar att etablera sig ovanför den så kritiska 741-nivån.

Konsumentförtroendet steg ett snäpp från -49 till -48 för den gångna veckan

I Bengt Göranssons läsvärda artikel i Dagens Industri kan man idag på morgonen läsa att det är skönt när verkligheten tar en paus. Vi får väl se om Obama håller med Ben Bernanke om att Wall Street måste respekteras och att kurserna måste stabiliseras, det känns lite stick i stäv med Obamas tidigare uttalande. Det ryktas om att återinföra en lag som gör att blankare inte kan positionera sig en längre tid i blankningar utan måste köpa tillbaks aktien efter det man kallar ”uptick rule”. När börsen stängde hade Citigroup avancerat hela 38 procent.

Japan: Masinorderingången sjönk, men inte så mycket som analytikerna hade väntat sig. Under januari sjönk orderingången med 3,2 procent jämfört 4,8 procent som analytikerna hade väntat sig. Nikkei ligger på nästan 5 procent plus när detta skrivs

Kina: Investeringar i vägar och fasta tillgångar ökade med 26,5 procent under de första månaderna i år, jämfört med samma tid förra året, detta var mer än vad analytikerna hade räknat med. Handelsöverskottet minskade dramatiskt med 25,7 procent från 39,11 till 4,84 miljader dollar, vilket var mycket lägre än analytikernas förväntningar. Detta kan ni läsa mer om på Bloomberg News och Financial Times. Efter de dåliga siffrorna är Kina enda börsen i Asien som inte stiger rejält idag, utan backar.

Detta händer idag onsdag den 11:e mars 2009.

RAPPORTER PÅ STOCKHOLMSBÖRSEN:

– Clas Ohlson (kl 8.00)

ÖVRIGA RAPPORTER I NORDEN:

– D/S Torm, Topdanmark

ÖVRIGA UTLÄNDSKA RAPPORTER:

– Lufthansa (kl 8.00)

STÄMMOR:

– Agellis (extra)

BÖRS ÖVRIGT:

– Clas Ohlson: press- och analytikerträff kl 10.00

– Clas Ohlson: presenterar försäljningssiffror för februari

ÖVRIGA BOLAGSHÄNDELSER:

– Nordea: presenterar villkor i nyemission, före börsöppningen

EXKLUSIVE UTDELNING:

– Axfood (8:00 kr), Pöyry (0:65 EUR)

STATISTIK:

– Japan: maskinorder januari kl 0.50

– Storbritannien: NIESR BNP-estimat februari kl 1.00 (Resultat: -1,8%)

– Mäklarstatistik kl 8.00

– Tyskland: PPI januari kl 8.00

– AF: månadsstatistik kl 10.00

– EMU: betalningsbalans (est) 4 kv kl 11.00

– Lettland: BNP 4 kv kl 12.00

– Tyskland: industriorder januari kl 12.00

– Belgien: BNP (def) 4 kv kl 15.00

– Olja: lager USA veckostatistik kl 15.30

– Nya Zeeland: räntebesked kl 21.00

MAKRO ÖVRIGT:

– RGK: resultat obligationsemission kl 11.10

– RGK: villkor växelemission kl 16.20