Jag håller semester under juli men kommer lite sporadiskt att skriva lite när jag känner för det.

Stockholmsbörsen igår: Även om EU:s nya Robin Hood-paket lyfte börserna under fredagen och fick till positiva formationer i både vecko- och månadsdiagrammen är det som att försöka bota en allvarlig sjukdom med smärtstillande medicin. Eller som Hasse Alfredsson sjönk ”kiss i brallan” eller som för en narkoman att försöka droga sig ur missbruket. Det kan till en början kännas bra men snart kommer verkligheten ifatt. Jag läste en intressant rubrik häromdagen där det stod att Euron räddad för 480:ende gången… Vi vet med facit i hand att olika typer av stödåtgärder skapa framtida problem som är svåra att förutspå och att ”ge ett barn godis när det skriker” förändrar inte beteendet hos barnet till det bättre, inte heller hos krisländerna inom EU som blir ”belönade” för att de misskött ländernas ekonomier. Krisen inom EU är oroande och jag blir inte trygg av att ledare för länder med skräpstatus kör över ledarna för de något mer välskötta ekonomierna. Inte stärker det banden inom EU även om det är vad som sägs efter mötena… Vi ska vara medvetna om att den tilltagande volatiliteten inte gör det enklare att lyckas, tvärtom. När det är stökigt ska vi ta det försiktigt för risken för bakslag är som störst när placerarkollektivet och optimismen blir alltför utbredd – för snabbt.

Stockholmsbörsen igår: Även om EU:s nya Robin Hood-paket lyfte börserna under fredagen och fick till positiva formationer i både vecko- och månadsdiagrammen är det som att försöka bota en allvarlig sjukdom med smärtstillande medicin. Eller som Hasse Alfredsson sjönk ”kiss i brallan” eller som för en narkoman att försöka droga sig ur missbruket. Det kan till en början kännas bra men snart kommer verkligheten ifatt. Jag läste en intressant rubrik häromdagen där det stod att Euron räddad för 480:ende gången… Vi vet med facit i hand att olika typer av stödåtgärder skapa framtida problem som är svåra att förutspå och att ”ge ett barn godis när det skriker” förändrar inte beteendet hos barnet till det bättre, inte heller hos krisländerna inom EU som blir ”belönade” för att de misskött ländernas ekonomier. Krisen inom EU är oroande och jag blir inte trygg av att ledare för länder med skräpstatus kör över ledarna för de något mer välskötta ekonomierna. Inte stärker det banden inom EU även om det är vad som sägs efter mötena… Vi ska vara medvetna om att den tilltagande volatiliteten inte gör det enklare att lyckas, tvärtom. När det är stökigt ska vi ta det försiktigt för risken för bakslag är som störst när placerarkollektivet och optimismen blir alltför utbredd – för snabbt.

Jag skrev innan midsommar: ”I tisdags fick vi alltså ett utbrott över både 200-dagars medelvärde och dessutom tog sig kursen upp över nacklinjen. Vi ska dock komma ihåg att det skedde med minsta möjliga marginal och att onsdagen behöver stänga ovanför 1000-nivån för att bekräfta utbrottet. ”. Med facit i hand vet vi att det första utbrottet visade sig vara falskt men att 20-dagars medelvärde som var den viktigaste kortsiktiga nivån höll och nu har kursen åter tagit sig upp över både nacklinjen och MA-200.

Måndagens positiva inledning grusades något när motståndsnivån kring 1030 nåddes. Gårdagens uppgång till 1024,8 motsvarade en uppgång med 0,6 procent.

Bästa sektorer under måndagen blev olja- och gasbolag tillsammans med finans. Sämst utveckling var det hos biltillbehörsföretag och teknologiaktier (som gick bäst i USA).

Förra veckan slutade med en uppgång med 0,9 procent vilket innebär att OMXS30 åter noterar ett svagt plus på 3,7 procent hittills i år. Gårdagens omsättning uppgick dock inte till mer än 10,2 miljarder kronor vilket var 15 procent lägre än det dagliga snittet för de senaste tre månaderna. 69 procent av de 62 aktier jag dagligen följer stängde på plus igår.

S&P 500: Vi har vant oss vid att slängas mellan hopp och förtvivlan och mycket, riktigt mycket pengar ”väntar på att investeras”. Det finns ett stor uppdämt behov för att börserna ska upp. Oron för en akut krasch undanröjdes enligt många med förra veckans bailoutpaket och det lättnadsrally som följde kan mycket väl vara vändningen och starten på en uppgång som tar ut 1422-toppen och därmed banar väg för en nu längre uppgångsfas, men vi ska inte glömma bort att uppgången fortfarande är fragil och att 1385-1402 kan bli en tuff nivå att passera. På kort sikt har avståndet mot MA-200 i både dags- och intradagsupplösningarna blivit för stort och vi ska vara beredd på åtminstone en kortare rekyl. VIX är nere på alltför ”positiva” nivåer och placerarkollektivet är nu alltför optimistiska för att uppgången ska anses vara stabil.

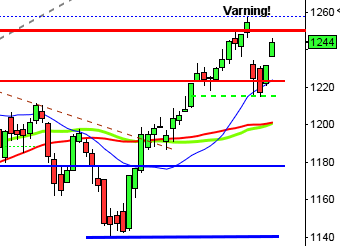

OMXS30: Gummisnodden är nu hårt spänd på ovansidan och avståndet ner till MA-200 i intradagsupplösningarna börjar bli ohälsosamt stort. Redan vid 1030 tog det emot igår vilket jag ser som ett begynnande svaghetstecken (om inte målkursen 1055-1072 nås). Både på lång- och medellång sikt befinner sig indexet i ett svårbedömt läge. På någon till några dagars sikt väntar jag mig en stundande rekyl från kortsiktigt överköpta läget.

Rapporter idag:

– Diamyd Medical (kl 8.30)Tider som är intressanta idag:

– Kina: PMI tjänstesektorn juni kl 3.00

– Australien: räntebesked kl 6.30 (räntan på 3,5% behålls)

– Tyskland: VDMA maskinorder maj kl 10.00

– EMU: PPI maj kl 11.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: industriorider maj kl 16.00

– USA: Börserna stänger kl 19.00 inför 4th of July

– USA: API veckovisa oljelager kl 22.30

USA igår: Efter att ledarna i Euroområdet i slutet på förra veckan enats om att räddningsfonden ESM ska få stödköpa skuldsatta länders statsobligationer avslutades förra veckan med en stadig uppgång. Under måndagen rapporterades att Finland och Holland kan komma att blockera ESM:s möjligheter att genomföra dessa uppköp. Euron försvagades mot dollarn under måndagen och föll åter under 1,26-nivån. Råvarusektorn föll under måndagen och de ledande amerikanska börsindexen vände upp efter inledande nedgångar.

Efter förra veckans avslutande uppgångar har nu avståndet till MA-200 blivit för stort. I 60-minutersdiagrammet får vi förflytta oss till den 19 juni för att hitta ett lika stort avstånd. Riskaptiten är dock tillbaks och ”alla” vill nu tro på en uppgång efter den stökiga period som de senaste månaderna inneburit. Mycket pengar står vid sidan om marknaden och ”väntar” på att placeras. Gårdagens stängning på 1365,39 motsvarade en marginell uppgång med 0,24 procent.

Föregående vecka slutade med en uppgång på 0,2 procent och hittills i år har S&P 500-indexet stigit med 8,5 procent.

Asien: Det är relativt stabila uppgångar på de asiatiska börserna idag på morgonen. De senaste timmarna har dock uppgångarna avtagit.