NEW YORK: GEOPOLITISK ORO OCH OLJA TYNGDE, S&P -0,2

NEW YORK: GEOPOLITISK ORO OCH OLJA TYNGDE, S&P -0,2

STOCKHOLM (Direkt) USA-börserna följde de globala marknaderna lägre och stängde således måndagen i rött efter en stark fredag. Avsaknad av katalysatorer som makronyheter samt viss oro kopplat till Donald Trumps utspel och europeisk geopolitik bidrog till säljintresset.

Dow Jones stängde ned 0,1 procent på 20.053 medan S&P 500 minskade 0,2 procent till 2.292 och Nasdaq Composite backade 0,1 procent till 5.663.

En viss nervositet kan ha spridit sig bland investerare efter att Donald Trump alltmer fokuserat på isolerande politik inkluderat ett inreseförbud för flera muslimska nationer vilket dock blockades av en federal domare på fredagen. Nära 100 företag inklusive Apple, Google och Facebook har gått samman för att motsätta sig förbudet med argumentet att det ”signifikant skadar amerikanskt näringsliv”.

”Marknaden söker efter en riktning och bevakar för den sakens skull Vita Huset noga. När marknaden tar en paus betyder det att investerare blivit mer rationella och väntar på konkreta bevis för det som fått börsen att stiga efter valet”, sade Albert Brenner, allokeringschef vid Peoples Wealth Management i Connecticut, till Reuters.

Under helgen lade Nationella frontens Marine Le Pen fram sitt valmanifest där hon bland annat lovar att ta Frankrike ut ur eurozonen och låta fransmännen rösta om EU-medlemskapet, ”frexit”. Franska räntor steg som ett resultat av ökad geopolitisk oro och börspress.

Vidare talade ECB-chefen Mario Draghi inför EU-parlamentets ekonomiska utskott och sade att det behövs fortsatt en expansiv policy för att inflationen ska fortsätta mot målet på ett uthålligt sätt.

Oljan sjönk över 1 procent, starkare dollar och fler amerikanska riggar vägde tyngre än begränsat Opec-utbud samt ökade spänningar mellan USA och Iran. Energi var den sämst presterande sektorn inom S&P500, tungviktarna Exxon och Chevron var ned knappa procenten vardera. Åt andra hållet utvecklades guld som steg cirka 1 procent och handlas nu på sin högsta nivå på en månad vilket vissa marknadsbedömare speglar den geopolitiska oron.

På aktiefronten sjönk Tiffany 2,5 procent sedan juvelerarens koncernchef fått sparken efter att företaget levererat en nedslående rapport för det fjärde kvartalet. Uppsägningen kommer på att bolagets toppdesigner slutat för några veckor sedan samt svaga försäljningssiffror.

Bättre gick det för Hasbro som rusade 14 procent, efter en stark rapport. Leksaks- och speltillverkarens försäljning, såväl som resultatet, överträffade analytikernas förväntningar.

Räntan på den amerikanska tioåriga statsobligationen var ned 5 punkter till 2,41 procent.

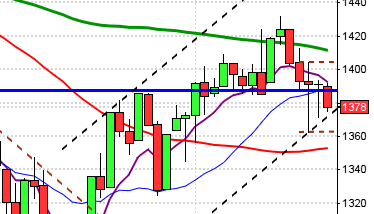

Stockholmsbörsen: Igår skrev jag: ”Om 1564 tas ut och hålls mer än någon dag är det positivt för fortsättningen men om de korta medelvärdena punkteras med tilltagande volym ska vi göra oss beredda på en rekyl. Det som eventuellt kan vara något bekymrande är att de senaste dagarnas kursstaplar, trots positiva bokslut och bättre jobbsiffror än väntat i USA, varit relativt små och fjuttiga.”

Efter ett litet men positivt gap föll OMXS30-indexet ner till stödet vid 1550 den första timmen men kring 10:30 sattes dagshögsta vid 1559. Stängningen vid 1548,9 motsvarade en måttlig nedgång med 0,5 procent.

Inför gårdagen hade OMXS30, även om de varit små, inlett tre dagar i rad med positiva gap. Tre stigande gap i rad effektuerar en negativ omslagsformation och det åtföljs av en stängning som penetrerar boxen för det föregående gapet, i detta fall torsdagens, vilket blev fallet igår. Gummisnodden var inför gårdagens hårt spänd på ovansidan, samtidigt som de små överlappande kursstaplarna de senaste dagarna tydde på en viss avmattning och då är det inte helt oväntat med en andhämtningspaus. Nu blir det riktigt spännande att se om köparna kommer tillbaks innan MA-20 punkteras och ger en ny lägre pivotpunkt än 1529.

Volymen igår var den lägsta på tre veckor och 17 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen är dock fortfarande positiv och så länge den inte blir negativ talar mer för fortsatta upp- än nedgångar.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Axfood (kl 7.30), Academedia (kl 8.00), Dedicare (kl 8.00), JM (kl 8.00), Nobia (kl 8.00), Resurs (kl 8.00), Cellavision (kl 8.20), Addnode (kl 8.30), Midway (kl 8.30), Note (kl 8.30), Securitas (kl 13.00), Arcam (ändrat datum från 8/2) (kl 14.00), Itab (kl 14.00)

FIRST NORTH

– Bredband2

ÖVRIGA NORDEN

– Statoil (kl 7.00), Sanoma (kl 7.30), Caverion (kl 8.00), Cramo (kl 8.00), Neste (kl 8.00), Pandora (kl 8.00)

ÖVRIGA UTLÄNDSKA

– BP (kl 8.00), BNP Paribas, Emerson Electric (före USA-börsernas öppning), Steris, Tata Steel

ÖVRIGA

– Vattenfall (kl 9.00)

STÄMMOR

– Arcam (extra), Maxfast Properties (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Academedia: rapportpresentation kl 9.30

– Addnode: rapportpresentation kl 10.00

– Axfood: rapportpresentation kl 10.00

– Cellavision: rapportpresentation kl 10.00

– Nobia: rapportpresentation kl 10.00

– Resurs: rapportpresentation kl 10.00

– JM: rapportpresentation kl 10.30

– Securitas: rapportpresentation kl 14.30

BÖRSSTATISTIK

– Finnair: trafiksiffror för januari kl 8.00

– SAS: trafiksiffror för januari kl 11.00

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

MAKROSTATISTIK

– Storbritannien: BRC omsättning detaljhandel januari kl 1.01

– Kina: Caixin tjänste-PMI januari kl 2.45

– Tyskland: industriproduktion december kl 8.00

– RGK: utfall statens betalningar januari kl 9.30

– USA: TRE veckostatistik kl 13.45

– USA: handelsbalans december kl 14.30

– USA: Redbook veckostatistik kl 14.55

– USA: JOLTS lediga platser december kl 16.00

– Olja: EIA månadsrapport kl 18.00

– USA: oljelager (API), veckostatistik kl 22.30

– Kina: valutareserv januari

CENTRALBANKER

– RBA: räntebesked kl 4.30

MAKRO ÖVRIGT

– SEB: konjunkturprognos kl 10.00

– Löneavtal: Visita och HRF växlar avtalskrav kl 11.00

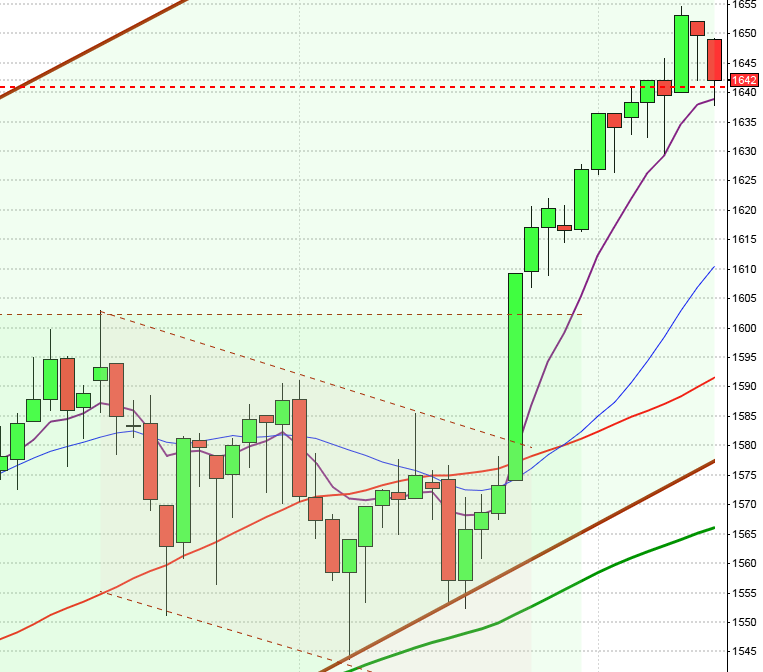

USA-börsen: Igår skrev jag: ”Kursen befinner sig nu bara 1,0 procent under den övre begränsningen hos den stigande kilen. Det ska bli spännande att se vi precis som vid tidigare tillfällen sedan april kommer få en rekyl när nivån närmar sig. Tajmingen för nya entréer kring nuvarande nivå är inte den bästa men sannolikheten för att en vollaexpansion kommer att ske norrut är större än för nedgång.”

Veckan inleddes med ett mindre men dock negativt gap som inte täpptes till mer än till 62 procent efter någon timmes handel. Strax innan halvtid försökte sig köparna på ett nytt försök att täppa till gapet men det resulterade i en ny lägre pivottopp följt av en ny lägre botten. Stängningen vid 2292,6 motsvarade en nedgång med 0,2 procent. Gårdagens candlestick var det minsta sedan den 26 februari och det talar för större rörelser under tisdagen.

Även om inte formationen har så stor betydelse har gårdagen utseendet av en bearish harami som dock indikerar ett visst mått av osäkerhet kring ATH-nivån.

Kursen befinner sig nu bara 1,2 procent under den övre begränsningen hos den stigande kilen. Det ska bli spännande att se vi precis som vid tidigare tillfällen sedan april kommer få en rekyl när nivån närmar sig. Så länge vi inte bjuds på en negativ candlesticksformation navigerar jag vidare norrut med siktet inställt på i första hand 2320-nivån.

Volymen igår var lägre än i fredags och 16 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen jobbar fortfarande med att ta ut topparna för de senaste två månaderna.