Intresseklubben antecknar: Trots att det senaste FOMC-protokollet inte innehöll några överraskningar föll de amerikanska börserna den senaste timmen efter att ha vänt upp när protokollet släpptes. Det framkom att Fed-ledamöterna var i stort sett överrens med Ben Bernanke om planen att börja trappa ner tillgångsköpen senare i år. Försäljningen av befintliga bostäder i USA ökade mer än väntat under juli månad.

Intresseklubben antecknar: Trots att det senaste FOMC-protokollet inte innehöll några överraskningar föll de amerikanska börserna den senaste timmen efter att ha vänt upp när protokollet släpptes. Det framkom att Fed-ledamöterna var i stort sett överrens med Ben Bernanke om planen att börja trappa ner tillgångsköpen senare i år. Försäljningen av befintliga bostäder i USA ökade mer än väntat under juli månad.

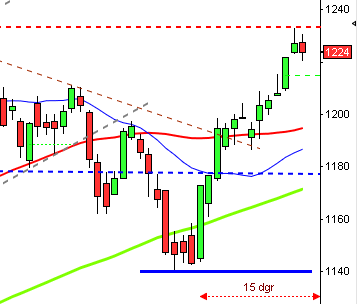

Stockholmsbörsen: Efter en svag inledande uppgång tappade köparna åter självförtroendet, igår snabbare än väntat. Den ena stödnivån efter den andra fick ge vika och nedgången liknande en pyspunka. Under eftermiddagen höll 1236 emot men efter en timmes utmanande punkterades nivån ordentligt och indexet föll med ytterligare 0,9 procent de sista 90 minuterna. Stängningen vid 1226,2 motsvarade en nedgång med hela 1,7 procent och callen stängde på absolut dagslägsta. Nedgången var den största sedan den 20 juni.

Den outside day som effektuerades igår var även en negativ reversalformation och nu är det ont om stöd ner mot gapet från i början av juli.

Föregående vecka stängde med en marginell uppgång på 0,1 procent vilket innebär att vi nu kan lägga sju veckors uppgång till handlingarna. Den totala uppgången i år har med de senaste dagarnas nedgån reducerats till 11,0 procent.

I månadsgrafen har vi nu en bearish shooting star som bildats under negativ divergens mot MACD, men vi får ha tålamod och se vad resten av månaden bär med sig innan vi drar några större slutsatser.

I veckografen noterar vi en formation som kan tolkas som en bearish evening doji star och samtidigt närmar sig en säljsignal efter en tids negativ divergens.

Totalt steg igår 160 aktier medan 269 stängde ner och på OMXS30 var det endast 17 procent av aktierna (2st) som stängde på plus.

Högst omsatta aktie under gårdagen blev Nordea med en omsättning på 738 miljoner kronor följt av Sandvik på 738 miljoner kronor därefter hittar vi HM B med totalt 732 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 igår noterades för kontradefensiva AstraZeneca (+0,5%), ABB (+0,3%) följt av TeliaSonera (-0,3%). Sämst gick Lundin Petroleum (-3,3%), SEB A (-3,0%) följt av Nordea (-2,9%).

Omsättningen på OMXS30 var högre än i tisdags och uppgick till 10,1 miljarder kronor vilket var 5 procent lägre än det dagliga snittet för de senaste tre månaderna.

Rapporter på Stockholmsbörsen:

– Alltele (kl 8.45), Biogaia (kl 8.00), Feelgood (före börsens öppning), Hufvudstaden (kl 11.00-12.00), IAR Systems (kl 16.00), Image Systems (kl 8.30), Karolinska Development (kl 8.00), Malmbergs (kl 12.15), Medivir (kl 8.30), MSC Konsult (kl 8.50), New Wave Group (kl 7.00), NSP Holding (kl 7.30), Phonera (kl 8.00), Sensys Traffic (kl 15.00), Shelton Petroleum (kl 8.30), VBG (kl 13.00)

Utländska rapporter:

– EMGS (kl 7.30), Prosafe (kl 8.30), GAP (kl 22.00), Toro (kl 14.30), Turkcell

Håll koll på följande tider idag:

* Fed: centralbankskonferens i Jackson Hole (kommer nog inte ut något idag)

* Kina: HSBC inköpschefsindex industrin augusti kl 3.45 (>50 och bättre än väntat)

– Frankrike: inköpschefsindex (prel) augusti kl 8.58

– Tyskland: inköpschefsindex (prel) augusti kl 9.28

– SCB: bostadsbyggande 2 kv kl 9.30

– SCB: arbetslöshet juli kl 9.30

– EMU: inköpschefsindex (prel) augusti kl 9.58

– Riksbanken: Kerstin af Jochnick talar om ”Penningpolitiken och det aktuella ekonomiska läget” kl 10.00

* USA: nyanmälda arbetslösa v 33 kl 14.30

– USA: Markit inköpschfeindex (prel) augusti kl 14.58

– USA: FHFA husprisindex juni kl 15.00

– USA: Bloomberg konsumentförtroende veckosiffra kl 15.45

– USA: ledande indikatorer juli kl 16.00

– USA: FOMC-ledamot Fisher håller tal kl 20.00

– USA: Finansminister Lew talar kl 21.15

USA: Efter ett inledande negativt gap var det avvaktande fram till klockan 20.00 (svensk tid) då FOMC-protokollet presenterades. Kursen backade först ner till 1639 för att 30 minuter senasre stiga till 1657 men där tog det stopp. Den senaste timmen tog säljarna över, precis som i tisdags och pressade ner stängningen till 1643,3 vilket motsvarade en nedgång med 0,6 procent.

Det fram till i måndags viktiga stödet vid 1656 är nu punkterat och nu möter nästa viktiga nivå kring 100-dagars medelvärde kring 1634. Indexet är rejält översålt och bör vända upp snart för att inte nedgången ska bli panikartad. 1656 utgör nu ett sekundärt motstånd.

Nästa viktiga stödnivå är 100-dagars medelvärde som noteras kring 1633 inför onsdagens handel.

Förra veckan föll indexet med 2,1 procent som var den sämsta veckan på över två månader med gårdagens nedgång innebär det att uppgången hittills i år noteras till 15,2 procent.

Volymen var den högsta hittills i veckan och 13 procent högre än det dagliga snittet för de senaste tre månaderna.

Alla sektorer stängde med röda siffror igår. Sämst gick basråvaror och kraftbolag.

Två av de tre amerikanska IT-jättar som jag dagligen följer steg under gårdagen. Apple steg med 0,3 procent till stängningskursen $502,4. Facebook backade med måttliga 0,2 procent till till $38,3 medan Google stängde med en måttlig uppgång med 0,4 procent på $869,3.

Asien: Det är nu sjätte dagen i rad som det är mestadels nedåt på de asiatiska börserna nu på morgonen. Den filipinska börsen noterar den största enskilda nedgången (-6,9%) sedan oktober 2008, vilket naturligtvis till viss del beror på att börsen varit stängd de senaste tre dagarna. Den senaste nedgångsfasen i Asien är den längsta obrutna förlustsviten sedan november förra året, nu blir det spännande att se om köparna tycker det är lika attraktivt att kliva på tåget även denna gång. Trots att de kinesiska inköpscheferna var betydligt positivare än väntat, när siffrorna presenterades tidigare idag, noterar inte den kinesiska börsen några tydliga uppgångar.