NEW YORK: MCDONALDS NED EFTER VÄNDNINGSPLAN, S&P500 +0,3%

NEW YORK: MCDONALDS NED EFTER VÄNDNINGSPLAN, S&P500 +0,3%

STOCKHOLM (Direkt) USA-börserna steg på måndagen med stöd av stark orderingång i den amerikanska industrin. Även en del kvartalsrapporter bidrog till optimismen. Bland annat överträffade mediebolaget Comcast analytikerförväntningarna.

Dow Jones Industrial Average stängde upp 0,3 procent till indexnivån 18.070. Även det bredare S&P 500 steg 0,3 procent, till 2.114, medan Nasdaq Composite stärktes 0,2 procent till 5.016.

Omsättningen uppgick till 690 miljoner aktier på New York Stock Exchange och 1,6 miljarder aktier på Nasdaq.

Orderingången i USA:s industri steg 2,1 procent i mars jämfört med månaden före, enligt statistik från US Census Bureau. Analytiker hade räknat med att orderingången skulle ha stigit 2,0 procent, enligt Bloomberg News snittprognos.

På börsgolvet steg Comcast 0,6 procent sedan mediebolaget rapporterat en sju procent högre vinst än väntat.

Även konsultbolaget Cognizant slog marknadens förväntningar och höjde dessutom sin helårsprognos, vilket fick aktien att öka med 6,2 procent.

Bland Dow Jones-bolagen sjönk McDonalds med 1,7 procent, sedan VD:n Steve Easterbrook presenterat en plan för att vända verksamheten.

De starkaste aktierna i Dow Jones var JP Morgan och läkemedelsbolaget Merck som avancerade 1,8 procent, respektive 1,3 procent.

Sektorsvis var finans en av de starkaste med en sammanlagd uppgång på cirka en procent i S&P 500. Energi och råvaror höll tillbaka utvecklingen med nedgångar över 0,2 procent.

Räntan på en tioårig amerikansk statsobligation steg 3 punkter till 2,15 procent.

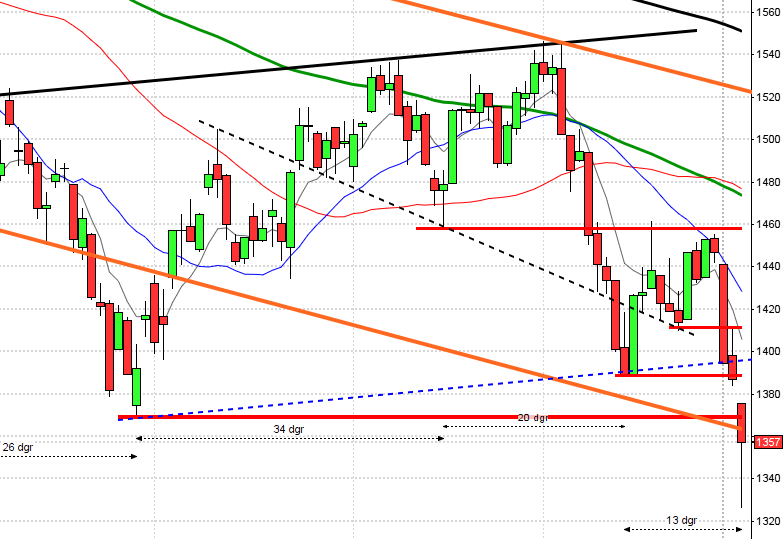

Stockholmsbörsen igår: Igår skrev jag: ”Det är angeläget att 1635 och ännu hellre att 1655 tas ut inom kort och att indexet därefter inte punkterar nivåerna direkt.”

Måndagen inleddes med ett positivt gap upp till 1644 men det skulle visa sig bli gårdagens högsta. Det inledande gapet täpptes till (sånär som på någon punkt) och försöket att ta ut 1644-nivån under eftermiddagen misslyckades. Stängningen kring 1634,1 motsvarade en måttlig uppgång med 0,4 procent men för fjärde dagen i rad noterades stängningen i den nedre delen av kursstapeln.

Volymen igår var lägre än i torsdags, trots att det var halvdag och noterades 9 procent under det dagliga snittet för de senaste tre månaderna. I den positiva vågskålen kan vi dock konstatera att volymen nu ser ut att avta något i nedställen men det är för tidigt att dra några slutsatser.

Bästa sektorer igår blev basråvaror (i USA var de sämsta sektor) följt av konsumentprodukter. Sämst gick finans och teknologi. Starkast av OMXS30-aktierna gick igår SCA B, Assa Abloy B följt av SSAB A. Sämst gick åter Nokia, följt av SEB A och Swedbank A. HM, Assa och SCA lyfte indexet mest medan Nokia, SEB och SHB tyngde mest. Totalt steg 305 aktier på Stockholmsbörsen medan 253 stängde på rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Tethys Oil (kl 7.30), Boliden (kl 7.45), Arise (kl 8.00), Hemtex (kl 8.00), Tradedoubler (kl 8.00), Cellavision (kl 8.20), Medivir (kl 10.00), Fenix Outdoor (lunchtid), Hufvudstaden (före börsöppning)

NGM

– Guideline Geo

FIRST NORTH

– 2E Group, Akelius, North Chemical, Precomp Solutions, Scandbook, Smarteq

AKTIETORGET

– Alteco Medical, Bahnhof, New Equity Venture (ändrat datum fr 14/5)

ÖVRIGA NORDEN

– Cramo (kl 8.00), ALK-Abelló, Coloplast, Pöyry

ÖVRIGA UTLÄNDSKA

– UBS (kl 6.45), Lufthansa (kl 7.30), Sprint (kl 13.30), Kennametal, Rocket Internet (delägt av Kinnevik)

STÄMMOR

– 2E Group, AAK, Arise, Billerud Korsnäs, Boliden, Bufab, Byggmax, Duni, Fenix Outdoor, Genovis, Latour, Medivir, Mycronic, Nokia, Precomp Solutions, Proact, Scandbook, Spago Nanomedical, Tradedoubler, Veidekke, Vitrolife

BÖRS- OCH BOLAGSPRESENTATIONER

– Boliden: webbsänd telefonkonferens kl 9.00

– Hemtex: telefonkonferens kl 9.00

– Tethys Oil: webbsänd telefonkonferens kl 10.00

– Tradedoubler: telefonkonferens kl 10.00

– Bredband2: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Tagmaster: anmälningstid i nyemission inleds (avslutas 19/5)

KAPITALMARKNADSDAG

– Novozymes

EXKLUSIVE UTDELNING

– ABB (0:55 chf), Acando (1:00 kr), Avega Group (1:10 kr), Bure (1:00 kr), Gränges (1:50 kr), Hexpol (12:00 kr), Itab (2:50 kr), New Wave Group (1:00 kr), Rejlers (2:00 kr), Softronic (0:45 kr)

ÖVRIGT BOLAG OCH BÖRS

– Tokyobörsen stängd

MAKROSTATISTIK

* SCB: tjänsteproduktion mars kl 9.30

* SCB: industriorder mars kl 9.30

* SCB: industriproduktion mars kl 9.30

– SCB: restaurangindex mars kl 9.30

– EMU: PPI mars kl 11.00

– USA: TRE, veckostatistik kl 13.45

* USA: handelsbalans mars kl 14.30

– USA: Redbook, veckostatistik kl 14.55

– USA: Markit inköpschefsindex tjänstesektorn (def) april kl 15.45

* USA: ISM inköpschefsindex tjänstesektorn april kl 16.00

CENTRALBANKER

* RBA: räntebesked kl 6.30

– Riksbanken: resultat omvänd repa kl 10.15

MAKRO ÖVRIGT

– SEB: konjunkturprognos kl 10.00

* EU: kommissionens vårprognos kl 11.00

– RGK: villkor växelemission kl 16.20

– Japan: helgstängt

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

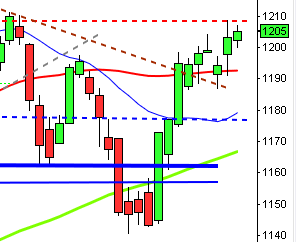

USA-börsen igår: Igår skrev jag: ”Om vi studerar hur den kommande femdagarsperioden utvecklats historiskt om vi tagit position första handelsdagen efter den 3:e maj och stängt en vecka senare har inte kursen stått högre i mer än ungefär 40 procent av fallen.”

Måndagen inleddes med ett positivt gap och ett test av 2120-nivån som inte togs ut utan resten av dagen blev en avslagen tillställning. Stängningen vid 2114,5 motsvarade en måttlig uppgång med 0,3 procent.

I fredags effektuerades en positiv fortsättningsformation och gårdagens inledning såg ut att bli en follow through men stängningen i den nedre delen av kursstapeln indikerar tveksamhet. Mönstret såg ungefär likadant ut på övriga ledande index i USA.

Volymen igår var lägre än i fredags och 18 procent under det dagliga snittet för de senaste tre månaderna.

De flesta sektorer stängde trots den avslagna handelsdagen på plus. Den enda som stängde på minus var förra veckans vinnare, basråvaror. Bäst gick finans följt av hälsovård men uppgångarna var marginella och ger inte någon vägledning. 323 av aktierna som ingår i SP500-indexet steg under måndagen medan 162 aktier stängde rött.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt som steg igår. Apple vände ner men föll dock bara med marginella 0,2 procent till $128,7. Google fortsatte upp med 0,5 procent vilket fick aktien att stänga vid $540,8. Twitters nedgång den senaste veckan stannade av något och aktien steg med marginella 0,1 procent för att till slut stänga vid $37,9 men den sociala kollegan Facebook backade med 0,2 procent för att till slut stänga vid $78,8.

Asien: Det är mestadels nedgångar på börserna i de asiatiska tidszonerna nu på morgonen. I Kina faller aktierna och enligt Bloombergs beror det på att spekulationerna kring nya stimulanser skickat iväg aktierna på lite väl höga höjder den senaste tiden. När detta skrivs noterar Shanghai-indexet en nedgång med 2,1 procent. Hong Kongbörsen inledde svagt uppgåt men har de senaste timmarna vänt ner. Tokyobörsen håller stängt idag.