(Nyhetsbyrån Direkt): USA-börserna steg brett på tisdagen, där energisektorn agerade draglok efter att oljepriset stigit för fjärde dagen i rad. Vidare kom stöd från en potentiell storaffär mellan två kontorsbolag, stark bilförsäljning för GM och Ford samt att Grekland dragit tillbaka kravet om skuldnedskrivning. Efter stängning kom vidare Walt-Disney med ett styrkebesked.

(Nyhetsbyrån Direkt): USA-börserna steg brett på tisdagen, där energisektorn agerade draglok efter att oljepriset stigit för fjärde dagen i rad. Vidare kom stöd från en potentiell storaffär mellan två kontorsbolag, stark bilförsäljning för GM och Ford samt att Grekland dragit tillbaka kravet om skuldnedskrivning. Efter stängning kom vidare Walt-Disney med ett styrkebesked.

”Faktumet att oljan stabiliserar sig tar udden av påståendet att den globala ekonomin är riktigt illa ute. Marknaden är något översåld efter nedgången i januari och det ligger också bakom en del av styrkan i dag”, sade Bruce Bittles, chefsinvesterare på RW Baird & Co, till Bloomberg News.

Dow Jones Industrial Average stängde 1,8 procent högre på indexnivån 17.664, medan det bredare S&P 500 klättrade 1,4 procent till 2.050. Nasdaq Composite avancerade 1,1 procent till 4.728.

Omsättningen uppgick till 890 miljoner aktier på New York Stock Exchange och 2,1 miljarder på Nasdaq.

Både Brentoljan och WTI stärktes över 6 procent på tisdagen vilket innebär en uppgång om 20 procent över de senaste fyra dagarna.

På amerikansk statistikfront visade sig orderingången i USA:s industri sjunka 3,4 procent i december. En nedgång om 2,4 procent var väntad.

Vidare gladde beskedet att Grekland valt att backa från sitt krav på euroområdet att skriva ned landets skulder. I stället föreslår Grekland ett skuldbyte, där existerande skuld byts mot nya obligationer som kopplas till Greklands tillväxt.

På börsgolvet var energisektorn dagens vinnare inom S&P 500 med en sammanvägd uppgång på 2,8 procent.

I sektorn steg oljebolagen Chevron och Exxon 3,5 respektive 2,7 procent, och var med det bland de främsta i Dow Jones. Allra starkast var dock Visa och Goldman Sachs med uppgångar på 4,5-4,8 procent.

Samtliga aktier steg i storbolagsindexet, men Coca-Cola var den som stod för den måttligaste uppgången när aktien stängde strax över oförändrat.

Efter stängning rapporterade Walt-Disney ett justerat resultat om 1:27 dollar per aktie, vilket kan jämföras med analytikernas förväntningar om 1:07 dollar enligt Bloomberg News sammanställning. Aktien var upp 2,4 procent inför att räkenskaperna offentliggjorts.

Vid sidan av Dow Jones-bolagen steg kontorsmaterialförsäljarna Office Depot och Staples 21 respektive 11 procent på uppgifterna om att de diskuterar en sammanslagning.

GM och Ford ökade 2,5-2,6 procent efter att båda redovisat starka försäljningssiffror för januari.

En av de största förlorarna på tisdagen var 3D-printingbolaget Stratasys som rasade nära 30 procent. Efter måndagens stängning lämnade bolaget en prognos som var klart under marknadens förväntningar.

Apple stängde ned 0,1 procent. Bolaget sålde på måndagen obligationer för 6,5 miljarder dollar, trots förra veckans rekordvinst. Enligt Business Insider skedde emissionen primärt av skatteskäl.

På räntemarknaden steg räntan på en tioårig amerikansk statsobligation 13 punkter till 1,79 procent.

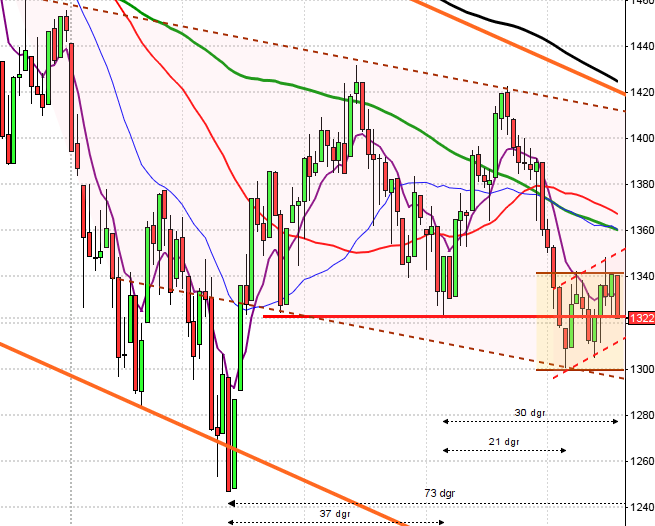

Stockholmsbörsen: går skrev jag: ”Om 1582,1 tas ut laddar indexet på upp mot 1600-nivån. Om däremot 1567,6 punkteras talar mycket för att en rekyl inletts men samtidigt är det historiskt inte mer än 44 procent av åren som de närmaste fem börsdagarna utvecklats positivt.”

Gårdagen inleddes med ett positivt gap, som aldrig var i närheten av att täppas till, och uppgången fortsatte den närmaste timmen upp till 1595 som blev dagshögsta. Resten av dagen blev en skvalpig tillställning med rörelser mellan 1592 och 1585 – inte lätt. Stängningen vid 1593,4 motsvarade en uppgång med stabila 1,1 procent.

De senaste 13 börsdagarna har vi bjudits på 8 positiva pattern gap och 12 av dessa har stängt på plus. Imponerande styrka.

Volymen igår var högre än i måndags och hela 26 procent över det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under gårdagen blev åter oljebolag men även telekom och basråvaror gick starkt. Sämst gick konsumentrelaterade sektorer.

Totalt steg 338 aktier på Nasdaq OMX igår medan 208 stängde på minus. På OMXS30 steg 27 av de 30 ingående aktierna.

Högst omsatta igår blev Nordea, Swedbank och Volvo B.

Bäst utveckling av OMXS30-aktierna hade igår Boliden (+4,3%), MTG B (+3,7%) och Lundin Petroleum (+3,1%). Sämst gick det för de senaste dagarnas vinnare SCA B (-2,1%), Swedish Match (-1,0%) och AstraZeneca (-0,8%).

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER:

STOCKHOLMSBÖRSEN

– Handelsbanken (kl 7.00), Lundin Petroleum (kl 7.00), Gränges (kl 7.30), MTG (kl 7.30), HMS Networks (kl 7.50), Concentric (kl 8.00), Gunnebo (kl 8.00), Loomis (kl 8.00), Mycronic (kl 8.00), Fabege (kl 11.00), Stora Enso (kl 12.00), Midway (ca kl 15.00-16.00), Itab (lunchtid)

FIRST NORTH

– Skåne-Möllan (lunchtid)

AKTIETORGET

– Alteco Medical

ÖVRIGA NORDEN

– Gjensidige Forsikring (kl 7.00), Marine Harvest (kl 7.00), Fortum (kl 8.00), Konecranes (kl 8.00), Matas (kl 8.00), Neste Oil (kl 8.00), Orion (kl 11.00), Orion (kl 11.00)

ÖVRIGA UTLÄNDSKA

– Sony (kl 7.00), Toyota (kl 7.00), GEA (kl 7.30), Whirlpool (kl 12.00), Glaxo Smithkline (kl 13.00), Bharti Airtel, Boston Scientific (före USA-börsernas öppning), General Motors (före USA-börsernas öppning), KPN, Merck (före USA-börsernas öppning), Steris

STÄMMOR

– Saltängen Property (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Handelsbanken: media- och analytikerkonferens kl 9.00

– Lundin Petroleum: webbsänd rapportpresentation kl 9.00

– MTG: telefonkonferens kl 9.00

– Mycronic: press- och analytikerträff kl 9.00

– Gunnebo: telefonkonferens kl 9.30

– Loomis : rapportpresentation kl 9.30

– Concentric: telefonkonferens ca kl 10.00

– Gränges: telefonkonferens kl 10.00

– Handelsbanken: telefonkonferens kl 10.45

– Fabege: rapportpresentation kl 14.00

– Stora Enso: webbsänd telefonkonferens kl 15.00

BÖRSSTATISTIK

– Öresund: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Aerocrine: meddelar preliminärt utfall i nyemission

– Medfield: anmälningstid i nyemission inleds (avslutas 18/2)

– Scandinavian Organics: anmälningstid i unitemission avslutas

– Shamaran Petroleum: anmälningstid i nyemission avslutas (svenskt datum)

– Transferator: anmälningstid i nyemission avslutas

KAPITALMARKNADSDAG

– Lundin Petroleum: i Oslo, webbsänd kl 13.30

EXKLUSIVE UTDELNING

– Akelius (5:00 kv.vis i pref.aktier), Medivir (första dag för handel utan inlösenrätt i inlösenprogram), SAS (12:50 kr i preferensaktier kv-vis)

MAKROSTATISTIK

– Storbritannien: BRC Shop price index januari kl 1.00

– Japan: Markit tjänste-PMI januari kl 2.35

– Kina: HSBC tjänste-PMI januari kl 2.45

– Silf/Swedbank: inköpschefsindex tjänstesektorn januari kl 8.30

– EMU: tjänste-PMI (def) januari kl 10.00

– EMU: detaljhandel december kl 11.00

– USA: ADP sysselsättning privat sektor januari kl 14.15

– USA: Markit tjänste-PMI (def) januari kl 15.45

* USA: ISM tjänste-PMI januari kl 16.00

MAKRO ÖVRIGT

– RGK: resultat växelemission kl 11.03

– RGK: annonserar obligationsemission kl 16.20

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA: Igår skrev jag: ”De tre senaste dagarna har vi bjudits på två positiva omslagsformationer kring stödet i tradingrangen. Nu blir det spännande att se om den korta sentimentsnivån som utgörs av 20-dagars medelvärde kommer att tas ut, vilket ytterligare talar för att en uppgång mot i första hand taket i den kortsiktigt fallande kanalen som inför tisdagen noteras kring 2050.”

Tisdagen inleddes med en uppgång mot 2040 som togs ut ett par timmar innan stängning och kursen tog fart upp mot taket i den kortsiktiga kanalen vid 2050. Stängningen skedde precis vid kanaltaket 2050 och uppgången motsvarade hela 1,4 procent.

Kursstapeln vi bjöds på var en grön marubozu och det var den tredje starkaste dagen i år. Efter de två tidigare, som bägge tagit indexet upp till årshögsta vid 2065 har dock utgjort vändningsnivåer i tradingrangen. En väsentlig skillnad är att vid bägge de tidigare tillfällen låg en medioker historisk 5-dagarsperiod framför men historiskt har utvecklingen från den 4:e februari och en vecka framåt stigit i över 60 procent av fallen. Det ska bli spännande om det kan göra skillnad och leda till ett utbrott av årshögstanivån vid 2065.

Volymen igår var högre än i måndags och 17 procent över det dagliga snittet för de senaste tre månaderna.

För andra dagen i rad stängde alla sektorer på plus igår. Bästa sektorer blev återigen energi och basråvaror men även finans och cykliska konsumentprodukter gick starkt.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple tog en paus och stängde ner med marginella 0,1 procent vid $118,5. Google vände upp och steg med marginella 0,1 procent och stängde på $529,2. Även Twitter vände upp och steg med hela 6,2 procent vilket fick aktien att stänga på $39,8 medan den sociala kollegan Facebook steg med måttliga 0,5 procent till $75,4.

Asien: Efter inledande breda uppgångar i Asien har optimismen mattats något de senaste timmarna. Det råder fortfarande en viss oro kring utvecklingen i Europa och Grekland skriver Bloomberg men huvudspåret bland analytikerna är att det överlappande intresset kommer att leda till en positiv kompromiss.