En stark vecka avslutades av en börs med bra tryck. Det kom flera tunga rapportbesvikelser, men trots det vände OMXS30 från en trevande start till att stänga på plus 0,8 procent på 779 under lite måttligare omsättning än vi vant oss vid de senaste dagarna.

SEB kom med en rapport som många ansåg vara bättre än väntat, men det som måste vara oroande är de galopperande kostnaderna som nu uppgår till hela 10 procent, trots ledningens ”försök” att pressa kostnaderna. Aktien stängde på minus 5,0 procent på 35,90. Även om kvartalet ser bättre ut än väntat är det många frågetecken som förblir obesvarade om den närmaste framtiden, ni vet alla vad jag tror. SEB begär nu hjälp av staten, trots att de delar ut mer pengar i bonus än övriga banker. Övriga banker slutade på plus.

Volvo som kom med en usel rapport och extremt dåliga framtidsutsikter backade 1,8 procent till 54 kronor. Verkar tryggt att dela ut 4 miljarder när bolaget backar med 4,5 miljarder. Den finansiella situationen börjar se minst sagt ansträngd ut, trots tidigare så starka kassan.

Electrolux fortsatte däremot uppåt och steg för tredje dagen i rad.

Swedbank lär har beviljat lån på ”svarta pengar”. Det är nog mycket vi inte sett i Baltikum. Störst aktör är Swedbank följt av SEB.

OBS! Timken kommer med rapport före USA-börsens öppning (kan alltså vara när som helst under dagen)!

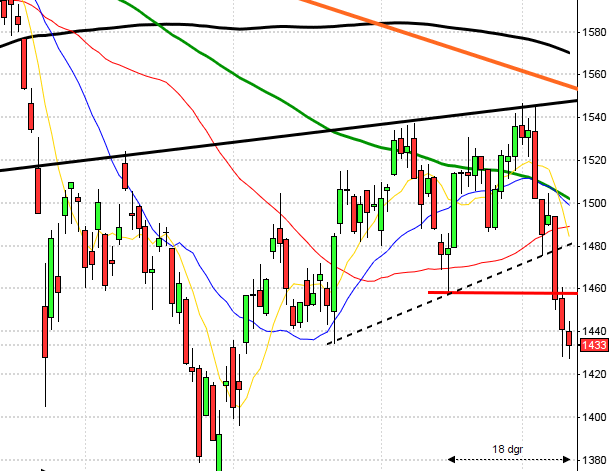

OMXS30 befinner i en stigande trendkanal och så länge inte tak eller botten bryts eller motståndet 782 tar emot är det uppåt som gäller. Indexet visar dock tecken på att bli överköpt och det kan bädda för en rekyl tillbaks mot 745 och sedan 725. Var dock noga med stöd- och motståndsnivåerna

Motstånd: 782 / 820

Stöd: 725 / 690-700

Veckan som helhet var positiv i USA och tre av fem dagar slutade på plus. Fredagen såg ut att kunna bli ett riktigt mörker när G7-ministrarna uttalade sig om det är långt kvar innan vi kan säga att krisen är över. I fredags steg S&P 500 med 1,68 procent och stängde på 866 punkter efter att ha testat motståndet runt 870. Omsättningen uppgick till hyggliga 4,2 miljarder aktier.

I fredags offentliggjordes riktlinjerna för stresstestet av USA:s 19 största banker, men påverkade inte marknaden något nämvärt. De rapporter som kom under dagen agerade istället draglok, med American Express i längst fram. Enligt flera analytiker har bankerna tillräckligt med kapital och det är vad som behövs för en långsiktig finansiell återhämtning.

Microsoft rusade hela 21,1 procent efter torsdagens rapport, samtidigt som bla Morgan Stanley höjde rekommendationen för aktien. Amazon.com kom med en rapport som visade på en bättre vinst än väntat och aktien steg 4,4 procent.

Ford som nu är den enda av biltillverkarna som inte hittills bett om stöd från staten kom med en rapport som inte var fullt så dålig som förväntat, detta fick aktien att avancera 11,1 procent.

Läkemedelsbolagen var i stort sett den enda bransch som inte gick upp under fredagen.

Det stigande oljepriset smittade självklart av sig på de oljerelaterade aktierna och de gick alla starkt under fredagen.

De korta räntorna sjönk, men den tioåriga räntan steg något.

Statistik över orderingången av varaktiga varor, vilket visade på sämre siffror än månaden före, men bättre än analytikernas förväntningar.

Försäljningen av nya enfamiljshus sjönk med 0,6 procent jämfört med februari, vilket även det var något bättre än förväntningarna.

På onsdag kommer BNP-siffror för första kvartalet från USA, då gäller det att inte sitta felpositionerad om de tolkas på det ena eller andra sättet. Min rekommendation är att vara ute ur position innan nyheten kommer.

S&P 500 stängde i torsdags på 853,70 och frågan inför fredagen var om indexet skulle klara att avancera över denna nivå. Detta var högst troligt eftersom torsdagsstängningen skedde på dagshögsta och vid bra volymer. Fredagen öppnade som väntat med ett gap till nästa motstånd som är 859. Nästa starka motstånd hittar vi på 872 och det är här nästa stora slag kommer att ske. Vid denna nivå är det inte förvånande om säljarna tar över och trycker ner indexet till 830-nivån. Indexet ser ordentligt överköpt ut och divergerar ordentligt. Jag förväntar mig en nedgång i början av veckan. Detta återspeglar sig även i OMXS30 som visar ungefär samma överköpta scenario.

Detta händer måndag den 27:e april 2009.

RAPPORTER PÅ STOCKHOLMSBÖRSEN:

– Acando (på eftermiddagen), Atlas Copco (kl 12.00), Biotage (efter lunch), Connecta (kl 13.00), Fenix Outdoor (kl 13.00), Midelfart Sonesson (kl 8.00), Net Entertainment (kl 8.00), Nolato (kl 14.00), Rejlers (kl 15.00), Scania (kl 10.00), Vitrolife (kl 11.00)

FIRST NORTH:

– Cellavision, Firefly

AKTIETORGET:

– Homemaid

ÖVRIGA NORDEN:

– Orion

ÖVRIGA UTLÄNDSKA:

– Hino Motors (kl 8.00), Merck Kgaa (kl 7.00), Timken (före USA-börsernas öppning), Verizon, Whirlpool (kl 12.00)

STÄMMOR:

– Acando, Atlas Copco, Biotage, Brio, Cellavision, DQE, East Capital Explorer, Fenix Outdoor, Firefly, Höganäs, Homemaid, Midelfart Sonesson, Neonet, Nolato, Rejlers, Tagmaster, Vitrolife

BÖRS ÖVRIGT:

– Transatlantic: telefonkonferens, efter rapporten den 23 april, kl 8.30

– Scania: press- och analytikerträff/webbsänd kl 12.00

– Atlas Copco: telefonkonferens/webbsänd kl 15.00

– Scania: telefonkonferens/webbsänd kl 15.00

– Papper: månadssiffror pappersleveranser Europa från Cepiprint kl 16.00

– Tysk beklädnad: veckostatistik Textilwirtschaft

– Svolder: presenterar substansvärde

ÖVRIGA BOLAGSHÄNDELSER:

– A-com: anmälningstid i nyemission startar, pågår till 12 maj

– A-com: handel i teckningsrätter i nyemission startar, pågår till 7 maj

– Lappland Goldminers: teckningstid i nyemission startar, pågår till 12 maj

EXKLUSIVE UTDELNING:

– G&L Beijer (6:00 kr)

STATISTIK:

– SCB: export och import av varor februari kl 9.30

– SCB: handelsnetto mars kl 9.30

– AF: veckostatistik kl 10.45

CENTRALBANKER:

– RB: auktionsresultat 3-, 11-mån kredit mot säkerhet i företagscertifikat kl 11.30