NEW YORK: RÄNTEGLÄDJE GAV LYFT, TWITTER STEG, S&P500 +0,4

STOCKHOLM (Direkt) Wall Street avslutade fredagenshandeln med en hyfsad slutspurt, efter att ha noterats kring nollan under större delen av sessionen.

Förhoppningar om en senarelagd räntehöjning lockade in köpare, medan aktörer synade inkommande rapporter.

Dow Jones noterades vid stängning till plus 0,4 procent vid nivån 17.215, Nasdaq ökade 0,3 procent till 4.886. S&P 500 steg 0,4 procent till 2.033.

Omkring 750 miljoner aktier omsattes på New York-börsen och 1.600 miljoner på Nasdaq.

”Det lär inte bli någon Fed-höjning i år, och ytterligare stimulanser i Japan och Europa ger en skjuts till aktier. Vidare har oljan återhämtat sig, och rapporterna har varit ok”, sade John Plassard, senioraktiehandlare vid Genevebaserade Mirabaud, till Bloomberg News.

Sektorsvis syntes överlag defensivt i toppen med konsumentrelaterat, hälsovård och finans på plus.

Energi, råmaterial och industribolag, som drivit börsen under oktober med hjälp av en försvagad dollar, var sessionens sämst presterande efter att den amerikanska valutan stärkts.

På rapportfronten hade General Electric medvind med plus 3 procent för aktien. Industrikonglomeratet redovisade ett resultat över förväntningarna, men intäkter under analytikernas prognoser.

Det gick även bra för Twitter som stängde 5 procent högre, efter att forna Microsoft chefen Steve Ballmer bekräftat att han köpt 4 procent av mikrobloggen.

Ännu större rörelser märktes bland annat hos SFX Entertainment och Wynn Resorts som var 12 procent upp respektive 1 procent ner.

SFX vd, som redan är storägare i underhållnings- och eventbolaget, har lagt ett bud på resten av aktierna. Wynn, ägare av lyxhotell och kasinon, tyngdes av att de kinesiska myndigheterna drar ut på ett beslut om hur många spelbord bolaget får tillstånd för på sitt kommande kasino i Macau som ska öppna redan under våren.

Räntan på en tioårig amerikansk statsobligation steg 1 punkter till 2,02 procent.

Stockholmsbörsen i fredags: För två veckor sedan skrev jag: ”Det kommer att bli spännande att se vad som händer kring 1500-nivån.”

Inte helt oväntat tog sig indexet upp till 1500-nivån där vi bjöds på en negativ omslagsformation som fick indexet att falla tillbaks ner mot MA-20 och 1440. Den senaste veckan inledde alltså nedåt och noterade totalt en nedgån med 2,1 procent vilket innebär att årets nedgång nu reducerats till marginella 0,8 procent.

I månadsgrafen noteras en bullish harami och vi bjuds alltså på en positiv pusselbit om 1525 tas ut. Årsmedelvärdet hittar vi för tillfället kring 1555.

I veckografen är dock bilden något mer avslagen och först om 1505 men framförallt 1525 tas ut kommer sentimentet att tala för en fortsatt uppgång.

Nyhetbyrån Direkt:

RAPPORTER:

STOCKHOLMSBÖRSEN

– Note (kl 8.30), Traction (kl 12.00), Uniflex (kl 13.30)

ÖVRIGA UTLÄNDSKA

– Morgan Stanley (kl 13.00), IBM (kl 22.30)

BÖRS- OCH BOLAGSPRESENTATIONER

– Sveriges Aktiesparares Riksförbund arrangerar Aktiedagen kl 9.00-18.00

– Uniflex: bolagspresentation hos Remium kl 14.30

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Paynova: första dag för handel utan teckningsrätt i nyemission

KAPITALMARKNADSDAG

– Elekta: kapitalmarknadsdag i San Antonio, USA, vid strålterapikongress

MAKROSTATISTIK

– Storbritannien: Rightmove huspriser oktober kl 1.01

– Kina: detaljhandel, industriproduktion, fasta investeringar september kl 4.00

– Kina: BNP 3 kv kl 4.00

– AF: veckostatistik kl 10.45

– EMU: byggproduktion augusti kl 11.00

– USA: NAHB husmarknadsindex oktober kl 16.00

CENTRALBANKER

– Riksbanken: direktionen sammanträder kl 13.00

– Fed: Jeffrey Lacker, Fed-chef i Richmond, talar kl 18.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

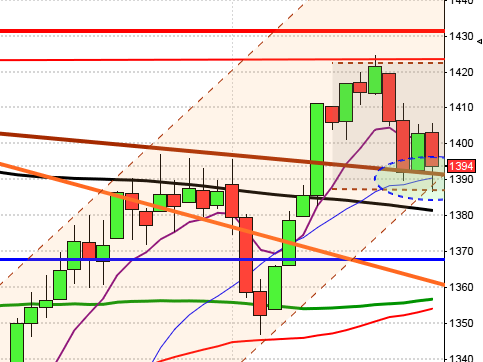

USA-börsen i fredags: För två veckor sedan skrev jag: ”Historiskt har den kommande femdagarsperioden stigit i nästan 60 procent av fallen. Edgen talar för fortsatt uppgång upp mot 2025.”

Efter analysen för två veckor sedan har indexet fortsatt upp och har ägnat större delen av den senaste veckan med att testa av 2025-nivån. I torsdags gjordes ett försök till utbrott som följdes upp av fredagens kursstapel. Den senaste veckan har indexet stigit med 1,2 procent vilket innebär att årets nedgång nu reducerats till 1,2 procent.

I månadsgrafen har oktober månad utvecklats till en kraftfull bullish engulfing, som om kursen inte viker ner innan månadsskiftet har tagiti ut sepember månads högsta och är på väg att även ta ut årsmedelvärdet. Det ser med andra ord ut som om förra årets positiva utveckling i oktober kan bli en favorit i repris.

I veckografen noteras tre veckors positiva kursstaplar och MACD är på väg att lämna den första köpsignalen sedan början på året.

Volymen den gångna veckan noterades under det dagliga snittet i början av veckan men tilltog i slutet av veckan vilket placeras i den positiva vågskålen med tanke på utbrottet av 2025. har under hela den gångna veckan noterats högre än det dagliga snittet för de senaste tre månaderna. VIX har åter fallit ner kring 15-nivån och placerarkollektivet sneglar naturligtvis på den positiva säsong som närmar sig SP500.

Asien: Inledningsvis var det små blandade rörelser på börserna i de asiatiska tidzonerna när veckan inleddes. Efterhand har dock flera börser dragits med Shanghaibörsens nedgång.