NEW YORK: FINANS VÄGDE, DISNEY NED INFÖR FILMPREMIÄR S&P -0,2%

NEW YORK: FINANS VÄGDE, DISNEY NED INFÖR FILMPREMIÄR S&P -0,2%

STOCKHOLM (Direkt) De amerikanska börserna orkade inte försvara sina initiala uppgångar utan stängde fredagshandeln lätt på minus. Sjunkande långräntor vägde på finansaktier vilket däremot hjälpte defensiva sektorer.

Vid stängning hade Dow Jones industriindex sjunkit 0,1 procent till 19.842. S&P 500 backade 0,2 procent till 2.258. Nasdaqs kompositindex retirerade 0,4 procent till 5.437.

”Det verkar som att nedgången under mitten av veckan efter ett mer hökaktigt Federal Reserve bara var en andhämtning”, säger Lee Wild, chef för aktiestrategi vid aktiemäklaren Interactive Investor i en kommentar som Marketwatch tagit del av.

Det breda S&P500 steg 0,4 procent för veckan som helhet men vägen har varit ganska guppig. Onsdagens något hökaktiga räntemöte ledde till börsnedgång vilket kan ha uppfattats som ett köpläge sedan indexen åter tog fart på torsdagen.

På veckans sista handelsdag gav långräntor och dollar tillbaka en del av den senaste tidens uppgångar. Rörelsen hjälpte sannolikt eftersläntrare som fastighet och utilities (el- och gasbolag). Indextunga finans och teknik hade det tuffare med breda nedgångar i sektorerna. Bank of America, upp 14 procent på en månad, retirerade nära 2 procent.

Under kvällen framkom att ett kinesiskt örlogsfartyg beslagtagit en amerikansk obemannad undervattenfarkost på internationellt vatten i Sydkinesiska havet, vilket vägde lite extra på börserna. Reuters menade att händelsen kan utlösa ytterligare spänningar mellan länderna.

Netflix har slutit ett exklusivt avtal med Bollywood-stjärnan Shah Rukh Khan, där streamingjätten ska få sända alla hans filmer. Aktien var initialt upp men stängde strax under nollan sannolikt pressad av tekniksektorn som gick svagt i sluthandeln.

En rejäl rusning stod Tigenix för som rusade 20 procent på sin premiärdag. Bolaget utvecklar läkemedel från stamceller.

Oracle redovisade ett justerat resultat på 0,61 dollar per aktie för bolagets andra kvartal i det brutna räkanskapsåret. Det var just under förväntningarna som låg på 0,60 dollar per aktie. Även försäljningen var något lägre än väntat. Starkare dollar tyngde enligt bolaget som har halva sin försäljning utomlands. Aktien tappade 4 procent.

Helgen kan bli intressant för aktieägare i Walt Disney eftersom Starwarsfilmen Rogue One går upp på biograferna. Aktien sjönk 0,4 procent.

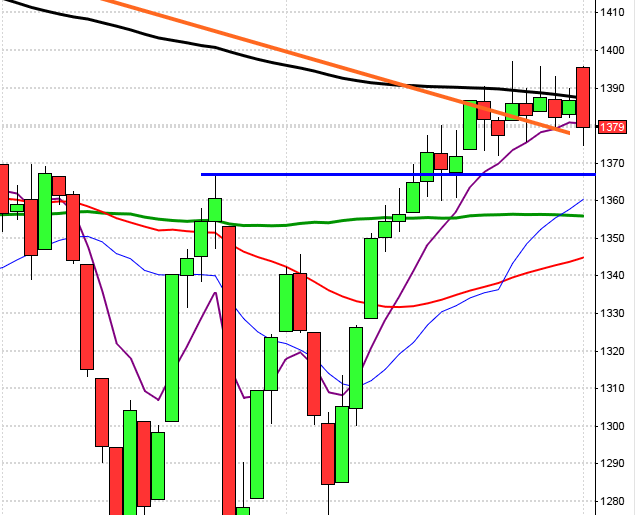

Stockholmsbörsen: För en vecka sedan skrev jag: ”Den senaste veckans impulsartade uppgång under tilltagande volym är naturligtvis positiv och ska inte tolkas på något annat sätt även om tajmingen för att ta ny entré innan en rekyl är allt annat än bra. Jag har under flera veckor påtalat värdet av att även DAX och SP500 skulle stödja ett utbrott och nu har denna önskan gått i uppfyllelse. Rekyler är nu värda att agera på, även utbrott när det inte råder negativ minidivergens. Mycket talar nu för en uppgång mot kanaltaket i den rådande långsiktiga trendkanalen men naturligtvis kommer uppgången inte att ske utan andhämtningspauser.”

Den gångna veckan inledde med en uppgång rakt in i gapmotståndet från den 20-21 augusti förra året vid 1544 vilket lett till en mindre kontraktion. Totalt steg föregående vecka med 0,9 procent vilket innebär att årets uppgång nu skrivs till 7,0 procent.

Dagsmomentum (RSI-14) har inte varit lika högt som i tisdags sedan den 27 februari i år. Nu blir det spännande att se om nästa topp efter den kommande rekylen sker med tilltagande eller avtagande momentum. När ADX noteras kring eller över 60 samtidigt som det råder en negativ divergens mot de flesta momentumindikatorer är det dålig tajming att kliva på för uppgång men så fort köparna suger upp säljtrycket i samband med en rekyl ska vi vara beredda att åter kliva på för uppgång.

Volymen den gångna veckan har noterats ungefär 40 procent över det dagliga snittet för de senaste tre månaderna. 59 procent av de 284 aktier jag följer steg den gångna veckan. Bästa sektorer blev kraftbolag och teknik medan konsumenttjänster föll mest.

Nyhetsbyrån Direkt:

STÄMMOR

– Enzymatica (extra), NC Lahega (extra), Organoclick (extra)

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Consilium: månadsstatistik januari-november

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Acarix: första dag för handel på First North

– Amnode: meddelar utfall i nyemission

– App Spotr: första dag för handel på Aktietorget

– Axichem: anmälningstid i nyemission avslutas

– Catella: första dag för handel på Stockholmsbörsen mid cap efter flytt från First North

– Viking Supply Ships: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Swedish Match (9:50 kr extra)

MAKROSTATISTIK

* Japan: handelsbalans november kl 0.50

– Kina: fastighetspriser november kl 2.30

* Tyskland: IFO-index december kl 10.00

– AF: veckostatistik kl 10.45

– EMU: byggproduktion oktober kl 11.00

– EMU: arbetskraftskostnader 3 kv kl 11.00

* USA: Markit (prel) tjänste-PMI december kl 15.45

CENTRALBANKER

– Fed: Janet Yellen talar om tillståndet på arbetsmarknaden vid University of Baltimore kl 19.30

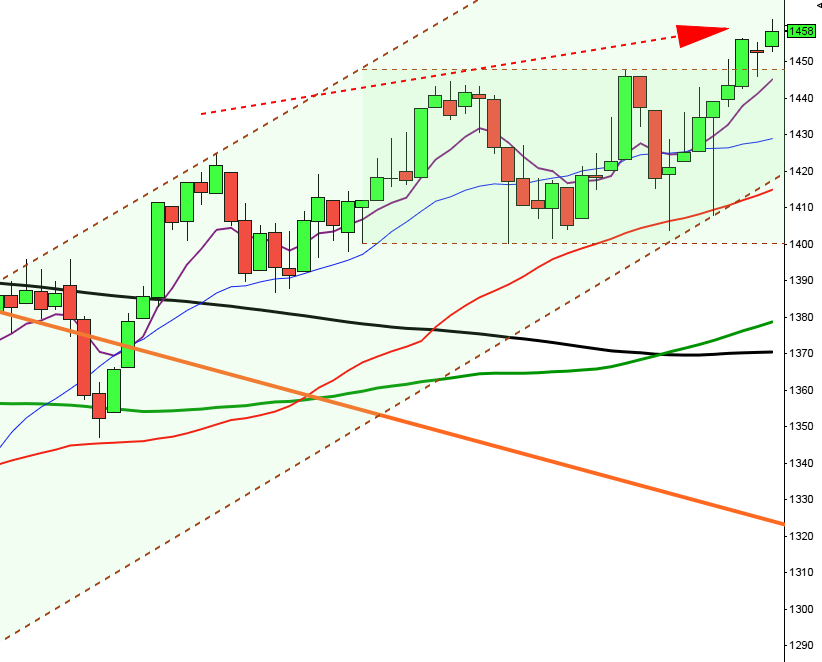

USA-börsen: För en vecka sedan skrev jag: ”Det efterlängtade utbrottet som skulle ske med kraft och volym samt ske i samklang med europeiska samt asiatiska börser har nu kommit på plats. Vi ska nu navigera vidare för uppgång och invänta positiva fortsättningsformationer i samband med rekyler men även agera på utbrott om de sker efter en lokal vollakontraktion och inte alldeles för hårt spänd gummisnodd. För tillfället är dock SP500 överköpt och behöver ta en kortare paus för att skapa kraft och energi för nästa impuls.”

I tisdags markerades ett nytt ATH vid 2277,5 men den gångna veckan har präglats av en mindre tradingrage med onsdagens lägsta vid 2248,4 som den nedre begränsningen. Än så länge noteras även december månad med en positiv månadscandle men i veckografen utvecklades veckan till en bearish harami cross med en längre svans på ovan- än nedsidan. Totalt var dock nedgången den gångna veckan marginella 0,1 procent vilket innebär att årets uppgång noteras kring 10,5 procent.

Som jag påpekade för en vecka sedan har inte RSI varit lika högt noterat sedan våren respektive hösten 2010 men om man studerar vad som historiskt har hänt efter extrema långsiktiga konsolideringar har vi nu ett mycket intressant läge. I det längre perspektivet har indexet noterat liknande lågvollalägen 1982, 1987, 1994, 1998 och 2016. Både -87 och -98 var indexet extremt överhettat efter extrema uppgångar medan utbrottet de övriga tillfällena inklusive 2016 istället föregicks av bearmarkets. Som jag sagt tidigare är det nu mycket som talar för att vi nu tagit oss in i en mycket spännande bullmarket. Vad skulle förändra denna positiva bild? Jo, om vi först får en månadsstängning under årsmedelvärdet, att senaste signifakanta lågpunkt punkteras (just nu 1800) och att vi får en säljsignal hos MACD i månadsgrafen. Fram till dess att vi har annan information ska vi navigera vidare för uppgång.

Volymen har även den gångna veckan varit extremt hög och i fredags var den hela 326 procent över det dagliga snittet för de senaste tre månaderna. Det bör dock tilläggas att det var häxfredag men även om vi jämför med 2015 och 2014 var volymen i fredags mer än det dubbla jämfört med dessa häxfredagar i december.