NEW YORK: OLJE- OCH KONJUNKTURORO TYNGDE, S&P 500 -1%

NEW YORK: OLJE- OCH KONJUNKTURORO TYNGDE, S&P 500 -1%

STOCKHOLM (Direkt) Olje- och konjunkturoro pressade Wall Street som stängde tisdagshandeln i rött.

Vidare blickade investerare mot onsdagens Fed-protokoll som väntas bli duvaktigt.

Vid stängning noterades Dow Jones Industrial Average ned 0,8 procent till 17.603. S&P 500 sjönk 1 procent till 2.045. Tekniktunga Nasdaq Composite backade 1 procent till 4.843.

Omkring 1.100 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.700 miljoner aktier omsatts.

”Uppgången stannar av. Imorgon har vi Fed-protokoll där förväntningarna ligger på ett duvaktigt sådant. Om så inte blir fallet lär en del förvirring uppstå”, sade Michael Block, aktiestrateg vid Rhino Trading i New York, till Bloomberg News.

Trots att oljan återhämtade sig sedan Kuwait indikerat att en överenskommelse om frysta produktionsnivåer inte var omöjlig låg energisektorn på minus. Tungviktaren Chevron stängde 1 procent lägre.

Svaghet syntes också i den indextunga banksektorn som sjönk i linje med de amerikanska räntorna, Bank of America var ned över 2 procent.

Även hälsovård hade en tung session, där Allergan ledde nedgångarna med minus 15 procent. Ett nytt skatteförslag från USA-presidenten Barack Obamas administration kan sätta frågetecken för det föreslagna samgåendet mellan Allergan och Pfizer.

Avslutningsvis rusade Sun Edison 23 procent, efter den senaste tidens fall. Enligt Bloomberg var volymen i aktien dubbelt så hög som genomsnittet.

Räntan på en tioårig amerikansk statsobligation sjönk 4 punkter till 1,72 procent.

Stockholmsbörsen igår: Igår skrev jag: ”Golvet i den rådande tradingrangen sammanfaller med fib 50%-nivån för uppgången som pågick mellan mitten av februari och mars. Om denna nivå punkteras och inte relativt omgående återtas tolkar jag det som att den långa fallande trenden har återupptagits.”

Tisdagen inleddes med ett negativt gap på knappt en procent men kursen fortsatte att leta sig söderut och markerade inte dagslägsta vid 1327 förrän under lunchen. Eftermiddagen blev en skvalpig tillställning och stängningen vid 1333,8 motsvarade en nedgång med 2,1 procent. Stängningen var den lägsta på 26 börsdagar och den största röda stapeln sedan den 24 februari.

Kursen noteras nu under både MA-50, EMA-8 och punkterade igår golvet i den tradingrange som varit intakt under hela mars månad och som dessutom markerar 50%-nivån av uppgången som vi bjöds på från mitten av februari till mitten av mars. Om inte 1340 återtas idag eller de närmaste dagarna talar det mesta för att den långsiktiga nedtrendsfasen nu återupptagits.

Volymen som igår uppgick till 11,3 mkr var högre än i måndags men trots det 9 procent under det dagliga snittet för de senaste tre månaderna.

Kursen noteras alltså fortfarande under både det fallande årsmedelvärdet och primärtrenden samt tyngs av ett dödskors sedan slutet av augusti.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– H&M (kl 8.00)

FIRST NORTH

– Diamyd Medical

AKTIETORGET

– Stureguld (ändrat datum från 15/4)

ÖVRIGA NORDEN

– Bang & Olufsen

STÄMMOR

– Atrium Ljungberg, Concentric, Consensus Asset Management, Electrolux, Havsfrun, Husqvarna, Insplorion, Munksjö, Nanexa (extra), Outokumpu, Rockwool, Saltängen Property, Skanska, Tikkurila, Volvo

BÖRS- OCH BOLAGSPRESENTATIONER

– H&M: telefonkonferens med IR kl 9.00

– Immunovia: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Norwegian: trafiksiffror för mars kl 8.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Cleantech Invest: första dag för handel på First North

– Corline: anmälningstid i nyemission avslutas

– Sydsvenska Hem: första dag för handel på Aktietorget

EXKLUSIVE UTDELNING

– Avanza (10:50 kr), Beijer Alma (9:50 kr), FLSmidth (4:00 dkk), Fortum (1:10 eur), ISS (7:40 dkk), Swedbank (10:70 kr)

MAKROSTATISTIK

– Storbritannien: BRC butikspriser mars kl 1.01

– Kina: Caixin tjänste-PMI mars kl 3.45

* Tyskland: industriproduktion februari kl 8.00

– USA: oljelager, veckostatistik kl 16.30

CENTRALBANKER

– Riksbanken: Stefan Ingves talar om ”Tid för omprövning – i huvudet på en centralbankschef”, talet publiceras kl 12.00

– Riksbanken: Cecilia Skingsley talar om ”Svensk ekonomi och det aktuella räntebeslutet”. Ingen publicering. kl 18.30

* Fed: protokoll från FOMC-möte 15-16/3 kl 20.00

– Polen: räntebesked

MAKRO ÖVRIGT

* ESV: budgetprognos kl 10.00

– RGK: resultat växelemission kl 11.03

* IMF: publicerar delkapitel ur kommande global konjunkturrapport kl 15.30

– RGK: annonserar obligationsemission kl 16.20

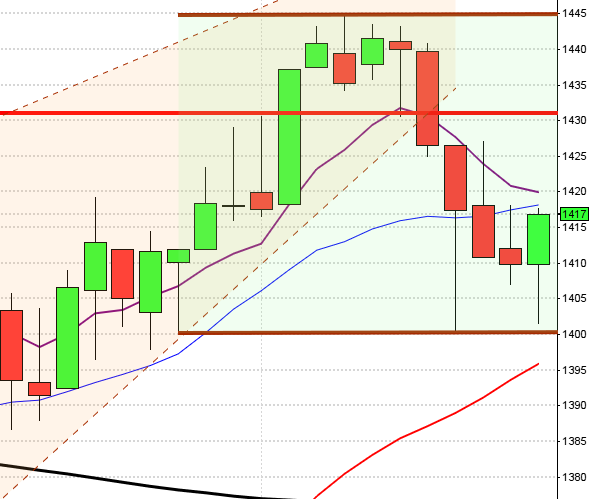

USA-börsen igår: Igår skrev jag: ”Cykelindikatorn indikerar att det är dålig tajming att ta nya positioner för uppgång.”

Gårdagen inleddes med ett negativt gap och strax efter öppningen markerades 2045 som en nivå där köparna inte accepterade lägre priser. Efter en förhållandevis skvalpig dag stängde indexet till slut på 2045,2 vilket motsvarade en nedgång med 1,0 procent.

I dagsgrafen bjöds vi på en röd opening marubozu, som punkterade golvet i den stigande korta kanalen och samtidigt var den lägsta stängningen på en vecka. Den nivå som kursen steg ifrån efter Janet Yellens tal i förra veckan är därmed punkterat samtidigt som kursen återigen noteras i den ”betongmur” som varit svårpasserad sedan 2014. Studerar vi vad som hänt historiskt kring årshögstanivåer har kursen stått lägre i de flesta fall en månad senare.

Volymen igår var högre än i måndags men trots det 11 procent under det dagliga snittet för de senaste tre månaderna. Ingen sektor stängde på plus igår. Sämsta sektorer var telekom och finans.

I månadsgrafen noteras en squeeze och för första gången sedan mitten på februari bjöds vi igår på en dagsstängning under EMA-8.