NEW YORK: STARK MÅNADSSTART, HÄLSOVÅRD I TOPP, S&P500 +1,2%

NEW YORK: STARK MÅNADSSTART, HÄLSOVÅRD I TOPP, S&P500 +1,2%

STOCKHOLM (Direkt) November startade starkt på Wall Street som stängde måndagens session på plus vid dagshögsta, efter att oktober varit den bästa börsmånaden på fyra år.

Investerare tog fasta på inkommande europeisk makrodata medan en företagsaffär lyfte hälsovård.

Dow Jones noterades vid stängning till plus 0,9 procent vid nivån 17.828, Nasdaq var upp 1,4 procent vid 5.127. S&P 500 ökade 1,2 procent till 2.103.

Omkring 800 miljoner aktier omsattes på New York-börsen och 1.800 miljoner på Nasdaq.

”Dagens makrodata visar att ekonomin är stabil vilket bidrar till uppgången. Vidare är företagsaffärer alltid ett bra lackmustest för sentimentet kring företag, vilket är positivt för marknaden. Den senaste tiden har det varit en del stora uppköp”, sade Mark Luschini, chef för investeringsstrategi vid Janney Capital, till Bloomberg News.

Hälsovårdssektorn fick en flygande start på den nya veckan. Allergan stängde 2 procent högre på mediauppgifter att Pfizer gjort framsteg i att köpa bolaget, Pfizer ökade drygt 3 procent. Ett eventuellt samgående skulle kunna betyda besparingar på 4 miljarder dollar per år för Pfizer enligt Bloomberg News. Allergan är baserat på Irland som erbjuder en mycket attraktiv bolagsskatt.

På samma tema rusade läkemedelsbolaget Dyax drygt 28 procent. Det Irlandsbaserade läkemedelsbolaget Shire köper Dyax för åtminstone 5,9 miljarder dollar. Ytterligare betalning om närmare 650 miljoner dollar kan bli aktuell om en läkemedelskandidat erhåller myndighetsgodkännande.

Vidare visade energi inga tecken på att tappa tempo då sektorn ökade 2,4 procent i måndagens handel efter en 11-procentig ökning i oktober efter en lång förluststräcka. Consol Energy steg 17 procent och Chevron 4 procent.

Det var även hyfsat drag i Valeant sedan Citron Research i CNBC uppgett att företaget inte ska komma ut med fler anklagelser mot läkemedelsbolaget. Den senaste tiden har Valeant-aktien tappat ordentligt i spåren av en negativ analys från just Citron, som jämfört specialistläkemedelsbolaget med skandalomsusade Enron. Aktien klättrade drygt 7 procent.

Räntan på en tioårig amerikansk statsobligation steg 4 punkter till 2,18 procent.

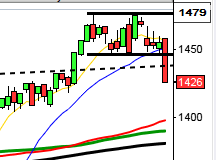

Stockholmsbörsen igår: Igår skrev jag: ”Även om mycket talar för uppgång är det dålig tajming att ta nya positioner för uppgång strax under ett viktigt motstånd.”

Veckan inleddes med en negativt gap på knappt 1 procent men kursen fortsatte ner till stödnivån 1480 där köparna stod beredda att suga upp säljtrycket. Som jag sade på ETP-Direkt en timme efter öppningen såg köparna starka ut och visade tecken på att ta ut fredagens stängning. Så blev det och kursen fortsatt upp till 1509 som testades två gånger innan fredagens stängning åter lockade till sälj. Callen var däremot stark och stängningskursen blev därmed 1502,4 vilket motsvarade en måttlig uppgång med 0,2 procent.

Gårdagens kursstapel noterades precis innanför begränsningarna för handtaget i en eventuell cup-handle som om den leder till uppgångar kommer att utmana nacklinjen i den inverterade HS-formation som kan bli startskottet på en spännande uppgångsfas den närmaste tiden.

Volymen var dock halvdan och 14 procent under det dagliga snittet för de senaste tre månaderna och hälften av aktierna på OMXS30 steg även om det var fler än hälften på börsen totalt sett. Studerar jag snittet för de aktier som deltar i uppgångarna har ”isen blivit tjockare” sedan början av oktober, vilket innebär att allt fler aktier är med och bär uppgången.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Com Hem (ca kl 7.30), Munksjö (kl 7.30), Tethys Oil (kl 7.30), NP3 (kl 8.00), Tobii (kl 8.00), Wallenstam (kl 8.00), Collector (kl 8.15), Platzer (kl 10.00), Lifco (kl 11.30), Fenix Outdoor (kl 14.00-15.00), Itab (under förmiddagen), MSC Group

FIRST NORTH

– Genovis (ändrat datum från 23/11), Hanza

AKTIETORGET

– Abelco, Gullberg & Jansson, Insplorion

ÖVRIGA NORDEN

– Bakkafrost (kl 6.00), TDC (kl 8.00), Coloplast (kl 12.00), Genmab (efter 17:00)

ÖVRIGA UTLÄNDSKA

– BMW (kl 7.30), Associated British Foods, Emerson Electric (före USA-börsernas öppning), Faro Technologies (efter USA-börsernas stängning), Kennametal, Tesla (efter USA-börsernas stängning), UBS, US Steel (efter USA-börsernas stängning)

STÄMMOR

– Dex Tech (ändrat datum från 28/10)

BÖRS- OCH BOLAGSPRESENTATIONER

– Wallenstam: webbsänd telefonkonferens kl 9.30

– Com Hem: webbsänd telefonkonferens kl 10.00

– Munksjö: webbsänd telefonkonferens kl 10.00

– Tethys Oil: webbsänd rapportkonferens kl 10.00

– Tobii: telefonkonferens kl 10.00

– NP3: analytikerträff kl 11.30

– Collector: rapportpresentation kl 12.00

– Rusforest: bolagspresentation hos Remium kl 12.00-13.00

– Lifco: telefonkonferens kl 15.00

BÖRSSTATISTIK

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

– Vostok New Ventures: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Oboya Horticulture: anmälningstid i nyemission inleds (avslutas 25/11)

ÖVRIGT BOLAG OCH BÖRS

– Tokyobörsen stängd

MAKROSTATISTIK

– SCB: AKU 3 kv kl 9.30

– USA: TRE, detaljhandel, veckodata kl 12.45

– USA: Redbook, detaljhandel, veckodata kl 13.55

* USA: industriorder september kl 16.00

CENTRALBANKER

* Australien: räntebesked kl 4.30

– RB: Martin Flodén håller inledningsanförande om det ekonomiska läget vid SvD Bank Summit kl 9.15

– Riksbanken: resultat omvänd repa kl 10.15

MAKRO ÖVRIGT

– Japan: helgstängt (Culture Day)

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: ”Den potentiella målkursen för formationen hittar vi kring 2120 men det är för tillfället inte bra tajming att jaga priset.”

Veckan inleddes med uppgång och den fortsatte, i brist på säljtryck, upp under hela dagen. Stängningskursen skrevs till 2104,0 vilket motsvarade en stabil uppgång med 1,2 procent.

Sedan lågpunkten den 29:e september har kursen stigit med över 12 procent och historiskt har detta bara hänt vid 24 tillfällen de senaste 19 åren och på någon dags sikt talar det för fortsatta uppgångar men på 5 dagars sikt talar det mesta för en rekyl innan uppgången i de flesta fall fortsatt sen.

Jag har gått igenom varje dag som inneburit stigande kurser sedan slutet på oktober i detalj och de dagar som inletts positivt har i 9 fall av 10 fortsatt uppåt.

Volymen igår var den lägsta sedan den 13:e oktober och 13 procent under det dagliga snittet för de senaste tre månaderna. Det är faktiskt bara två uppgångsdagar av de vi sett den senaste månaden som bjudit på lika eller lägre volym. VIX föll med ytterligare 6 procent till 14,2 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2190 och 2020 den närmaste månaden.