Intresseklubben antecknar: Både konsumentindex och industri-PMI för Chicago sjönk under januari men dock inte så mycket som analytikerna hade väntat sig.

Intresseklubben antecknar: Både konsumentindex och industri-PMI för Chicago sjönk under januari men dock inte så mycket som analytikerna hade väntat sig.

Google lämnade en rapport för fjärde kvartalet som på alla fronter slog förväntningarna och aktien steg med 4,0 procent. Amazon backade däremot 11 procent efter att ha lämnat en rapportbesvikelse.

Fed-chefen i Dallas sade i ett anförande i fredags kväll att den amerikanska centralbanken kommer att stötta andra ekonomier i och med att den stöttar den amerikanska ekonomin.

Kinas inköpschefsindex för både industrin och tjänstesektorn sjönk i januari jämfört med december.

Stockholmsbörsen: Efter det negativa gapet i torsdags kom köparna tillbaks och fick till en stängning strax ovanför 1300-nivån. I fredags inledde indexet ner men vid 1293 sögs säljtrycket upp och veckostängningen skedde vid 1304,4 vilket motsvarade en uppgång i fredags på 0,1 procent men en nedgång med 1,1 procent under föregående vecka. Årets första månad stängde ner med 2,1 procent.

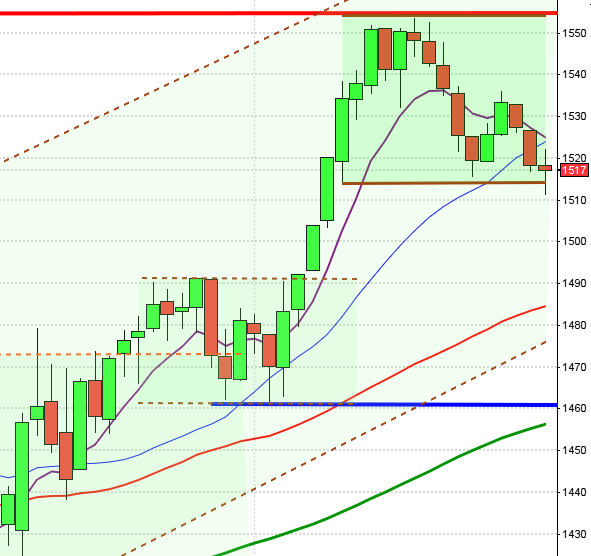

Jag har de senaste dagarna både i de skrivna analyserna och i Trader TV påtalat att uppgången är bräcklig och att risken för att vi befinner oss precis i inledningen av en kraftig rekylfas har ökat. Köparna vågar inte hålla kvar taktpinnen när motstånden närmar sig och så länge 20-dagars medelvärde lutar nedåt och kursen inte klarar att ta ut nivån är jag kortsiktigt negativ.

I ondags skrev jag: ”Förutsättningarna är goda för åtminstone några dagars uppstuds inom kort men risken är stor för att vi inte får se årshögstanivån tas ut på ett bra tag”.

Fredagens volym var högre än i torsdags och uppgick till hela 14,8 miljarder aktier vilket var 31 procent högre än den genomsnittliga dagliga volymen för de senaste 3 månaderna.

Endast två sektorer stängde på plus i fredags och det var konsumenttjänster och verkstad. Sämst råvarubolagen och finans.

Totalt steg 191 aktier i fredags medan 301 stängde ner men endast 32 procent av largecapaktierna stängde på plus.

Högst omsatta aktier i fredags blev Electrolux B där aktier för hela 1768 miljoner kronor bytte ägare. Ericsson B kom på andra plats med 1294 miljoner kronor och tredje högst omsatta aktie blev H&M B med totalt 1055 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade i fredags Scania B (+5,2%) följt av SCA B (+2,4%) och Hennes & Mauritz B (+2,0%). Sämst gick Electrolux B (-8,8%), Lundin Petroleum (-1,8%) följt av Nokia (-2,5%).

OMXS30 inför veckostarten:

S&P 500 inför veckostarten:

Rapporter idag:

– Sandvik (kl 8.00) (sämre än väntat)

– Ryanair (sämre än väntat)

Övriga börsnyheter:

– Sandvik: webbsänd rapportpresentation/telefonkonferens kl 10.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Fordon: nyregistreringsstatistik från Bil Sweden kl 9.00

– Kabe: svenska husvagnsregistreringen januari

– Nordnet: presenterar aktiehandel i januari

– Svolder: presenterar substansvärde

– Interfox Resources: anmälningstid i nyemission avslutas

– Pilum: anmälningstid i nyemission avslutas

Håll koll på följande tider idag:

– Kina, Taiwan, Hong Kong, Indonesien: helgstängt, Lunar New Year

– Kina: inköpschefsindex tjänstesektorn januari kl 2.00

– Silf/Swedbank: inköpschefsindex industrin januari kl 8.30

– SCB: fordonsstatistik januari kl 9.30

* Tyskland: inköpschefsindex industrin (def) januari kl 9.58

* Storbritannien: inköpschefsindex industrin januari kl 10.28

– AF: veckostatistik kl 10.45

– EMU: budgetsunderskott 3 kv kl 11.00

– USA: Markit industri-PMI (def) januari kl 14.58

* USA: ISM inköpschefsindex industrin januari kl 16.00

– USA: bygginvesteringar december kl 16.00

USA: I torsdags inledde det amerikanska S&P 500-indexet upp men strax innan 1800 avtog köptrycket. Fredagen inleddes med en gap nedåt och på bara några minuter föll indexet ner till 1772 innan köparna åter tog över. En timme innan stängning hade hela dagens nedgång eliminerats men riskaptiten avtog precis innan stängningen som skedde vid 1782,5 en nedgång med 0,6 procent.

Årets första månad stängde nedåt med 3,6 procent och föregående vecka inledde nedåt men torsdagens uppgång lyckades reducera nedgången till 0,4 procent.

För varje dag som inte varken 1800-nivån eller de korta och medellånga medelvärdena tas tillbaks ökar risken för att det negativa sentimentet biter sig fast.

I torsdags skrev jag: ”Spreaden mellan Nasdaq Composite och S&P 500 är fortfarande negativ och de kraftiga distributionsdagarna ökar chansen för att rekylen blir kraftig och kan utmana både det medellånga och långa sentimentet”.

Volymen i fredags var större än i torsdags och hela 27 procent högre än det dagliga snittet för de senaste tre månaderna. Jag tolkar dagarna som distributionsdagar.

Ingen sektor stängde på plus i fredags (jag räknar inte kraftbolagen). Sämst gick energi och finans.

Alla de fyra amerikanska IT-jättar som jag dagligen följer steg i fredags. Apple steg med måttliga 0,2 procent till $500,6. Google avancerade 4,0 procent efter den fina rapporten och stängde vid $1181,0. Twitter steg med 1,8 procent och stängde på $64,6 och den sociala kollegan Facebook klättrade 2,4 procent för att stänga vid $62,6.

Asien: De Kinesiska-, Hong Kong- och Taiwan-börserna håller stängt för att fira det kinesiska nyåret. På de börser som håller öppet är det mestadels nedgångar.

Nikkei: -1,4%

Shanghai: Stängt

Hang Seng: Stängt

Taiwan: Stängt

All Ordinaries: -0,1%