(Nyhetsbyrån Direkt): USA-indexen stängde onsdagens handel svagt lägre. Federal Reserves policyutspel satte visserligen börserna i rörelse i mitten av sessionen, men gjorde, sett till dagen som helhet, inte särskilt stora avtryck i indexutvecklingen. Bland enskilda aktier tappade Facebook efter att ha rapporterat.

(Nyhetsbyrån Direkt): USA-indexen stängde onsdagens handel svagt lägre. Federal Reserves policyutspel satte visserligen börserna i rörelse i mitten av sessionen, men gjorde, sett till dagen som helhet, inte särskilt stora avtryck i indexutvecklingen. Bland enskilda aktier tappade Facebook efter att ha rapporterat.

Vid stängning hade Dow Jones Industrial Average tappat 0,2 procent till 16.974, medan det bredare S&P 500 sjunkit 0,1 procent till 1.982. Tekniktunga Nasdaq Composite sjönk samtidigt 0,3 procent till 4.549.

Omsättningen var 820 miljoner aktier på New York Stock Exchange och 2,2 miljarder på Nasdaq.

S&P 500 har återhämtat sig 6,5 procent från den senaste bottennoteringen i mitten av oktober, och noteras nu endast 1,5 procent under rekordnoteringen för indexet från september.

På en annars ganska tunn makroagenda handlade det mesta om Federal Reserves policybesked under onsdagens handel. Centralbanken beslutade som väntat att vid sitt möte avsluta programmet för tillgångsköp, samtidigt som man upprepade sin formulering om den ”considerable time” som nu väntar innan en första räntehöjning kan komma att äga rum. Flera marknadsaktörer noterade därutöver att beskrivningen av arbetsmarknaden var något mer ljus än man väntat sig.

”Utlåtandet var lite på den optimistiska sidan sett till den ekonomiska biten, och om något lite mer på den hökaktiga sidan med tanke på påpekandet om förbättring på arbetsmarknaden”, framhöll Anthony Valeri, marknadsstrateg vid Lpl Financial, för Bloomberg News.

Bland sektorerna inom S&P 500 gick metallbolag svagast, medan flera finans- och energiaktier klättrade.

Bland enskilda aktier var Facebook en förlorare med ett kurstapp på 6 procent. Såväl resultatet som intäkterna hamnade en bit över analytikernas förhandsförväntningar i tisdagskvällens rapport, men för kvartalen framöver var bilden dystrare. Prognosen för nästkommande kvartal hamnade under förväntan, samtidigt som bolaget annonserade att det framöver kommer att avsätta betydligt mer pengar för investeringar.

”Nu när Facebooks intäktstillväxt saktar in och kostnaderna ökar tvingar det troligen investerare att justera ned sina kortsiktiga vinstprognoser”, sade Paul Sweeney, analytiker vid Bloomberg Intelligence.

Bättre gick det för US Steels aktie, som klättrade 5 procent efter rapport. Förbättrad försäljning av framförallt valsade produkter lyfte stålbolagets vinst till en nivå över analytikernas konsensusprognos.

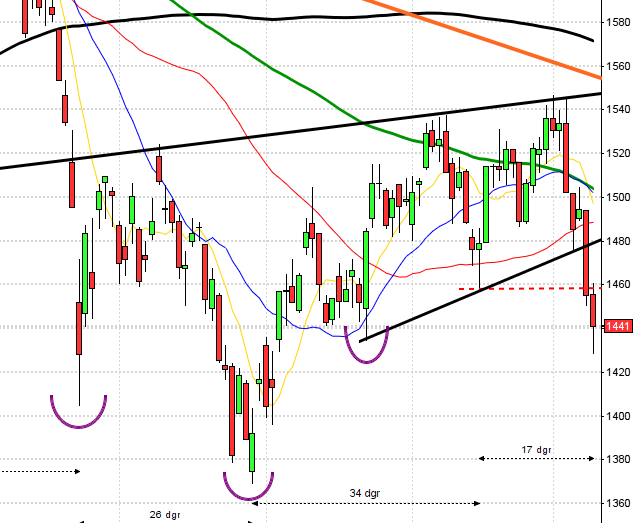

Stockholmsbörsen: Igår skrev jag: ”Igår bjöds vi på ett pattern gap och en därefter en lång grön kursstapel som tog ut motståndet vid 1376. Gummisnodden är hårt spänd och en rekyl inom de allra närmaste dagarna är ingen högoddsare”. Onsdagen inleddes med ett positivt gap där 50%-nivån 1383 var den som inte skulle punkteras om förutsättningarna skulle vara goda för en fortsatt uppgång. Efter en timme hade kursen fallit för att testa 1383 som höll och köparna kom tillbaks på högre nivåer under dagen. Stängningen vid 1390,2 motsvarade en uppgång med 0,7 procent.

En liten kursstapel och en liten box kan tolkas som en doji efter ett gap och det innebär att om dagens kursstapel stänger innanför tisdagens box får vi en bearish evening star som efter en utdragen trend är en negativ omslagsformation med hög tillförlitlighet. Jag anser dock inte att den föregående trenden är lång och utdragen vilket minskar styrkan i formationen och då väntar vi på fredagens bekräftelse. Hur man tolkar formationer kan ni läsa i min bok om Candlesticks.

Volymen igår var något lägre än i tisdags men trots det hela 28 procent högre än det dagliga snittet för de senaste tre månaderna.

Totalt steg 293 aktier igår medan 212 stängde ner på Stockholmsbörsen. 79 procent av aktierna i OMXS30 steg.

Högst omsatta aktier under onsdagen blev rapporterande SCA B, Swedbank A följt av Volvo B.

Störst påverkan på OMXS30-indexet som igår steg med 9 punkter hade HM B som steg lyfte indexet med 1,3 punkter. SCA tyngde med 1,7 punkter.

Bästa sektorer igår blev oljebolag och konsumenttjänster. Sämst och den enda sektor som stängde på minus blev konsumenttjänster.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Lundin Petroleum (+3,0%) följt av Getinge B (+2,0%) och Swedish Match (+1,3%). Sämst gick SCA B (-3,4%) och Nokia (-1,4%) följt av Alfa Laval (-0,3%).

OMXS30 inför torsdagen:

SP500 inför torsdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Feelgood (kl 8.00), Lammhults (kl 8.00), Rejlers (kl 8.00), Sobi (kl 8.00), Biotage (kl 8.30), Transatlantic (kl 8.30), MSC Konsult (kl 8.50)

FIRST NORTH

– Eolus Vind (kl 8.30), Cortus Energy, Götenehus Group, Modern Ekonomi Sverige, Oniva, Rasta Group

AKTIETORGET

– Respiratorius

ÖVRIGA NORDEN

– Orkla (kl 7.00), Schibsted (kl 7.00), YIT (kl 7.00), Novo Nordisk (kl 7.30-8.00), Danske Bank (kl 8.00), Opera Software (kl 8.00), Blom, Coloplast (lunchtid), Grieg Seafood, Outotec, Q-Free

ÖVRIGA UTLÄNDSKA

– Nippon Steel (kl 5.30), Alcatel-Lucent (kl 7.15), Bayer (kl 7.30), Lufthansa (kl 7.30), Megafon (kl 8.00), Bharti Airtel, BT Group, Central European Media (före börsöppning), CNH Industrial, Kennametal, Trimble, Volkswagen

STÄMMOR

– Endomines (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Sobi: telefonkonferens för nyhetsbyråer kl 8.30

– Sobi: telefonkonferens kl 13.00

– Lundin Mining: telefonkonferens kl 13.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Arc Aroma Pure: första dag för handel utan teckningsrätt i nyemission

– Ecorub: första dag för handel utan rätt till uniträtter i nyemission

EXKLUSIVE UTDELNING

– Avtech (12:00 kr i pref.aktie kv.vis), Eniro (12:00 kr kv-vis pref.aktie), Ginger Oil (0:30 kr i pref.aktie kv.vis), Novus Group (0:11 kr)

MAKROSTATISTIK

– Spanien: BNP (prel) 3 kv kl 9.00

– Spanien: KPI (prel) oktober kl 9.00

– Österrike: BNP 3 kv kl 9.00

– SCB: arbetskostnadsindex augusti kl 9.30

– SCB: konjunkturlöner augusti kl 9.30

– Tyskland: arbetslöshet oktober kl 9.55

– ESV: statsbudgetens månadsutfall september kl 10.00

– Litauen: BNP (prel) 3 kv kl 10.00

– EMU: konjunkturbarometer oktober kl 11.00

– EMU: indikator företagsklimat oktober kl 11.00

– EMU: bytesbalans (rev) 2 kv kl 11.00

– Lettland: BNP (prel) 3 kv kl 12.00

– USA: nyanmälda arbetslösa v 43 kl 13.30

– USA: BNP (est) 3 kv kl 13.30

– Tyskland: KPI (prel) oktober kl 14.00

– USA: Bloomberg konsumentförtroende veckosiffra kl 14.45

MAKRO ÖVRIGT

– RGK: annonserar realobligationsemission kl 16.20

USA: Igår skrev jag: ”Av de senaste 10 dagarna har 9 stängt i den övre delen vilket är ett tecken på optimism. Historiskt har dock kursen stått lägre i 60% av fallen efter liknande optimism men den kommande veckan tillhör de bästa på året”. Det är många om och men nu när oktober månad närmar sig slutet men jag tolkar fortfarande glaset som halvfullt. Onsdagen öppnade svagt upp för att testa av 1992 men där blev utbudet för stort och säljarna höll i taktpinnen fram till strax efter Fed:s räntebesked. Den sista halvtimmen reducerades nedgången till 0,1 procent och stängningskursen blev 1982,2.

Gårdagens kursstapel blev en bearish harami cross som är en omslagsformation med hyfsad tillförlitlighet men sentimentet för de senaste dagarna är fortfarande positivt. Jag har de senaste dagarna skrivit att risken för en rekyl är överhängande och skulle vara både hälsosam och välkommen. Så länge köparna kommer tillbaks vid 20-dagars medelvärde eller med en positiv turtle soup vid primärtrenden är det positivt för fortsättningen.

199 av aktierna som ingår i indexet stängde på plus igår medan 294 stängde på med nedgångar. Indexet stängde ner med 2,7 punkter och Facebook bidrog mest till nedgången och tyngde med 1,3 punkter.

Volymen igår var högre än i tisdags och 9 procent högre än det dagliga snittet för de senaste tre månaderna. Samtidigt som spreaden mellan Nasdaq Composite och SP500 var svagt negativ.

Bästa sektor igår och den enda som stängde på plus var defensiva telekom. Sämst gick verkstad och basråvaror.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med 0,6 procent för att stänga vid $107,3. Google adderade måttliga 0,1 procent till $549,3. Twitter fortsatte nedgången med ytterligare 3,9 procent och noterade en stängning vid $42,1 medan den sociala kollegan Facebook föll med hela 6,1 till $75,9.

Asien: Det är blandade rörelser i Asien. Den nordamerikanska dollarn fortsätter upp i spåren på avtrappade stimulanser i USA.

Nikkei: +0,7%

Kospi: -0,1%

Shanghai: +0,7%

Hang Seng: -0,6%

Taiwan: -0,3%

Bombay: +0,8%

All Ordinaries: +0,5%