(Nyhetsbyrån Direkt): De amerikanska börserna stängde måndagens handel i trakterna kring nollstrecket, efter att en stark avslutning på oktober lyft indexen till nya rekordnivåer vid fredagens stängning.

(Nyhetsbyrån Direkt): De amerikanska börserna stängde måndagens handel i trakterna kring nollstrecket, efter att en stark avslutning på oktober lyft indexen till nya rekordnivåer vid fredagens stängning.

Dow Jones Industrial Average sjönk 0,2 procent till indexnivån 17.366. Det bredare S&P 500 höll sig samtidigt oförändrat vid 2.017, medan tekniktunga Nasdaq avancerade 0,2 procent till 4.639.

Omsättningen var 700 miljoner aktier på New York Stock Exchange och 2.000 miljoner på Nasdaq.

”Vi får en liten paus i uppgången efter den stora rekylen i oktober. Men man ska inte förvänta sig någon större nedgång. Trenden är fortsatt stark, den amerikanska ekonomin förbättras stegvis och rallyt kommer att fortsätta”, menade Peter Garnry, aktiestrateg vid Saxo Bank i Danmark, en intervju till Bloomberg News.

S&P 500 sjönk till den lägsta nivån på 6 månader den 15 oktober, men rekylerade under veckorna därefter kraftigt uppåt. När månaden summerades hade indexet stigit 8,4 procent från den bottennivån. Fredagens stängningsnivåer utgjorde nya rekordhögsta för såväl Dow Jones som S&P 500.

En bit in på måndagens session såg det ut att bli ännu en stängning på plus, men en försvagning av flera energirelaterade aktier, som följde på ett plötsligt ras i priserna på råolja, fick indexen att ta ett kliv nedåt. Exxon och Chevron var sämsta aktier inom Dow Jones, med stängningar på minus 1,5 respektive 2,6 procent.

Som en förklaring till det plötsliga oljepristappet hänvisade flera marknadsaktörer till besked om att det statliga oljebolaget i Saudiarabien, Saudi Aramcos, sänkt priset på sin Arab Light-olja för USA.

”Marknaden handlades tryggt före Saudiarabiens besked om att de sänker sina försäljningspriser på olja till kunder i USA”, framhöll exempelvis Stephen Carl, aktiehandlare vid Williams Capital, för Bloomberg News.

Bland enskilda aktierna gick Sapient Corporation, som tillhandahåller IT-relaterade konsulttjänster, starkt med en uppgång på 42 procent. Detta efter att det franska reklambolaget Publics SA lagt ett bud på bolaget.

Budet erbjuder ägarna i Sapient 25 dollar för varje aktie i bolaget, vilket motsvarar en premie på strax över 44 procent jämfört med fredagens stängningskurs på 17:33 dollar.

Vidare på förvärvsfronten steg medicindiagnostikbolaget Covance med 26 procent, efter ett bud från den större sektorskollegan Laboratory Corp of America. Investerarna i det senare bolaget tycktes dock vara mindre belåtna över beskedet, då aktien handlades ned 7 procent.

Från amerikanskt statistikhåll landade ISM-data för oktober en bit över förväntan. Indexet steg till 59,0 under måndagen, från 56,6 föregående månad. Väntat var 56,1.

Separat data visade samtidigt på en oväntad nedgång i bygginvesteringarna i USA under september.

Stockholmsbörsen: Igår skrev jag: ”När jag går igenom liknande utseenden för de senaste 20 åren hittar jag bara 21 liknande tillfällen och endast 7 av dessa har inneburit uppgångar den närmaste veckan”. Efter en skvalpig inledning där 1415 markerades på ovansidan och 1408 redan efter 5 minuter var det bara att vänta tills någon av nivåerna togs ut. Efter ett falskt försök vd 10:45 (som dock aldrig tog ut första timmens sentimentsnivå) var det bara att vänta på nästa strax innan lunch som oxå blev falskt men säljarna tog denna gång över ännu tidigare och det blev 3:e gången gillt direkt efter lunch. Stängningen skedde kring dagslägsta vid 1400-nivån och motsvarade en nedgång med 1,1 procent.

Sentimentsnivån för föregående vecka hittar vi kring 1380 och vid den nivån ser det ut som att köparna är villiga att suga upp säljtrycket. När optimismen övergår till eufori blir ofta rekylerna kortvariga och överköpta nivåer tenderar att hålla i sig längre och cyklerna drar sig åt det högerställda hållet. Gårdagens rekyl kan absolut räcka för att köparna ska våga sig tillbaks men som vanligt (även igår) använder vi oss av lägre tidsupplösning för att tajma våra entréer.

Gårdagens volym var den lägsta på två veckor (räknar inte halvdagar) men trots det 7 procent högre än det dagliga snittet för de senaste tre månaderna. Det är positivt att se att volymerna ökat de senaste månaderna från låga 8,1 miljarder aktier till 9,8 som är det snitt jag jämför med nu.

Det vara bara oljebolagen som stängde på plus igår (de var förlorare i USA). Sämst gick finans och verkstad. Ett något halvtomare glas. m

216 av aktierna som ingår i indexet stängde på plus igår medan 177 stängde på oförändrat och 296 aktier stängde på minus.

Högst omsatta aktier under gårdagen blev Nordea, HM B följt av Swedbank.

Störst påverkan på OMXS30-indexet som backade med 13,8 punkter igår hade Nordea som sänkte indexet med 4,1 punkter.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Nokia (+1,2%) följt av Kinnevik B (+1,1%) och Lundin Petroleum (+0,8%). Sämst gick Nordea (-2,5%) och SSAB A (-2,4%) följt av SKF B (-1,5%).

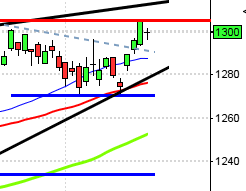

OMXS30 inför tisdagen:

SP500 inför tisdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Oriflame (ändrat datum från 3/11) (kl 7.15), Com Hem (ca kl 7.30), Tethys Oil (kl 7.30), Bufab (kl 8.00), Securitas (kl 8.00), Svedbergs (kl 9.00), Itab Shop Concept (kl 11.00), Balder (kl 14.00), Fenix Outdoor (lunchtid)

FIRST NORTH

– Drillcon, Sportamore

AKTIETORGET

– Medfield

ÖVRIGA NORDEN

– REC Silicon (kl 7.00), Birdstep Technology

ÖVRIGA UTLÄNDSKA

– Softbank (kl 7.00), Continental (kl 8.00), Banco Santander (före börsöppning), BMW, Emerson Electric (före USA-börsernas öppning), International Paper (före USA-börsernas öppning)

STÄMMOR

– US Energy Group

BÖRS- OCH BOLAGSPRESENTATIONER

– Financial Hearings, Stockholm Corporate Finance och Sweden Bio arrangerar Life Science-/Healthcare-dag kl 7.45-17.00

– Oriflame: telefonkonferens kl 9.30

– Securitas: rapportpresentation kl 9.30

– Com Hem: telefonkonferens kl 10.00

– Tethys Oil: telefonkonferens kl 10.00

– Smarteq: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

– Vostok Nafta: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Kilimanjaro Gold Holding: första dag för handel utan teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– Akelius (5:00 kv.vis i i pref.aktier ), Oscar Properties (12 kr pref.aktie halvårsvis), SAS (12:50 kr i preferensaktier kv.vis)

MAKROSTATISTIK

– Japan: Markit/JMMA industri-PMI (def) oktober kl 2.35

– EMU: PPI september kl 11.00

– USA: ICSC detaljhandel veckosiffra kl 13.45

* USA: handelsbalans september kl 14.30

– USA: Redbook detaljhandel veckosiffra kl 14.55

– USA: industriorder september kl 16.00

POLITIK

– USA: val till kongressen

CENTRALBANKER

– RBA: räntebesked kl 4.30

– RB: reparesultat kl 10.15

– Riksbanken: Martin Flodén talar om Riksbankens roll i samhällsekonomin och det ekonomiska läget. Bilder publiceras, men inget förskrivet anförande kl 14.00

– RB: Per Jansson talar i Frankfurt om ”Det ekonomiska läget och penningpolitiken”, ingen publicering kl 19.00

MAKRO ÖVRIGT

– EU: kommissionens höstprognos kl 11.00

USA: Igår skrev jag: ”Även om indexet är extrem överköpt på kort sikt ser jag inte någon annan riktning än uppåt – än så länge. Det innebär att rekyler ska ses som köptillfällen men att det inte är bra tajming att kliva på kring nuvarande nivå”. Efter en skvalpig inledning tog sig kursen som högst upp till 2024 (nytt ATH) för att de sista timmarna falla tillbaks och en halvtimme innan stängning noterades dagslägsta vid 2014. Osäkerhet präglade inledningen av veckan och stängningen skedde kring samma nivå som i fredags.

Det har inte hänt mycket i den tekniska analysen där jag än så länge ser gårdagens doji som en uppladdning. Så länge köparna kommer tillbaks innan 1970 talar mer för fortsatta upp- än för nedgångar. Stängningen skedde något under mitten igår, efter ett nytt ATH, vilket kan tyda på att vi får en rekyl, i vilken vi ska leta efter fortsättningssetuper och candles där köparna effektivt suger upp säljtrycket.

Även om kursen stått högre i något mer än hälften av åren, historiskt sett, har vi sett kraftiga nedgångar 2007 och år 2000 fem börsdagar från idag och framåt. Edgen och utseendet i grafen talar inte för att det är bra tajming att ta nya positioner för uppgång på nuvarande nivå.

Volymen igår var lägre än i fredags och 2,5 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev teknologi och kraftbolag (ointressant). Sämst gick energi och basråvaror.

169 av aktierna som ingår i indexet stängde på plus igår medan 197 stängde på oförändrat och 131 aktier stängde på minus.

Endast en av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med 1,3 procent för att stänga vid $109,4. Google vände ner och backade med 0,7 procent till $555,2. Twitter fortsatte nedgången med ytterligare med hela 3,0 procent och noterade en stängning vid $40,2 medan den sociala kollegan Facebook vände vände ner och backade 1,5 procent till $73,9.

Asien: Japanska aktier fortsätter upp mot sexårshögsta efter förra veckans stimulanser. Det är däremot första gången på en vecka som yenen stiger mot den nordamerikanska dollarn. håller stängt idag. Det är blandade rörelser i Asien. Dollarn fortsätter stiga mot de flesta valutor och noteras på den högsta nivån på sju år mot yenen.

Nikkei: +2,7%

Kospi: -0,9%

Shanghai: -0,1%

Hang Seng: -0,0%

Taiwan: -0,1%

Bombay: -0,0%

All Ordinaries: +0,2%