NEW YORK: DEFENSIVT HJÄLPTE INDEXEN, TIFFANY STEG, S&P +0,1%

NEW YORK: DEFENSIVT HJÄLPTE INDEXEN, TIFFANY STEG, S&P +0,1%

STOCKHOLM (Direkt) De amerikanska börserna pendlade strax ovan nollstrecket i tisdagshandeln, främst hjälpta av defensiva sektorer. Investerare dissekerade uppmuntrande data över BNP och huspriser vilket kan ha hintat om styrka i ekonomin inför fredagens officiella jobbrapport.

Vid stängning noterades Dow Jones Industrial Average upp 0,1 procent till 19.122. S&P 500 steg 0,1 procent till 2.204. Nasdaq Composite ökade 0,2 procent till 5.379.

”Tiden är inne att fokusera på fundamenta, de goda nyheterna är att de ser ganska bra ut. Utsikten för den amerikanska ekonomin gör folk optimistiska. Därför vill investerare öka sin exponering mot amerikanska aktier, trots att de ligger på toppnivåer. Det känns ganska lugnt, osäkerheten kring valet är över och en räntehöjning är inprisad. Och det finns i princip inga alternativ till aktier”, sade Steven Santos, mäklare vid Banco de Investimento, till Bloomberg.

Inom det breda S&P500 syntes överlag defensiva sektorer i topp, hälsovård, fastighet och teknik lockade in köpare. Även finans hade letat sig upp på plus efter några dagar med nedgång vilket hjälpte börsen.

I botten hade energi placerat sig sedan oljan rasat nära 4 procent efter att Iran sagt att landet inte kommer minska sin produktion. Oron inför onsdagens Opec-möte var påtaglig. Chevron och Exxon retirerade kring 1 procent vardera.

Bland bolagsnyheterna levererade juvelerarfirman Tiffany kvartalssiffror som var bättre än väntat. Rapporten visade på en förbättrad efterfrågan i Kina och Japan, ett tecken på att det värsta kan vara över på den internationella marknaden för lyxprodukter, enligt Bloomberg News. Aktien ökade 3,2 procent.

Tivo steg nära procenten sedan bolaget, som tillverkar inspelningsbara digitalboxar, ingått två avtal med Netflix. Tivo ska bland annat fortsätta integrera Netflix innehåll.

Sämre gick det för Shoe Carnival som föll 13 procent efter att detaljisten rapporterat lägre vinst än väntat under det tredje kvartalet samt sänkt helårsguidningen.

Statistik en timme före öppning visade att USA:s tillväxt ökade något mer än väntat i det tredje kvartalet vidare var utvecklingen på huspriser i princip som väntat.

Räntan på den amerikanska tioåriga statsobligationen var ned 2 punkter till 2,29 procent.

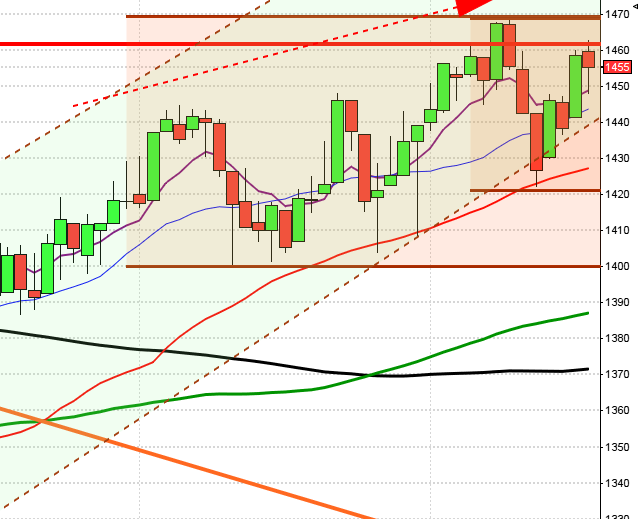

Stockholmsbörsen: Igår skrev jag: ”I måndags bekräftades den säljsignal av de tre bearish gaps som jag pratade om för ungefär en vecka sedan och nu väntar vi på en positiv fortsättningsformation, helst kring MA-20/MA-50 eller golvet i den stigande kanalen.”

Tisdagen blev en skvalpig tillställning där öppningen föll ner mot stödet vid 1467 och vid 10:30 markerades dagshögsta kring 1479. Dagslägsta 1462 sattes strax efter USA-öppningen och stängningen vid 1467,2 motsvarade en måttlig nedgång med 0,4 procent.

Än så länge anser jag att rekylen är hälsosam och nu närmar sig MA-20 där vi med fördel kan agera på en positiv fortsättningsformation, vilket vi kan göra hela vägen ner mot golvet i den stigande kanalen. Även om rekylen skulle bli ännu djupare kan den vara intressant men vi måste ställa det i relation till hur kraftfull en fortsättningsformation i så fall blir.

När de senaste två dagarna stängt negativt och i bägge i den nedre delen av kursstaplarna får vi ett -2/-2 utseende och det har vi sett vid 273 gånger sedan början av 2001. Vid 55 procent av dessa har kursen stängt högre dagen efter (idag) och även om det varit lite sämre hitratio har även de kommande dagarna noterat högre stängningar.

Volymen igår var den högsta sedan förra onsdagen men endast 0,7 procent över det dagliga snittet för de senaste tre månaderna.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Trigon Agri (kl 8.00), Nordic Mines (ändrat datum från 25/11) (kl 9.00), Medcap

NGM

– Three Gates

FIRST NORTH

– Vostok EF (kl 8.00), Expression Biotech (ändrat datum fr 8/11) (kl 8.30), Pegroco (kl 10.00), Dome Energy, GS Sweden, Misen Energy (på förmiddagen), Nepa (preliminär tid kl 8.00), Pallas Group

AKTIETORGET

– Alteco Medical (ändrat datum från 8/11), Beowulf Mining, Cefour Wine & Beverage, Dex Tech (ändrat datum från 18/10), Easyfill, Euris, Interfox Resources (ändrat datum från 18/11), Josab, Mälaråsen, Phase Holographic, Play Hippo, Plejd, Raybased, RLS Global (på eftermiddagen), Transferator, Xtranet (ändrat datum från 17/11)

ÖVRIGA UTLÄNDSKA

– Rocket Internet (resultat för en del portföljbolag) (ca kl 8.00)

STÄMMOR

– Dex Tech, Svedbergs (extra), Tobii (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Rocket Internet: webbsänd rapportpresentation kl 10.00

– Trigon Agri: rapportpresentation kl 10.00

– Vostok EF: rapportpresentation kl 15.30

BÖRSSTATISTIK

– Avanza: privatspararnas aktiehandel för november

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Axichem: första dag för handel utan teckningsrätt i nyemission

– C Security: anmälningstid i nyemission avslutas

– Edgeware: anmälningstid inför notering på Stockholmsbörsen inleds (avslutas 7/12 för allmänheten, 8/12 för institutioner)

– Medclair: sista dag för handel på Aktietorget inför flytt till Mangoldlistan

– Mr Green: första dag för handel på Nasdaq Stockholm efter flytt från Aktietorget

– Volati: första dag för handel med stamaktien på Nasdaq Stockholm

KAPITALMARKNADSDAG

– Sweco kl 8.00-14.30

– Mycronic kl 9.00-15.00

EXKLUSIVE UTDELNING

– Chr Hansen (0:70 eur)

MAKROSTATISTIK

– Japan: industriproduktion (prel) oktober kl 0.50

– Storbritannien: GfK konsumentförtroende november kl 1.00

– Tyskland: detaljhandel oktober kl 8.00

– Frankrike: KPI (prel) november kl 8.45

– Danmark: BNP (prel) 3 kv kl 9.00

– SCB: löner privat sektor september kl 9.30

– SCB: arbetskostnadsindex september kl 9.30

– Tyskland: arbetslöshet november kl 9.55

– Polen: BNP (def) 3 kv kl 10.00

– EMU: KPI (prel) november kl 11.00

– Italien: KPI (prel) november kl 11.00

– Lettland: BNP (def) 3 kv kl 12.00

– Portugal: BNP (def) 3 kv kl 12.00

– USA: ADP sysselsättning privat sektor november kl 14.15

– USA: privata inkomster och privatkonsumtion oktober kl 14.30

– Belgien: BNP (def) 3 kv kl 15.00

– USA: Chicago inköpschefsindex november kl 15.45

– USA: kontrakterade husköp oktober kl 16.00

– USA: oljelager (DOE), veckostatistik kl 16.30

CENTRALBANKER

– RB: Martin Flodén talar om aktuell penningpolitik och det ekonomiska läget i Stockholm kl 8.35

– ECB: Mario Draghi talar kl 13.30

– Fed: Robert Kaplan talar kl 14.00

– Fed: Beige Book kl 20.00

– Brasilien: räntebesked

MAKRO ÖVRIGT

– RGK: resultat obligationsemission kl 11.03

– RGK: villkor växelemission kl 16.20

– Opec: ministermöte i Wien

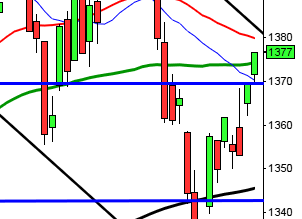

USA-börsen: Igår skrev jag: ”Både gummisnodden, cykelindikatorn och stochastics är nu extremt hårt spända på ovansidan. Risken för en rekyl är med andra ord stor.”

Tisdagen inleddes ner mot 2198 som nåddes efter bara några minuter och förblev dagslägsta. Efter en timmes handel hade öppningskursen tagits ut och en timme innan stängning markerades dagshögsta vid 2210,5. Stängningen vid 2204,7 motsvarade en marginell uppgång med 0,1 procent.

Det har inte hänt så mycket i den tekniska analysen de senaste dagarna. Om vi lägger ihop de två senaste dagarnas candlesticks skedde gårdagens stängning precis kring balanspunkten och strax under de senaste tre dagarnas vattendelare. Under hösten har jag påpekat att vollan varit extremt låg men de senaste veckorna har vi sett tilltagande rörelser både i månads-, vecko- och dagsgrafen. Förutsättningarna är fortfarande goda för ytterligare expansion men i den bästa av världar skulle jag vilja se lite kraftfullare candlesticks, fler aktier som bär uppgången och tilltagande volym. Min grundsyn är alltjämt positiv och jag tror mer på upp- än nedgångar den närmaste tiden.

Volymen igår var marginellt högre än i måndags men trots det 3 procent under det dagliga snittet för de senaste tre månaderna.