NEW YORK: SUR DAG PÅ WALL STREET TROTS STORAFFÄRER, S&P500-1,5%

NEW YORK: SUR DAG PÅ WALL STREET TROTS STORAFFÄRER, S&P500-1,5%

STOCKHOLM (Direkt) USA-börserna sjönk brett på onsdagen och allra tyngst gick det för teknik och bioteknik, vilket gjorde avtryck på Nasdaq Composite. Kraft Foods blev en klar vinnare efter att bolaget förvärvats av Berkshire Hathaway och 3G Capital.

Dow Jones Industrial Average stängde ned 1,6 procent på indexnivån 17.719, medan tekniktunga Nasdaq Composite föll 2,4 procent till 4.877. Det bredare S&P 500 backade 1,5 procent till 2.061.

Omsättningen uppgick till 720 miljoner aktier på New York Stock Exchange och 2,2 miljarder på Nasdaq.

På statistikfront var orderingången på varaktiga varor en rejäl besvikelse. Den sjönk 1,4 procent i februari jämfört med månaden före. Analytikerprognosen pekade mot en uppgång på 0,2 procent.

Starkast i S&P 500 var Kraft Foods som rusade 36 procent. Detta efter att 3G Capital och Berkshire Hathaway köpt bolaget för att slå det samman med Heinz och bilda ett bolag med omsättning på 28 miljarder dollar.

Lexmark, som förra sommaren köpte svenska Readsoft, förvärvade mjukvarubolaget Kofax för 1 miljard dollar. Lexmark steg omkring 6,1 procent efter köpet medan Kofax rusade hela 46 procent.

Halvledarbolag tog rejält med stryk. Nvidia sjönk 6,1 procent och Micron 5,7 procent.

Av Dow Jones-bolagen var en tekniktrio i botten: Microsoft, Intel och Apple sjönk 2,5-3,3 procent.

Endast två aktier steg i storbolagsindexet. Oljebolagen Chevron och Exxon avancerade 0,4 respektive 1,4 procent. WTI-oljan gick upp 3,7 procent.

Räntan på en amerikansk tioårig statsobligation steg 5 punkter till 1,93 procent.

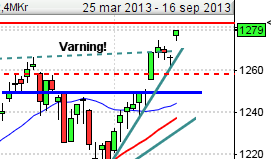

Stockholmsbörsen: Inför måndagen skrev jag: ”Historiskt har den kommande veckan fallit fler gånger än den stigit. Rekyler är köpvärda men vi måste se tecken på att köparna kommer tillbaks.”

Onsdagen inleddes med ett nedställ men redan efter några minuter sög köparna upp säljtrycket vid 1694 och efter en halvtimme var gapet täppt. Uppgången fortsatte till lunch men nivån kring 1705 visade sig svårpasserad och två misslyckade utbrottsförsök stärkte istället säljarna. Bortsett från callen kom köparna inte tillbaks in i matchen. Callen var som sagt stark men det ska vägas mot den kraftiga nedgången i USA senare under kvällen.

De senaste dagarna har präglats av små rörelser vilket kan vara en uppladdning eller urladdning inför en rekyl.

Volymen igår var den högsta sedan den 11 mars och hela 26 procent över det dagliga snittet för de senaste tre månaderna, vilket vi bör ta som en varningssignal.

Bästa sektorer under onsdagen blev defensiva telekom, oljebolag och kraftbolag. Sämst gick konsumentprodukter och hälsovård. Bäst utveckling av aktierna på OMXS30 hade igår TeliaSonera, SKF B och SSAB A. Sämst gick SCA B, Skanska B och Electrolux B. 240 av aktierna på Nasdaq OMX steg igår medan 295 stängde på rött.

(Nyhetsbyrån Direkt)

RAPPORTER:

STOCKHOLMSBÖRSEN

– RNB (kl 7.30), Venue Retail Group (kl 15.00)

FIRST NORTH

– Kopy Goldfields, Prime Living

ÖVRIGA UTLÄNDSKA

– Sinotruk

STÄMMOR

– Agrokultura (extra), Braincool, Carlsberg, Concentric, Electrolux, Elisa, Fabege, FLSmidth, Genmab, Hufvudstaden, Image Systems (extra), Konecranes, Profilgruppen, QBNK, SKF, Swedbank

BÖRS- OCH BOLAGSPRESENTATIONER

– Petrogrand: press- och analytikerträff om rysk investering, kl 9.00

– RNB: press- och analytikermöte kl 9.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Alteco Medical: anmälningstid i nyemission avslutas

– Eniro: handel i teckningsrätter i nyemission avslutas

– Oscar Properties: första dag för handel på Nasdaq Stockholm efter flytt från First North

– Troax: anmälningstid inför börsnotering avslutas för institutioner (25/3 för allmänheten)

KAPITALMARKNADSDAG

– Medivir: kapitalmarknadsmöte kl 14.00-16.30

EXKLUSIVE UTDELNING

– Getinge (2:80 kr), Handelsbanken (12:50 kr + extra 5:00 kr ), IFS (4:50 kr), Metsä Board (0:12 eur), NKT Holding (4:00 dkk), Ramirent (0:40 eur), SEB (4:75 kr), SRV (0:12 eur), Tikkurila (0:80 eur), Tryg (29:00 dkk)

MAKROSTATISTIK

– Tyskland: GfK konsumentförtroende april kl 8.00

– Frankrike: BNP (def) 4 kv kl 8.45

* SCB: handelsbalans februari kl 9.30

* SCB: utlåning till hushållen februari kl 9.30

– SCB: PPI februari kl 9.30

* EMU: M3 februari kl 10.00

– Storbritannien: detaljhandel februari kl 10.30

* USA: nyanmälda arbetslösa v 12 kl 13.30

– USA: Markit tjänste-PMI (prel) mars kl 14.45

– USA: Bloomberg konsumentförtroende veckoindex kl 14.45

– Nederländerna: BNP (def) 4 kv kl 15.15

CENTRALBANKER

– RB: resultat omvänd auktion statsobligationer kl 10.10

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

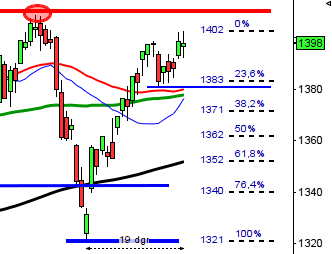

USA: I måndags skrev jag: ”Det blir nu spännande att se om det motståndsområde upp mot 2120 som nu testas av tas ut eller slår tillbaks köparna.”

Onsdagen inleddes med några få minuters uppstuds men säljarna slog tillbaks köparna på allt lägre nivåer och de var inte vid något tillfälle nära att ta tillbaks kommandot. Stängningen skedde på absolut dagslägsta vid 2061,1 som motsvarade en nedgång med hela 1,5 procent.

Kursen vände ner precis där motståndsområdet börjar som jag redan hade markerat med en röd linje i diagrammet. Fram till igår har rekylen varit svag och inte gett någon direkt avtryck. Gårdagens nedgång som accelererade på slutet liknar mycket det utseende vi hade den 10:e mars. Även då hade kursen tagit sig ner till den stigande stödlinjen.

Vid de två senaste veckoanalyserna har jag påpekat att jag är positivt inställd till fortsättningen så länge inte 2040 punkteras men har hela tiden påpekat att en första indikation på minskad riskaptit är om inte 2120 tas ut och nu vet vi att så inte blev fallet, åtminstone inte vid det första försöket.

Volymen igår var den högsta sedan i fredags men nådde inte riktigt upp till det dagliga snittet för de senaste tre månaderna.

Den enda sektor som stängde på plus igår var energi. Sämst gick teknologi och hälsovård.

Endast 62 av aktierna som ingår i SP500-indexet steg igår medan 426 stängde rött. Apple och Microsoft var de aktier som tyngde mest.

Ingen av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte ner med 2,6 procent till $123,6. Google backade med 2,0 procent till $558,8. Twitter vände ner med hela 3,8 procent vilket fick aktien att stänga på $49,5 medan den sociala kollegan Facebook noterade en uppgång med 2,6 procent och stängde vid $83,0.

Asien: Det är breda nedgångar på börserna i de asiatiska tidszonerna efter att ha varit uppe kring 8-månadershögsta. Det misslyckade testen av ATH-nivåerna i USA och det eviga orosmolnet Grekland uppges vara orsaken till nedgångarna, även om jag anser att det kunde varit något helt annat. Det breda MSCI Asia Pacific Index backar 0,6 procent.