NEW YORK: GENOMKLAPPNING GAV STÄNGNING PÅ MINUS, S&P 500 -1,3%

NEW YORK: GENOMKLAPPNING GAV STÄNGNING PÅ MINUS, S&P 500 -1,3%

STOCKHOLM (Direkt) De amerikanska börserna höll till långt över nollstrecket under stora delar av tisdagen, men klappade igenom totalt mot slutet av sessionen till stängningsnivåer i klart negativt territorium.

Dow Jones hade vid stängning sjunkit 1,3 procent till 15.666, medan Nasdaq tappat 0,4 procent till nivån 4.506. S&P 500 sjönk å sin sida 1,3 procent till nivån 1.867. Börserna noterades en bit in på session för uppgångar på nära 3 procent.

1.120 miljoner aktier omsattes under dagen på New York-börsen och 2.580 miljoner på Nasdaq, vilket är något mer än vanligt.

”Dagens uppåtstuds var skör och icke-övertygande. Vi hade hellre sett att aktierna öppnat kring nollstrecket och rusat mot slutet. Till skillnad från korrektionen i oktober förra året har dagens läge ett allvar över sig – det finns seriösa globala tillväxtproblem som inte kommer att lösas inom den närmaste tiden”, sade Michael Antonelli, aktiestrateg vid R.W. Baird, till Bloomberg News.

Efter förra veckan och måndagens kraftiga kursfall hade många marknadsaktörer väntat sig någon form av stabiliseringsåtgärder från kinesiska myndigheter, och på tisdagen kom nyheten att centralbanken sänkt styrräntan med 25 punkter till 4,60 procent i ett försök att stötta ekonomin.

Nyheten satte bland annat fart på Europabörserna, och de amerikanska indexen följde i inledningen. Men en dryg timme före stängning vände USA-indexen störtrakt nedåt.

De aktier inom Dow Jones som ledde nedgångarna var Merck (-4,4%), Verizon (-1,7%), Microsoft (-1,6%) och Chevron (-1,5%).

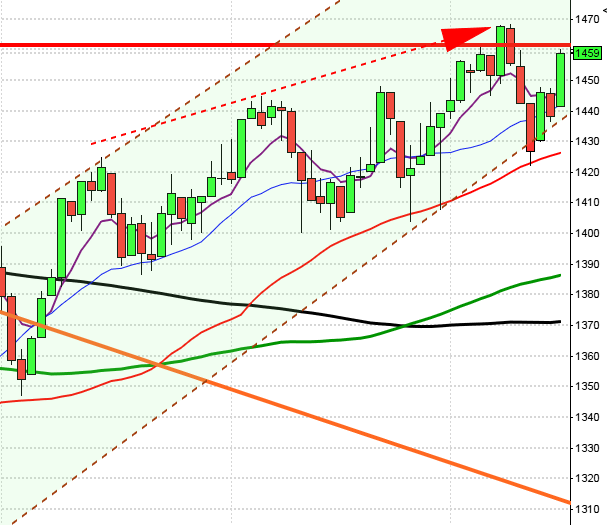

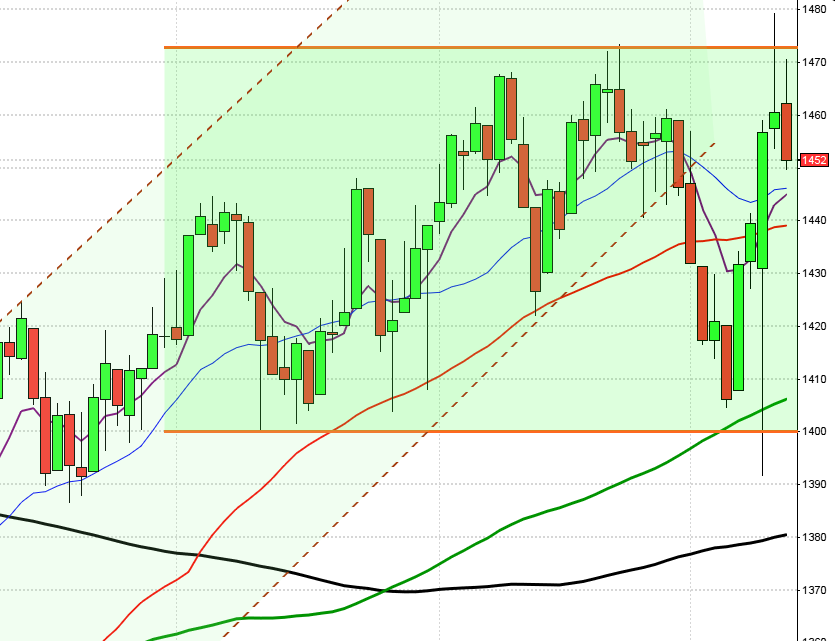

Stockhomsbörsen igår: Igår skrev jag: ”Kursen har nu fallit med 12,7 procent på två veckor det har bara inträffat 15 gånger sedan 1997 och vid 11 av dessa har kursen stått högre en vecka senare.”

Tisdagen inleddes med ett positivt gap och en uppgång till motståndsnivån 1485 men nivån stod pall resten av dagen trots tre utbrottsförsök. Stängningen vid 1476,4 var avvaktande och dagen stängdes med en uppgång på tydliga 3,4 procent.

Gårdagens uppgång var positiv eftersom golvet i den medellånga fallande kanalen återtogs men samtidigt har varken 1500-nivån eller 1522 tagits tillbaks. Om det nu visar sig att uppgången avtar redan efter någon dag och nedgången stärks av fortsatt hög volym tolkar jag det som att de stora elefanterna fortsätter att pressa sig ut genom nödutgången.

Volymen igår var den största sedan den 16:e oktober 2007 och dessförinnan 3:e maj 2007. Det är ännu lite tidigt att sia om det är stora elefanter som försöker ta sig ur sina positioner eller om vi ska tolka volymen positivt men svaret kommer vi att få efterhand.

Historiskt brukar det vara bra att ta position inför månadsskiftet något av de närmaste dagarna men att sedan kliva av första eller andra handelsdagen in i september. Det vi ska komma ihåg är att historiska mönster och signifikanta nivåer inte har speciellt stor betydelse när det råder exceptionell distribution.

Ingen sektor stängde på minus igår. Bäst gick oljebolag, konsumentprodukter och telekom.

Alla aktier på OMXS30 steg igår. Bäst gick Nokia, Lundin Petroleum och MTG B. Fingerprint som jag får massor av mail kring varje dag kom på 22:a plats och steg hela 13,1 procent men det räcker inte än så länge för att ta ut 241,50 där ”magnivån” möter upp.

Högst omsatta aktier under tisdagen Volvo B, Nordea och HM B.Fingerprint som jag får massor av mail kring varje dag kom på 22:a plats och steg hela 13,1 procent men det räcker inte än så länge för att ta ut 241,50 där ”magnivån” möter upp. 490 av aktierna på Stockholmsbörsen stängde på plus igår medan 123 stängde rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Mekonomen (kl 7.30), Karolinska Development (kl 8.00), Sagax (kl 8.00), Opcon (kl 8.30), Havsfrun (kl 16.00)

FIRST NORTH

– EOS Russia , Wesc, Axichem, Bimobject, Cybaero, Dignitana, Götenehus Group, Matse Holding, Nattopharma, Prime Living (ändrat fr 27/8), Rehact, Sprint Bioscience, Stille, WYA Holding

AKTIETORGET

– Challenger Mobile, Community Entertainment, IDL Biotech, Pharmacolog, Senzime

STÄMMOR

– Götenehus Group (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Börsveckans småbolagsdag, arrangerad av Börsveckan, Financial Hearings och Placera kl 7.45-13.00

– Mekonomen: frukostpresentation kl 9.00

– Mekonomen: telefonkonferens kl 10.30

– Karolinska Development: rapportpresentation kl 14.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Karo Bio: första dag för handel efter sammanläggning av aktier 1:20

EXKLUSIVE UTDELNING

– Lagercrantz (4:50 kr)

MAKROSTATISTIK

* KI: konjunkturbarometer kl 9.00

– KI: konjunkturprognos kl 9.15

– SCB: export och import av varor juni kl 9.30

– SCB: export och import, volymutveckling 2 kv kl 9.30

– SCB: handelsbalans juli kl 9.30

* USA: order varaktiga varor juli kl 14.30

– USA: veckovisa oljelager kl 16.30

MAKRO ÖVRIGT

– RGK: resultat växelemission kl 11.03

– RGK: annonserar obligationsemission kl 16.20

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

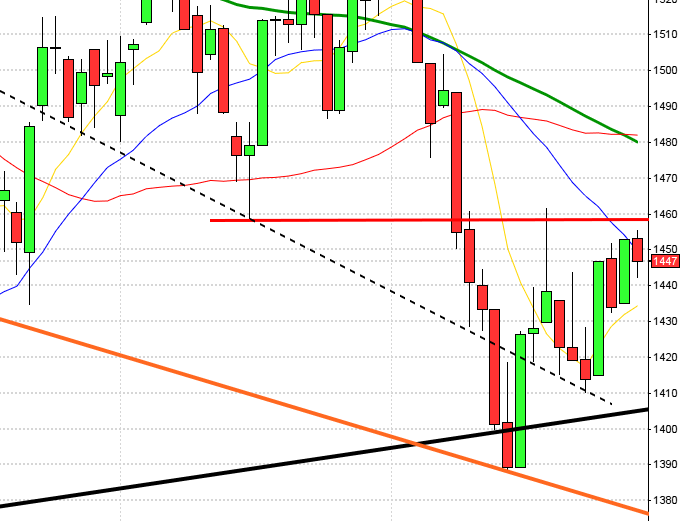

USA-börsen igår: Igår skrev jag: ”Edgen för en uppstuds är nu mycket god men så länge inte 1985 tas ut ska vi vara väldigt försiktiga med att köpa för uppgång på något annat än mycket kort sikt.”

Efter lite skvalp men med en tendens till uppgång inleddes SP500 upp och hade efter två timmars handel stigit med 1,9 procent för att testa av måndagseftermiddagens högsta vid 1950, som skulle visa sig bli tisdagens högsta. Fram till sista timmen höll sig kursen innanför 38%- och 62%-nivån av inledningsrangen. En timme innan stängning punkterades dock nivån och en kraftig utförsäljning präglade sista timmen.

Tisdagens kursstapel som inleder upp men strax innan gapet mellan fredagen och måndagen tar säljarna åter kommandot och denna gång med besked. En lång svans på ovansidan och en stängning på dagslägsta ska vi ha respekt för.

Volymen igår var visserligen något lägre än i måndags men trots det hela 82 procent över det dagliga snittet för de senaste tre månaderna. Vi kan med fog säga att de stora elefanterna distribuerar aktier.

Jag har under en tid varnat för att VIX (kallat skräckindex av många) laddar för en större uppgång och att vi ska vara beredda på den smittoeffekt en större rörelse kommer att ha på övriga börser. I fredags steg VIX med 46,4 procent, i måndags med hela 45 procent och även om tisdagen innebar en viss nedgång kan vi se det som en mycket kraftfull reversal från 30-nivån för att stänga vid 36. Placerarkollektivet räknar nu med rörelser mellan 2060 och 1675 den närmaste månaden!

Inte heller igår, för femte dagen i rad, var det någon sektor som stängde på plus. Sämst gick industriaktier och kraftbolag.

Endast 76 aktier steg igår på SP500 medan hela 402 stängde rött. Två av de av fyra IT/sociala-aktier jag studerar för att bedöma om glaset är halvfullt eller halvtomt steg igår. Apple och Facebook steg medan Google och Twitter backade.

Asien: Inledningsvis har vi fått se de asiatiska börserna stiga idag på morgonen, efter att den kinesiska centralbanken för femte gången sedan november sänkt styrräntan. I Japan rekylerar börsen upp efter den största tvådagars nedgången sedan 2011.