NEW YORK: PLUSSTÄNGNING FÖR ANDRA DAGEN, OLJERUS, S&P +1,7%

NEW YORK: PLUSSTÄNGNING FÖR ANDRA DAGEN, OLJERUS, S&P +1,7%

STOCKHOLM (Direkt) De amerikanska handelsplatserna avrundade onsdagen upp, på nära dagshögsta nivåer. Börserna handlades därmed upp för andra dagen i rad, lett av energi och bankaktier.

Vid stängning noterades Dow Jones Industrial Average upp 1,6 procent till nivån 17.694. S&P ökade 1,7 procent till 2.071, och Nasdaq Composite var plus 1,9 procent till 4.779.

”Investerare har lugnat sig något efter chocken över utfallet av den brittiska omröstningen”, menar Brad McMillan, investmentchef på Commonwealth Financial Network, till Bloomberg News.

”Det ser ut som att marknadens initialt kraftiga reaktioner var något överilade, och nu lämnas rum för mer eftertänksamhet”, kommenterade Brad McMillan.

Onsdagens uppgång leddes av bank och energi, som hade visat framfötterna även under tisdagens handelssession.

Oljebolagen fick medvind av kraftigt stigande oljepriser, med WTI-oljan upp nära 3 procent till en notering på strax över 49 dollar per fat. Giganterna Exxon Mobil och Chevron avancerade med 1,7 procent.

Bland storbankerna kan nämnas Goldman Sachs som handlades upp 2 procent, i gott sällskap av Bank of America samt Citigroup som stängde kring plus 4 procent.

En positiv utveckling syntes även hos Mallinckrodt, som var bland de bäst presterande aktierna i S&P-index genom en ökning om 6,5 procent. BMO Capital Markets gav en första rekommendation för läkemedelsbolagets aktie, satt till outperform.

Avslutningsvis var räntan på en tioårig amerikansk statsobligation upp 4 punkter till 1,50 procent.

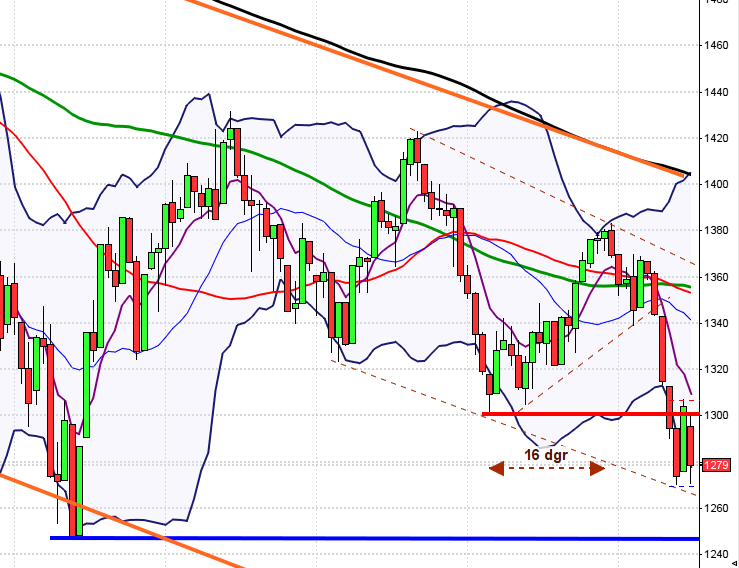

Stockholmsbörsen: Igår skrev jag: ”Tisdagen blev en bullish harami och om 1303 tas ut får vi ytterligare en positiv pusselbit och även om edgen är positiv inför onsdagen imponerar den inte.”

Igår fick vi ytterligare ett exempel på hur viktigt det är att vara ödmjuk och inte försöka vända börsen på egen hand. Även om edgen inte imponerade så var den trots allt svagt positiv. Efter en positiv gapöppning, som jag påtalade att det var goda möjligheter till, fortsatte kursen upp till motståndsnivån vid 1305 och hovrade kring nivån till en halvtimme innan stängning då vi fick en up and go. När 16/17-stapeln är stark och kursen vägrar vika ner sig ska vi inte gå emot driften som är uppåt. Stängningen vid 1309,6 motsvarade en uppgång med imponerande 2,4 procent.

Kursen har nu stigit med mer än 5 procent på två dagar vilket bara inträffat 40 gånger sedan 2002 och vid 16 av dessa har dagen efter inneburit fallande kurser med i snitt 0,2 procent. Om vi studerar vad som hänt på 3 respektive 5 dagars sikt har kursen fallit i 53% respektive 63% av fallen. Senast vi hade ett liknande utseende, i mitten av februari, steg dock kursen med nästan 4 procent från ungefär samma nivå som uppgången startade denna gång. Vad säger då detta? Jo, att det är något större chans att vi snart kommer att få se en ny nedgång inledas men att det vid en hel del tillfällen istället blivit kraftfulla uppgångar efter liknande snabba återhämtningar.

Alla sektorer stängde på plus igår. Bästa sektorer igår blev oljebolag och defensiva telekom men flera andra sektorer stängde med uppgångar på mer än 2,4 procent (bättre än OMXS30).

Volymen igår var lägre än i tisdags och 4 procent under det dagliga snittet för de senaste tre månaderna. Totalt steg 75 procent av de 284 aktier jag dagligen bevakar igår och sedan årsskiftet är det nu 37 procent av dessa aktier som noteras högre.

Nyhetsbyrån Direkt:

MAKRO: NÅGRA HÅLLPUNKTER ATT BEVAKA PÅ TORSDAGEN (OMS)

(Sändes även tidigare på torsdagen)

kl 9.55: Tyskland: arbetslöshet juni

Antalet arbetslösa väntas ha sjunkit med 5.000 personer, arbetslöshet oförändrad på 6,1%

kl 10.30: Storbritannien: BNP (def) 1 kv

Väntas visa +0,4% jämfört med fjärde kvartalet och +2,0% jämfört med första kvartalet 2015. I så fall helt i linje med föregående beräkning.

kl 11.00: EMU: KPI, snabbestimat, juni

Efter fyra månader i negativt territorium väntas nu inflationstakten åtminstone ha nått upp till 0,0%. Kärninflationen väntas samtidigt ha varit oförändrad på 0,8%

kl 15.45: USA: Chicago industri-PMI juni

Indexet vände återigen ner under 50 i maj, men väntas ha återhämtat sig upp till 51,0 i juni. Överraskningar är dock vanliga när det gäller Chicago-PMI

kl 17.00: BOE: Mark Carney håller tal

Talet annonserades i centralbankens kalender först på onsdagseftermiddagen, och inget nämns om ämnet för talet, men räkna med stort intresse för vad BOE-chefen kommer att säga på sjunde dagen efter Brexit-resultatet nu när många ekonomer räknar med att en recession är nära förestående i den brittiska ekonomin.

STOCKHOLMSBÖRSEN

– Kappahl (kl 7.30), Nobina (kl 8.00), Bergs Timber (kl 13.00)

FIRST NORTH

– Jays, Scandidos

AKTIETORGET

– Klick Data

STÄMMOR

– Exeotech invest, Hancap, MSC Group (extra), Nordic Mines (ändrat datum från 16/6), Pilum (ändrat datum fr 26/5), Play Hippo, Polyplank, Real Holding, Viking Supply Ships (ändrat datum )

BÖRS- OCH BOLAGSPRESENTATIONER

– Kappahl: telefonkonferens kl 9.00

– Nobina: telefonkonferens kl 10.00

BÖRSSTATISTIK

– Avanza: presenterar privatspararnas aktiehandel för juni

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Arocell: första dag för handel på First North efter flytt från Aktietorget

– Sensodetect: anmälningstid i nyemission inleds (avslutas 14/7)

– Xtranet: handeln på Aktietorget väntas återupptas klockan 10 efter mer information om verksamhetsförvärv

EXKLUSIVE UTDELNING

– Matas (6:30 dkk)

MAKROSTATISTIK

– Japan: industriproduktion (prel) maj kl 1.50

– Tyskland: detaljhandel maj kl 8.00

– Frankrike: KPI (prel) juni kl 8.45

– Danmark: BNP (def) 1 kv kl 9.00

– SCB: arbetskostnadsindex april kl 9.30

– SCB: löner april kl 9.30

– Tyskland: arbetslöshet juni kl 9.55

– Tyskland: VDMA maskinorder maj kl 10.00

– Storbritannien: BNP (def) 1 kv kl 10.30

– EMU: KPI, snabbestimat, juni kl 11.00

– Italien: KPI (prel) juni kl 11.00

– USA: nyanmälda arbetslösa, veckodata kl 14.30

– USA: Chicago industri-PMI juni kl 15.45

– USA: Bloomberg konsumentförtroende, veckodata kl 15.45

CENTRALBANKER

– Riksbanken: direktionen sammanträder kl 9.00

– Riksbanken: resultat köpauktion statsobligationer kl 10.10

– Fed: James Bullard talar i London kl 19.30

USA-börsen: Igår skrev jag: ”Efter punkteringen av stödnivån vid 2023 i måndags togs nivån tillbaks under tisdagen med en grön marubozu och en turtlesoup för uppgång. Under tisdagen effektuerades en E2MACD i 60-min vilket skapar goda förutsättningar för att onsdagen ska öppna upp med ett positivt gap.”

Onsdagen öppnade upp med ett positivt gap på 0,5 procent och denna impuls stärkte köparna som höll i takpinnen under hela dagen. Stängningen vid 2070,8 motsvarade en uppgång med hela 1,7 procent. Sedan dubbelbottenformationen i måndags (intradagsupplösning) har kursen nu stigit med hela 4,0 procent.

Redan i samband med gårdagens öppning togs alltså 2040 ut och därefter även EMA-8 och fib 50% vid 2052. Kursen närmar sig åter motståndsområdet 2080-2135 och det blir naturligtvis spännande att se om köparna åter ger upp eller om vi får ett utbrott som jag pratat om i mer än ett år.

Volymen igår var något lägre än i tisdags men trots det 15 procent över det dagliga snittet för de senaste månaderna. 79 procent av aktierna i indexet steg och inte heller igår stängde någon sektor på minus. Bästa sektorer igår blev energi, basråvaror, finans och telekom som alla steg över 2 procent. VIX föll med ytterligare 1,7 till 16,6 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2170 och 1970 den närmaste månaden.