Stockholmsbörsen inledde torsdagen med det förväntade kraftfulla gapet nedåt. Det stod snabbt klart att fyndköparna skulle hitta tillbaks och som jag skrev igår var det bra förutsättningar för någon eller några timmars rally. Fram till 10:30 steg OMX-indexet med 30 punkter för att därefter vända ner. Resten av dagens var skvalpig. Stängningen vid 945,9 motsvarade en nedgång med 0,1 procent. Inför fredagen noteras veckan nedåt med över 4 procent och tre av dagarna har stängt rött. Av de 65 aktier som jag dagligen bevakar steg 29 och 35 stängde rött. Högst upp på förlorarlistan kom Oriflame efter att ha presenterat ett sämre kvartalsresultat än väntat, aktien föll med 15 procent. Vinnare blev SCA med en uppgång på hela 7,3 procent efter ett bud på Georgia-Pacifics europeiska mjukpappersverksamhet. Omsättningen uppgick till 12,3 miljarder kronor vilket var lägre än i onsdags men 14 procent lägre än det dagliga tremånaderssnittet.

Stockholmsbörsen inledde torsdagen med det förväntade kraftfulla gapet nedåt. Det stod snabbt klart att fyndköparna skulle hitta tillbaks och som jag skrev igår var det bra förutsättningar för någon eller några timmars rally. Fram till 10:30 steg OMX-indexet med 30 punkter för att därefter vända ner. Resten av dagens var skvalpig. Stängningen vid 945,9 motsvarade en nedgång med 0,1 procent. Inför fredagen noteras veckan nedåt med över 4 procent och tre av dagarna har stängt rött. Av de 65 aktier som jag dagligen bevakar steg 29 och 35 stängde rött. Högst upp på förlorarlistan kom Oriflame efter att ha presenterat ett sämre kvartalsresultat än väntat, aktien föll med 15 procent. Vinnare blev SCA med en uppgång på hela 7,3 procent efter ett bud på Georgia-Pacifics europeiska mjukpappersverksamhet. Omsättningen uppgick till 12,3 miljarder kronor vilket var lägre än i onsdags men 14 procent lägre än det dagliga tremånaderssnittet.

Högst omsatta under torsdagen var i nämnd ordning: Ericsson B (-2,1%), HM B (-0,2%) och Volvo B (-1,0%).

Sämsta sektorer under torsdagen blev energi och detaljhandel som föll med 2,9 respektive 2,6 procent.

Bästa sektorer och de enda som stängde på plus var råvaror och telekom som steg med 2,3 respektive 0,9 procent.

AstraZeneca befinner sig tekniskt i ett intressant läge och igår steg ”kollegorna” Pfizer med 2,4 procent och Merch med 3,5 procent.

Nyheten att Eniro tecknar avtal med Google kan bli mycket spännande. Aktien är hårt pressad och de senaste två veckorna konsoliderat kring 8,30 och 9,40 med låga nivåer för momentumindikatorerna. DN

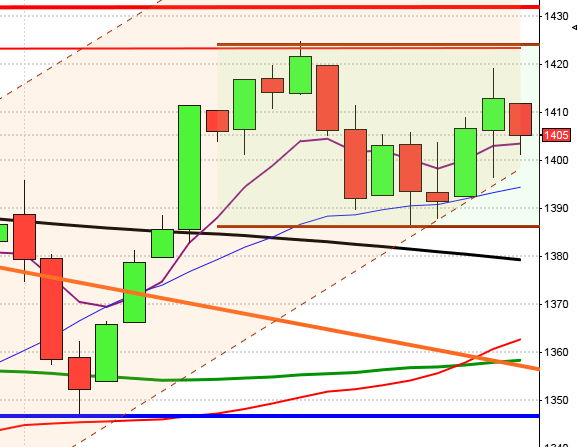

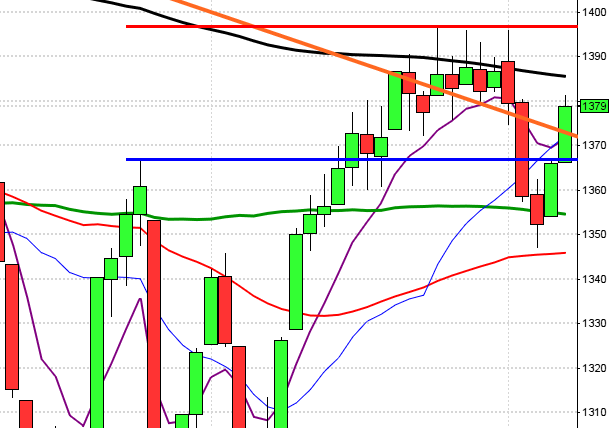

Även om vi fick en paus i nedgången igår tog varken OMXS30 eller SP500 ut den kortare 50%-sentimentsnivån som krävs för att köparna ska ta över. Risken är i stället stor för att nivån håller och säljarna stärks ytterligare och att fredagen kan bli en ganska röd eller mörk tillställning. Som jag nämnt så många gånger tidigare är marknaden informationsstyrd och mycket kan hända åt bägge håll. Kortare genomgång av Axis, Ericsson och Hennes & Mauritz.

Det ser ut att bli en politisk dragkamp i Italien där den tidigare EU-kommissionären Mario Monti får uppdraget att bilda en övergångsregering i Italien, men landets

politiska ledare är som sagt långt ifrån ense.

I Grekland ser det nu ut som om man fått en ny premiärminister. Flute tankar skriver så här om den nya ”Papan”: Han har bland annat varit biträdande ECB-chef 2002-2010 och innan dess chef för den grekiska centralbanken mellan 1994 och 2002. Sedan 2010 har han varit rådgivare åt Greklands premiärminister Papandreou. Europas makthavare tycker om honom… Men vänta nu – han var grekisk centralbankschef 1994-2002, alltså även när Grekland införde euron i januari 2002. Som bekant så fuskade Grekland in sig i valutaunionen med felaktig statistik över statsfinanserna. I maj 2010 uppmärksammades rapporten ”Two crises, two responses” av ekonomerna André Sapir och Jean Pisani-Ferry från tankesmedjan Bruegel i Bryssel.

Cornucopia skriver om Juholtarn som fortfarande inte vågar ställa upp i en TV-debatt, pinsamt låg nivå, men det förvånar nog ingen.

Estlands ekonomi börjar visa tecken på avmattning. Landets BNP steg endast med 0,8 jämfört med föregående kvartal vilket var sämre än väntat. DN

Följande svenska bolag rapporterar idag:

– Boule Diagnostics (kl 8.00), CTT Systems (kl 8.30), Dagon (kl 8.00), East Capital Explorer (kl 7.00), Etrion, New Wave Group (kl 7.00)

Följande nordiska och utländska bolag rapporterar idag:

– Schibsted (sämre än väntat), Allianz, Telecom Italia, Telefonica (före börsöppning)

Tänk på att:

– Parisbörsen har stängt

– USA: Veterans Day, räntemarknaden stängd men börserna öppna

Håll koll på följande börstider:

– Estland: BNP (prel) 3 kv kl 7.00

– AF: arbetslöshet oktober kl 8.00

– Spanien: BNP (prel) 3 kv kl 9.00

– SCB: tjänstepriser 3 kv kl 9.30

– Storbritannien: PPI oktober kl 10.30

– USA: Michigan-index (prel) november kl 15.55

Den värsta paniken lade sig något under torsdagens efter att amerikanska sysselsättningssiffror kommit in bättre än väntat (som jag anser var i högsta grad väntat). Beskedet att Lucas Papademos blir ny premiärminister i den kommande koalitionsregeringen hade oxå en lugnande effekt. De amerikanska börsindexen steg inledningsvis men sedan var det den sågtandsliknande rörelse fram till stängningen. Stängningen på 1239,7 motsvarade en uppgång med 0,9 procent. 481 av av de 500 aktier som ingår i indexet steg (i onsdags föll 499 stycken) så rekylen var trots allt bred. Totalt omsattes 3 miljarder aktier vilket var lägre än i onsdags och 12 procent lägre än snittet. DN, AFV

Dow Jones som gick bäst av de amerikanska indexen steg med 1,0 procent till noteringen 11.894 och teknikintensiva (mer risk) Nasdaq Composite steg endast 0,1 procent till

2.625.

På valutamarknaden tappade dollarn mot euron och på obligationsmarknaden var den amerikanska tioåringen upp 6 punkter till 2,06 procent.

Olje-, hälsovård- och finanssektorerna gick bättre än index som helhet.

I Asien är det mestadels stigande kurser nu på morgonen även om uppgångarna mattats av en del den senaste timmen. Australienska All Ordinaries stiger med 1,2 procent medan kinesiska Shanghai noteras strax under nollan. AFV