Ryktet om en kraftigt ökad europeisk stödfond uppfattades till en början positivt under onsdagen. Optimismen falnade när en tysk regeringskälla uppgav att den tyska regeringen blivit alltmer pessimistisk kring utgången av det kommande EU-toppmötet. I den positiva vågskålen hamnar gårdagens statistik som visar att den tyska industriproduktionen stiger mer än väntat och statspapperauktionen gick bättre än väntat. Det förväntas även att ECB kommer att stimulera bankernas utlåning framöver.

Ryktet om en kraftigt ökad europeisk stödfond uppfattades till en början positivt under onsdagen. Optimismen falnade när en tysk regeringskälla uppgav att den tyska regeringen blivit alltmer pessimistisk kring utgången av det kommande EU-toppmötet. I den positiva vågskålen hamnar gårdagens statistik som visar att den tyska industriproduktionen stiger mer än väntat och statspapperauktionen gick bättre än väntat. Det förväntas även att ECB kommer att stimulera bankernas utlåning framöver.

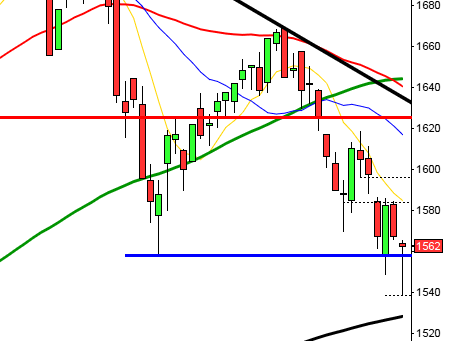

Onsdagens initiala uppgång noterade redan efter några minuter en topp vid motståndsnivån 990 som sedan inte passerades. Kursen föll oavbrutet, men inte panikartat under hela dagen till en timme före stängning då köparna kom tillbaks vid 965 för att ta upp kursen till stängningen vid 978,8 som motsvarade en marginell uppgång på 0,1 procent. Av de 65 aktier jag dagligen går igenom steg 33 och 31 föll. Bäst bland de aktier jag bevakar gick det för Tieto Corporation efter beskedet att Christer ”hatarblankareochbörsrobotar” Gardell meddelat att man ökat sitt engagemang i bolaget. För mig är det definitivt inget som behöver vara positivt, hans träffsäkerhet är inte precis något att imponeras över. Bland de intressantare bolagen steg däremot Swedish Match 2,3 procent efter en artikel i Dagens Nyheter att exportförbudet av snus till EU eventuellt kommer att upphöra. Omsättningen på 13,5 miljarder kronor var den högsta sedan förra torsdagen och något över snittet. DN

Högst omsatta aktier under onsdagen blev i nämnd ordning: HM B (+0,1%), Volvo B (-1,0%) och Atlas Copco A (+1,6%).

Bästa sektorer under onsdagen blev detaljhandel och defensiva telekom som steg 1,7 respektive 0,6 procent. Sämst gick det för råvaru- och energisektorerna som föll med 0,6 procent vardera.

De senaste dagarnas små kursstaplar både på de amerikanska och den svenska börsen tolkar jag som ett tecken på osäkerhet. Onsdagens initiala uppgång på Stockholmsbörsen markerade 990 som dagshögsta för OMXS30 redan några minuter efter öppningen. Därefter föll börsen i en mycket snygg nedgång för att bottna en timme innan stängning. Den sista timmen steg åter börsen och tog tillbaks indexet ovanför nollan, dessutom med tilltagande volym vilket stärker förutsättningarna för en stark öppning även idag. Vi skall dock vara beredda på att uppgången kan bli kortvarig och resten av dagen skvalpig då osäkerheten är stor och då har nyheter uttalande större kortsiktig påverkan än normalt.

I morse rapporterade Clas Ohlson. Försäljningen översteg analytikernas förväntningar. I eftermiddag håller Clas Ohlson kapitalmarknadsdag och därför tycker jag att man ska undvika aktien idag. e24, DN, AFV

Hotet från Standard & Poor att eventuellt sänka kreditbetyget för EU pressar de amerikanska statspappersräntorna. e24

Är förväntningarna för högt uppskruvade och ingångarna alltför olika från de olika medlemsländerna för att komma fram till något konstruktivt under euromötet? e24, DN, AFV

Som man bäddar får man ligga heter det. Trogna läsare vet att jag ofta häcklar Oskarshamn som Juholt varit med om att ”bygga ner”. Juholt och hans efterträdare/partikamrater har återigen ställt till det. Idag hålls det krismöte i den Juholtska hemstaden då kommunen ”råkat satsa fel” och kan förlora ytterligare 170 miljoner kronor på obligationer. Bra Juholt! Det var ju du som inledde spekulationsyran i Oskarshamn, nu får kommunen återigen klä skott för det! DN, VA

Håll koll på följande tider:

– Japan: bytesbalans 3 kv kl 0.50 (sämre än väntat)

– Japan: maskinorder oktober kl 0.50 (ökning men mindre än väntat)

– Nederländerna: KPI november kl 9.30

– Litauen: KPI november kl 10.00

– Irland: KPI november kl 12.00

– Lettland: KPI november kl 12.00

– USA: antalet nyanmälda arbetslösa, veckosiffra kl 14.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– USA: grossistlager oktober kl 16.00

Oron för att kreditvärderingsinstitutet S&P skall sänka kreditbetyget för hela EU med höjda räntor som följd oroade till en början de amerikanska investerarna. Efterhand tolkades denna varning alltmer positivt då det anses kunna leda till att det kommer ut något positivt från EU-toppmötet under torsdag och fredag.

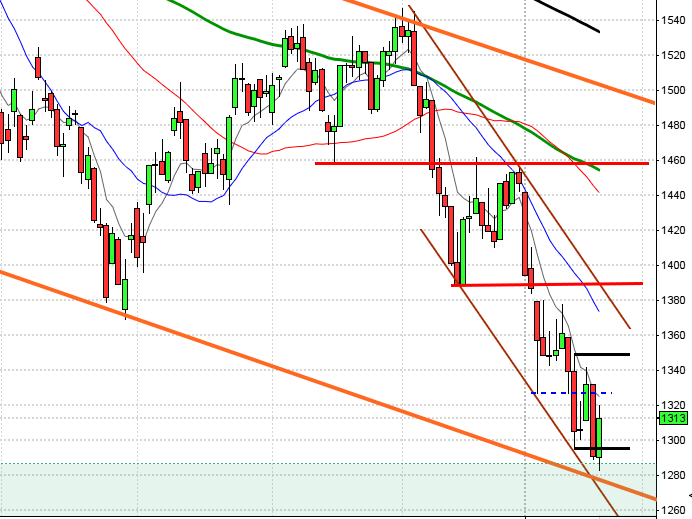

Onsdagens inledande nedgång på de amerikanska börserna bottnade vid stödet kring 1244 och vände upp till dagshögsta 1267 strax innan stängningen vid 1261 som motsvarade en marginell uppgång med 0,2 procent. 56 aktier steg och 437 stängde rött av de 500 aktier som ingår i S&P 500-indexet. Totalt omsattes 2,9 miljarder aktier vilket var något högre än i tisdags med 11 procent lägre än snittet. DN, AFV

Bäst i USA under torsdagen gick hälsovård och banker medans verkstadsbolagen laggade index.

De är mestadels nedgångar, om än måttliga, i Asien på torsdagsmorgonen. Handeln präglas av dämpade förväntningar av fredagens eurotoppmöte. Både de japanska industriorderna och den australiska sysselsättningsstatistiken kom in sämre än väntat vilket pressar All Ordinaries som faller med 0,3 procent. I Japan faller Nikkei med 0,7 procent efter att igår ha noterat den högsta stängningen på en månad.