Stockholmsbörsen öppnade upp med ett gap under onsdagen, som aldrig täpptes till, utrymmet kommer då att fungera som ett stöd. Efter det inledande gapet var det små skvalpiga rörelser fram till en halvtimme före stängning. Obamas utspel om 300 miljarder USD för att sänka skatter och öka antalet jobb, tillsammans med uttalanden från Fed att det behövs mer och beslutet från författningsdomstolen att Tysklands deltagande i stödsåtgärderna till de konkursmässiga euroländerna är förenligt med grundlagen. Riksbanken lämnade kvar reporäntan på 2,00 procent och från Tyskland kom positiva produktionssiffror. Trots alla dessa ”positiva” nyheter hade det skapats alltför stora spänningar i diagrammen efter de senaste tre dagarnas kraftiga nedgångar. Efter den sista halvtimmens rally stängde OMXS30 på dagshögsta 918,02 vilket motsvarade en uppgång med 3,47 procent. Det innebär att nedgången hittills i år noteras kring 20 procent. 63 av de 65 aktier jag dagligen går igenom stängde på plus. Bäst gick rapporterande Clas Ohlson som steg 23 procent. Omsättningen uppgick inte till mer än 13,5 miljarder kronor vilket var 13 procent lägre än det dagliga snittet för de senaste 3 månaderna.

Stockholmsbörsen öppnade upp med ett gap under onsdagen, som aldrig täpptes till, utrymmet kommer då att fungera som ett stöd. Efter det inledande gapet var det små skvalpiga rörelser fram till en halvtimme före stängning. Obamas utspel om 300 miljarder USD för att sänka skatter och öka antalet jobb, tillsammans med uttalanden från Fed att det behövs mer och beslutet från författningsdomstolen att Tysklands deltagande i stödsåtgärderna till de konkursmässiga euroländerna är förenligt med grundlagen. Riksbanken lämnade kvar reporäntan på 2,00 procent och från Tyskland kom positiva produktionssiffror. Trots alla dessa ”positiva” nyheter hade det skapats alltför stora spänningar i diagrammen efter de senaste tre dagarnas kraftiga nedgångar. Efter den sista halvtimmens rally stängde OMXS30 på dagshögsta 918,02 vilket motsvarade en uppgång med 3,47 procent. Det innebär att nedgången hittills i år noteras kring 20 procent. 63 av de 65 aktier jag dagligen går igenom stängde på plus. Bäst gick rapporterande Clas Ohlson som steg 23 procent. Omsättningen uppgick inte till mer än 13,5 miljarder kronor vilket var 13 procent lägre än det dagliga snittet för de senaste 3 månaderna.

Högst omsatt under onsdagen blev Volvo B följt av HM och Atlas Copco. Alla tre steg med 5,5%, 2,4% och 4,8% i nämnd ordning.

Alla sektorer på Stockholmsbörsen stängde på plus igår. Bäst gick energi och verkstad som steg med 4,4 respektive 4,1 procent. Sämst gick detaljhandelsbolag, pressat av Axfood och Swedish Match, sektorn höll sig bara knappt över nollan. Scania B avancerade 6,1 procent till 106,90 kronor. Trelleborg B steg 5,5 procent till 50,00 kronor. Övriga verkstadsbolag som gick starkt var Alfa Laval och Atlas Copco, med uppgångar på 4,1 respektive 4,8 procent.

I spåren på stigande råvarupriser avancerade Alliance Oil med 6,8 procent till 77,20 kronor. Även Boliden gick bättre än börsen som helhet med en uppgång på 5,4 procent till 80,90 kronor.

Efter en kvartalsrapport som överträffade även den mest optimistiska bedömmare tokrusade Clas Ohlson, med 23 procent till 86,50 kronor.

VIX (fear index) föll igår tillbaks med 9,8 procent till 33,4 vilket korrelerade bra mot börsuppgången. Osäkerheten är fortsatt stor och den tajta formationen i VIX-diagrammet kommer med stor sannolikhet snart att resultera i ett utbrott. Vi har ett stöd vid 31,5 och ett antal motstånd mellan 40-48. Om det blir upp- eller ner är omöjligt att sia om även om vågskålen trots gårdagens nedgång väger över för ett utbrott uppåt, vilket innebär att motsvarande utbrott sker på nedsidan hos börsindexen. Det är alltså fortfarande påtagligt skakigt och det gäller att inte bli kaxig varken under upp- eller nedgångsfaserna. Tassa fram med små positioner och var beredd på tvära kast!

Dollarn noteras nu på morgonen i 6,38 mot kronan vilket kan jämföras 6,44 igår morse. Det är små förändringar mot euron, även om dollarn stigit marginellt mot euron sedan i fredags. Just nu noteras valutaparet USD/EUR i 0,71 (även i går morse 0,71). Lågvollaläget i USD/EUR är mycket intressant och jag väntar spänt på utbrottet från denna formation. Vid 0,72 hittar vi toppen i konsolideringen.

Råoljepriset (Brent) noterades vid igår morse i 113 dollar per fat och har fortsatt upp för att idag noteras kring 115,5 dollar per fat.

Guldpriset visar dock fortfarande tydligt att osäkerheten är fortsatt stor. Flykten till den ”säkrare valutan guld” är tydlig. Visserligen föll guldet något igår (inte konstigt med ett sådant börsrally). I går morse kostade ett uns guld 1874 dollar och idag på morgonen noteras ett uns i 1830 dollar men nedgången är trots allt än så länge marginell med tanke på den senate tidens parabolikliknande uppgång.

Silverpriset noteras alltmer i ett lågvollaläge. Igår morse kostade ett uns silver 41,9 dollar och idag på morgonen har det fallit marginellt till 41,5 dollar per uns.

Den tioåriga amerikanska obligationsräntan steg med 5 punkter till 2,04 igår.

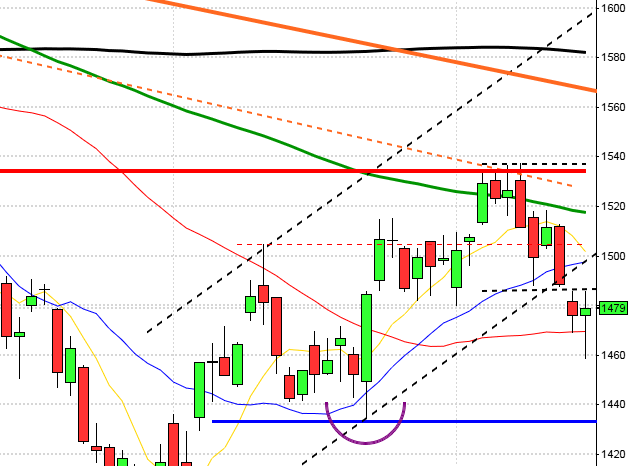

Även uppgången på Stockholmsbörsen igår var väntat skall vi inte räkna med någon längre resa. Det mesta tyder på att toppen vid 966-970 håller och då får vi ett bra blankningsläge i samband med vändningen nedåt. Vi skall även fortsättningsvis vara beredda på tvära kast när någon av begränsningarna i konsolideringen närmar sig. Gårdagens starka stängning borde ”spilla över” på dagens öppning och ge en inledande uppgång, men redan vid någon av de första motståndsnivåerna nedan kan det vända ner igen.

Även uppgången på Stockholmsbörsen igår var väntat skall vi inte räkna med någon längre resa. Det mesta tyder på att toppen vid 966-970 håller och då får vi ett bra blankningsläge i samband med vändningen nedåt. Vi skall även fortsättningsvis vara beredda på tvära kast när någon av begränsningarna i konsolideringen närmar sig. Gårdagens starka stängning borde ”spilla över” på dagens öppning och ge en inledande uppgång, men redan vid någon av de första motståndsnivåerna nedan kan det vända ner igen.

Motstånd: 924 / 930 / 948 / 966 / 970

Stöd: 906 / 894 / 874 / 860 / 851 / 838 / 814

Erik Penser stänger ner tradingavdelningen och runt 30 personer väntas få lämna bolaget. Är det ett nytt HQ? Nej, det tror jag inte! Erik Penser är en (vad jag tror) seriös aktör som har fötterna på jorden. Men varför en dyr tradingavdelning när datorhandeln går som tåget?

Även om reporäntan hålls kvar på låga 2,00 procent bör hushållen vara beredda på att räntan snart höjs igen, säger Stefan Ingves. Ledande ekonomer säger sig vilja ha en lägre räntebana (helt vansinnigt tror jag).

Hur kan Bo Lundgren, riksgäldens chef tycka att det är positivt med en rekonstruktion av Saab? Han gjorde inte bara bort sig som partiledare, nu måste han trillat och slagit i huvudet ordentligt. Saab kommer ALDRIG att överleva i den form bolaget drivs idag, än mindre med en clown vid ratten och alldeles oavsett hur många rekonstruktioner bolaget får ta del av. Det kostar allt och alla (framförallt skattebetalarna) en massa onödiga pengar och lidande att driva en bilfabrik med konstgjord andning, som dessutom om den kommer igång tillverkar bilar som ingen vill ha! De totala skulderna närmar sig 7 miljarder kronor och även om produktionen kommer igång hur skall utvecklingen drivas vidare och med vilka pengar. Hur kan den politiska fasaden vara så viktig att man inte längre rakryggat vågar stå emot fackliga påtryckningar – pinsamt Bo Lundgren!

Ni som läst mina böcker vet hur illa jag tycker om Bear- och Bull-produkter (så kallade börshandlade fonder, ETF:er). Är det stor volla äts avkastningen upp och är det låg volla äts avkastningen upp… Jag har tagit upp ett antal exempel i böckerna och tidigare här på bloggen och idag läser jag att min pålästa bloggranne Cornucopia åter tar upp samma problem. Bättre då att handla med minifutures där man kan räkna ut värdet och välja en mini med en hävstång som står i relation till den risk positionen har.

Inga rapporter av värde idag.

Håll koll på följande tider:

– Japan: bytesbalans juli kl 1.50 (sämre än väntat i juli)

– Japan: maskinorder juli kl 1.50 (+4% i juli)

– Estland: BNP (def) 2 kv kl 7.00 (+8,4% Q2)

– Tyskland: handels- och bytesbalans juli kl 8.00 (+7,5 miljarder euro, väntat 11)

– Nederländerna: KPI augusti kl 9.30

– Litauen: KPI augusti kl 10.00

– Island: BNP 2 kv kl 11.00

– Irland: KPI augusti kl 12.00

– Lettland: KPI augusti kl 12.00

– Lettland: BNP (def) 2 kv kl 12.00

– USA: handelsbalans juli kl 14.30

– USA: nyanmälda arbetslösa v35 kl 14.30

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

– USA: DOE veckovisa oljelager kl 17.00

– Grekland: BNP (def) 2 kv

Det var helt väntat att det amerikanska börserna skulle öppna upp igår. I samband med konsolideringsperioder slängs man mellan hopp och förtvivlan. Efter tre dagars nedgångar fick spekulationer om en generös jobbplan från president Obama och uttalanden från Fed att det behövs ännu mer stimulanser börserna att stiga oavbrutet under onsdagen. Stängningen på dagshögsta 1198,62 för S&P 500 motsvarade en uppgång på 2,68 procent. Omsättningen var marginellt lägre än det dagliga snittet för de senaste tre månaderna.

Bäst gick finans, energi- och verkstadsbolag på de amerikanska börserna igår. Bank of America stängde hela 7 procent högre än i tisdags. Chevron avancerade 3,8 procent och Yahoo steg 5,4 procent efter nyheten att deras kvinnliga chef fått sparken.

Idag förväntas det att president Barack Obama kommer att presentera ett förslag för att ”skapa” nya arbetstillfällen i USA (”VM i AMS…”). Enligt uppgift inkluderar förslagen tillförsel (högre skuldsättning) av omkring 300 miljarder dollar till den amerikanska ekonomin under 2012, i form av skattesänkningar, infrastruktursatsningar och direkt stöd. Imponerande… not! Senare under dagen kommer Ben Bernanke att tala och veckan avslutas med ett G7-möte som varar tom lördag.

S&P 500 inför torsdagen: I samband med konsolideringar brukar jag tjata om att man skall vara beredd på tvära kast och vara beredd på att slängas mellan hopp och förtvivlan. På mina kurser kallar jag det för att vi måste bli av med de som inte skall vara med på festen… Förra veckan var det brant nedåt och tidningsrubrikerna var nattsvarta, igår nämnde Obama att jobben inte blir fler och både han och Fed pratar nu om nya lättnader. Marknaden jublar och teflonminnet (inte datorerna, de är programmerade av människor) gör att vi bjuds på ett rally, som kändes avlägset så sent som i helgen. En bull- eller bearmarket skapas inte av några dagars upp- eller nedgång. En kraftig uppgång i en nedgångsfas lockar snarare fyndköpare som blankarna kan använda sig av för att komma in i korta positioner till ett bättre pris, en så kallad ”bulltrap”. Risken är fortfarande stor för att veckan kommer avslutas på minus och vi ska vara beredda på nya nedställ, om inte förr när taket i kanalen närmar sig.

S&P 500 inför torsdagen: I samband med konsolideringar brukar jag tjata om att man skall vara beredd på tvära kast och vara beredd på att slängas mellan hopp och förtvivlan. På mina kurser kallar jag det för att vi måste bli av med de som inte skall vara med på festen… Förra veckan var det brant nedåt och tidningsrubrikerna var nattsvarta, igår nämnde Obama att jobben inte blir fler och både han och Fed pratar nu om nya lättnader. Marknaden jublar och teflonminnet (inte datorerna, de är programmerade av människor) gör att vi bjuds på ett rally, som kändes avlägset så sent som i helgen. En bull- eller bearmarket skapas inte av några dagars upp- eller nedgång. En kraftig uppgång i en nedgångsfas lockar snarare fyndköpare som blankarna kan använda sig av för att komma in i korta positioner till ett bättre pris, en så kallad ”bulltrap”. Risken är fortfarande stor för att veckan kommer avslutas på minus och vi ska vara beredda på nya nedställ, om inte förr när taket i kanalen närmar sig.

Motstånd: 1209 / 1220 / 1231 / 1253 / 1286

Stöd: 1177 / 1155 / 1140 / 1121 / 1101 / 1089

I Asien är det mestadels små uppgångar. Det bredare Asia Top 100 stiger med 0,3 procent. I Japan noteras Nikkei kring nollan. Hong Kong går tvärs emot och backar 0,8 procent, med press från teleoperatörer. De aktier som har stor exponering mot den amerikanska marknaden stiger mer än snittet, efter Barack Obamas indikationer på sänkta skatter och jobbrelaterade bidrag… Antalet sysselsatta i Australien har pressat tillbaks den inledande uppgången.