Intresseklubben antecknar: Fedchef i Dallas, Richard Fisher, sade igår att Fed:s rekordstora stimulanser trots att alla bromsar släppts, blir mindre verkningsfulla om det inte finns någon klar linje i USA:s finanspolitik. Efter sitt tal Fisher att det 30-åriga rallyt i obligationer är på väg mot sitt slut. För tillfället är det i det närmaste helt oväsentligt hur bra de ekonomiska siffrorna kommer in, allt fokus är just nu inställt på när Fed kommer att trappa ned på de enorma tillgångsköpen. Flera ekonomer uttalade sig under gårdagen att de ser en nedtrappning fom september som trolig och det skrämmer med all önskvärd tydlighet placerarkollektivet. Man behöver inte ha alltför stora ekonomiska studieskulder för att inse att det inte är bra om företag och investerare lånar till nästintill nollränta och köper alldeles för riskfyllda investeringar. Den viktigaste siffran igår var det amerikanska handelsunderskottet som var lägre än under april men i den positiva vågskålen steg detaljhandeln mer än väntat under föregående vecka.

Intresseklubben antecknar: Fedchef i Dallas, Richard Fisher, sade igår att Fed:s rekordstora stimulanser trots att alla bromsar släppts, blir mindre verkningsfulla om det inte finns någon klar linje i USA:s finanspolitik. Efter sitt tal Fisher att det 30-åriga rallyt i obligationer är på väg mot sitt slut. För tillfället är det i det närmaste helt oväsentligt hur bra de ekonomiska siffrorna kommer in, allt fokus är just nu inställt på när Fed kommer att trappa ned på de enorma tillgångsköpen. Flera ekonomer uttalade sig under gårdagen att de ser en nedtrappning fom september som trolig och det skrämmer med all önskvärd tydlighet placerarkollektivet. Man behöver inte ha alltför stora ekonomiska studieskulder för att inse att det inte är bra om företag och investerare lånar till nästintill nollränta och köper alldeles för riskfyllda investeringar. Den viktigaste siffran igår var det amerikanska handelsunderskottet som var lägre än under april men i den positiva vågskålen steg detaljhandeln mer än väntat under föregående vecka.

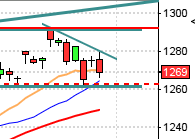

Stockholmsbörsen: Efter ett positivt gap och en likaledes inledning steg storbolagsindexet upp till 1220-nivån som motsvarade en uppgång med 0,8 procent. Klockan 11.00 hade uppgången och det inledande gapet täppts till och nedgången fortsatte till 1205 som utgjorde dagslägsta innan kursen sedan vände upp vid 17.09 och hyfsade till stängningen som skedde vid 1207,6 vilket motsvarade en måttlig nedgång med 0,2 procent.

De två senaste dagarna har de initiala uppgångarna enkelt eliminerats av säljarna och nu är det inte långt kvar till 1200-nivån som är en viktig sentimentsnivå.

Maj månad slutade med en uppgång på 1,7 procent och föregående vecka blev en marginell nedgång med 0,2 procent vilket innebär att årets uppgång reducerats till 9,3 procent.

För två veckor sedan varnade jag för att följa med indexet upp även om det passerade 1250-nivån och i efterhand visade det sig att vi ska ta det försiktigt när flocken håller på att bli alltför euforisk. Om indexet åter vänder upp och återtestar nivån är det viktigt att vi ser en tilltagande volym och momentum så att man inte fastnar i en bulltrap.

Totalt steg 201 aktier och 231 stängde på minus under gårdagen. Bäst av aktierna som ingår i OMXS30 gick Nokia och MTG som steg med 3,1 respektive 2,6 procent. Sämst gick Alfa Laval och Atlas Copco som backade med 2,1 respektive 1,4 procent vardera.

En av de aktier som gick bäst igår var Avtech Sweden som steg med 24 procent, även Fingerprint gick som väntat bra med en uppgång på 24 procent. Wiking Mineral tillhörde förlorna med en nedgång på hela 23 procent. Rörvik Timber backade åter med 19 procent.

Högst omsatta aktier under fredagen blev Swedbank A med 796 miljoner kronor, Meda A med 622 miljoner kronor följt av Volvo B med 528 miljoner kronor.

Omsättningen på OMXS30 var lägre än i måndags och upp uppgick inte till mer än 10,6 miljarder kronor på OMXS30 vilket var 11 procent lägre det dagliga snittet för de senaste tre månaderna.

OMXS30 inför onsdagen:

SP500 inför onsdagen:

Rapporter på den svenska börsen:

– Elekta (kl 7.30)

Kapitalmarknadsdag:

– Rezidor kl 9.00

Idag handlas följande bolag exklusive utdelning:

– Opera Software (0:22 nok), Seadrill (0:88 usd), TGS-Nopec (8:00 nok)

Av intresse för någon kanske:

– Elekta: telefonkonferens kl 10.00

– Köpenhamnsbörsen stängd

– Öresund: presenterar substansvärde

Håll koll på följande tider idag:

– Storbritannien: BRC butiksprisindex maj kl 1.01

* Australien: BNP-siffror kl 03.30 som kom in något lägre än väntat

– Kina: HSBC tjänste-PMI maj kl 3.45

– Finland: BNP 1 kv kl 8.00

– Silf/Swedbank: tjänste-PMI maj kl 8.30

– EMU: tjänste-PMI (def) maj kl 9.58

– EMU: detaljhandel april kl 11.00

– EMU: BNP (prel) 1 kv kl 11.00

– Portugal: BNP (def) 1 kv kl 12.00

– Penningmarknaden stänger kl 12.00

* USA: ADP sysselsättning privat sektor maj kl 14.15

– USA: produktivitet, enhetsarbetskostnader (def) 1 kv kl 14.30

– Belgien: BNP (def) 1 kv kl 15.00

– USA: ISM-index tjänstesektorn maj kl 16.00

– USA: industriorder april kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

– Fed: Beige Book kl 20.00

USA: Efter en mindre uppgång till 1647 föll indexet tillbaks till 1624 som noterades som dagslägsta två timmar innan stängningen som skedde på 1631,3 vilket motsvarade en nedgång med 0,6 procent. Placerarkollektivet flydde även under tisdagen risk och sämst av de ledande indexen gick Russell 2000 som backade 0,9 procent. Av de senaste 9 börsdagarna har S&P 500 stängt på minus 6 gånger. För Nasdaq 100 noterades den åttonde raka nedgången på de senaste 13 börsdagarna.

Bästa sektorer under tisdagen blev defensiva telekom- och dollarrelaterade bolag som steg med 0,8 respektive 0,1 procent. Sämst fick guld och finans som stängde ner med 1,9 respektive 0,9 procent.

Omsättningen var lägre än i måndags och uppgick till totalt 2,3 miljarder aktier på S&P 500 vilket var 4,9 procent högre än det dagliga snittet för de senaste tre månaderna. 232 av de 500 aktier som ingår i S&P 500-indexet steg. Förra veckan innebar en nedgång för S&P 500-indexet med ytterligare 1,1 procent vilket summerar årets uppgång till 14,4 procent jämfört med Nasdaq Composites uppgång i år som nu noteras till hela 16,4 procent.

Alla tre IT-jättar som jag dagligen backade under tisdagen. Apple föll med måttliga 0,3 procent till $449,3. Google backade med 1,0 procent till $859,1 medan Facebook föll med ytterligare 1,4 procent till $23,5.

Asien: Det är mestadels nedåt på de asiatiska börserna nu på morgonen efter den upptrappade oron kring Feds eventuella nedtrappning av stimulanspaketen. Det blev inte bättre när Japans premiärminister Shinzo Abe försökte lugna placerarkollektivet genom att åter säga att han ska slakta deflationstrycket med finans- och penningpolitiska åtgärder. Shinzo Abe sade vidare att tillväxtstrategin är centralpunkten i Japans ekonomiska politik, och han ska grundligt avlägsna alla hinder för företagsaktivitet.