Intresseklubben antecknar: Oron för hur och när nedskalningen av Fed:s obligationsköp ska ske dämpar tillsammans med den säsongsmässigt svaga perioden riskaptiten. Av de senaste åtta dagarna har sex stängt på minus. Trots att amerikanska myndigheter väckt åtal mot två före detta anställda på JP Morgon som ansvariga för den 6,2 miljarder dollar stora förlust som banken gjorde förra året klarade sig aktien bra igår. Detaljhandelsförsäljningen kom in sämre än väntat vilket avspeglade sig hos de ingående aktierna i sektorn och även på DJIA.

Intresseklubben antecknar: Oron för hur och när nedskalningen av Fed:s obligationsköp ska ske dämpar tillsammans med den säsongsmässigt svaga perioden riskaptiten. Av de senaste åtta dagarna har sex stängt på minus. Trots att amerikanska myndigheter väckt åtal mot två före detta anställda på JP Morgon som ansvariga för den 6,2 miljarder dollar stora förlust som banken gjorde förra året klarade sig aktien bra igår. Detaljhandelsförsäljningen kom in sämre än väntat vilket avspeglade sig hos de ingående aktierna i sektorn och även på DJIA.

Stockholmsbörsen: Redan under torsdagsinledningen togs 1260-nivån ut och kursen fortsatte under förmiddagen upp till 1266 innan det började gå tungt. Det var svagt nedåt under eftermiddagen och stängningen på 1262,5 motsvarade en uppgång med marginella 0,2 procent.

Även om vi nu har ett utbrott över den viktiga 1260-nivån är det ännu inte övertygande. Gårdagens öppning och stängning på ungefär samma nivå, där svansen på ovansidan var större än den på nedsidan visar tydligt att det är ett osäkert utbrott.

Föregående vecka stängde med en marginell uppgång på 0,3 procent vilket innebär att vi nu kan lägga sex veckors uppgång till handlingarna. Den totala uppgången i år uppgår nu till 14,3 procent.

Totalt steg igår 273 aktier medan 175 stängde ner och på OMXS30 deltog endast 54 procent av de aktier som ingår i indexet i uppgången.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår SKF B (+1,0%), Electrolux B (+0,9%) följt av Ericsson B (+0,7%). Sämst gick AstraZeneca (-1,9%), Assa Abloy (-0,9%) följt av Boliden (-0,7%).

Omsättningen på OMXS30 var den lägsta under veckan och uppgick inte till mer än 8,6 miljarder kronor vilket var 20 procent lägre än det dagliga snittet för de senaste tre månaderna.

Varningssignalerna blinkar allt kraftigare och det börjar bli ansträngt på ovansidan. Allt färre aktier deltar i uppgångarna och volymbalansen är negativ. Gummisnodden varnar för att vi ska vara försiktiga att delta i utbrottet. Utseendet påminner till stora delar om det vi hade i slutet av maj.

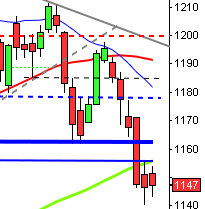

OMXS30 inför torsdagen:

SP500 inför torsdagen:

Rapporter på Stockholmsbörsen:

– Beijer Alma (kl 12.00), Biotage (kl 8.00), Connecta (kl 13.00), DGC (kl 8.30), Fenix Outdoor (kl 13.00), HIQ (kl 7.30), Oriflame (kl 7.15), Ratos (kl 8.00), Traction (kl 11.00)

Utländska rapporter:

– Briggs & Stratton, China Mobile, Epicept, Wal-Mart (kl 13.00)

Övrigt som kan vara av intresse:

– De italienska och indiska börserna håller stäng idag

– Clas Ohlson: presenterar försäljningssiffror för juli kl 8.00

– Swedol: försäljningsrapport för juli kl 8.50

– HIQ: rapportpresentation kl 9.00

– Oriflame: telefonkonferens kl 9.30

– DGC: telefonkonferens kl 10.00

– Ratos: telefonkonferens kl 10.00

– H&M: presenterar försäljningssiffror för juli

Håll koll på följande tider idag:

– SCB: produktion näringslivet juni kl 9.30

– Erik Penser: konjunkturprognos kl 9.30

* Storbritannien: detaljhandel juli kl 10.30

– USA: Empire manufacturing index augusti kl 14.30

* USA: KPI juli kl 14.30

* USA: nyanmälda arbetslösa v 32 kl 14.30

– USA: TICS-flöden juni kl 15.00

– USA: industriproduktion juli kl 15.15

– USA: Bloomberg konsumentförtroende veckosiffra kl 15.45

– USA: NAHB husmarknadsindex augusti kl 16.00

– USA: Philadelphia Fed-index augusti kl 16.00

USA igår: Till skillnad mot de senaste dagarnas mönster där köparna kommit tillbaks efter initiala nedgångar lyckades inte köparna komma tillbaks under onsdagen. Även om stängningen skedde vid 1685,3 och en nedgång med 0,5 procent hamnar det dock i den positiva vågskålen att inte nedgången blev större.

Hela gårdagens kursstapel noterades innanför tisdagens och indikerar en viss osäkerhet.

För precis en vecka sedan skrev jag: ”Nivån 1695/1700 utgör ett första motstånd men en passering av 1710 kan utgöra en trigger för en ny uppgångsfas”. De kortsiktigt överköpta nivåerna och den negativa divergens tillsammans med en säsongsmässigt svag period (augusti och september) kan dock medföra att det behövs en kraftfull rekyl innan köparna på allvar lockas tillbaks. Volymerna i samband med uppgångarna indikerar inte att riskaptiten finns för tillfället. Detta gäller fortfarande med tillägget att en punktering av 1676 kan trigga en kraftfull rekyl.

Volymen igår var den högsta under veckan men trots det nästan 10 procent under det dagliga snittet för de senaste tre månaderna.

Bäst gick basråvaror som var den enda sektor som stängde på plus. Sämst gick cykliska detaljhandelsbolag följt av verkstad.

Endast en av de tre amerikanska IT-jättar som jag dagligen följer steg under måndagen. Apple fortsatte sin uppgång även under torsdagen och steg med en ny uppgång med ytterligare 1,8 procent och stängningskursen $498,5. Facebook backade med 1,0 procent till $36,6 och Google noterade en nedgång med 1,3 procent till $898,8.

Asien: Idag bryts den längsta uppgångsfasen på sex veckor på de asiatiska börserna. Oron kring hur Fed kommer att trappa ner tillgångsköpen minskar riskaptiten och många index noteras nära viktiga motstånd. Rapportsäsongen har hittills inte varit så övertygande som analytikerna hade förutspått. De stundande sysselsättningssiffrorna kan få större betydelse än normalt när de presenteras framöver. Det är blandade rörelser på de asiatiska börserna där japanska Nikkei tillhör sänkena medan de kinesiska kollegorna stiger något.