BÖRSEN: RÅVARUBOLAG ANFÖRDE UPPGÅNG, NCC TAPPADE, OMXS30 +1,1%

BÖRSEN: RÅVARUBOLAG ANFÖRDE UPPGÅNG, NCC TAPPADE, OMXS30 +1,1%

STOCKHOLM (Direkt) Stockholmsbörsen rörde sig högre under torsdagens handel, medan handelsplatserna i USA höll stängt för Thanksgiving-firande. Råvarubolag hörde till vinnarna.

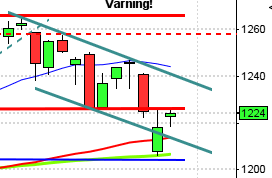

Igår skrev jag: ”På kort sikt ska vi företrädesvis leta positioner för uppgång men vara noga med att göra det i samband med positiva omslagsformationer som inte sker strax under viktiga motstånd.”

Torsdagen fortsatte i den riktning som började stakas ut med den dubbelbotten vi fick i de kortare intradagsupplösningarna redan i tisdags. Köparna höll i taktpinnen större delen av dagen och stängningen skedde med ”visst besvär” nära dagshögsta. Torsdagens uppgång skrevs till slut till 1,0 procent och 1522,3 vilket var relativt högt upp i kursstapeln.

En bullish harami, som onsdagens kursstapel liknade, är en vändningsformation och vad behöver en sådan för att bli just det? Jo, något att vända. Hade vi någon negativ utdragen trend att vända häromdagen? Nej, men då kanske någon tänker att det trots allt blev bra eftersom torsdagens kursstapel ändå bekräftade formationen. Jo, så blev det men som jag skrev inför gårdagen ska vi vara försiktiga med att ta nya positioner för uppgång precis under motstånd och nu är det ett helt kluster med motstånd som kan ställa till det för nyanlända köpare. I de fall kursen historiskt har effektuerat en liknande formation och dagen efter befunnit sig mindre än 1 procent under tiodagarshögsta har kursen stått lägre i 58 procent av fallen fem dagar senare. Det kan nämnas att det inte är speciellt många träffar de senaste 19 åren men rensat från allt annat stärks statistiken av att kursen strax innan en tvåveckorshögsta i nästan 70 procent av fallen stått lägre en vecka senare. Det räcker med andra ord inte med denna typ av positiva formation för att det ska finnas en edge på fem dagars sikt.

Volymen igår var naturligtvis betydligt lägre än normalt, eftersom USA höll stängt. Jag påpekade även inför gårdagen att man ska vara lite försiktig när kursen stiger utan tilltagande volymer. Det är tre saker jag vill ha på plats vid uppgångar och det är tilltagande volym, allt fler aktier som bär uppgången och fri sikt (inga jobbiga hinder i vägen. Trots den kraftiga uppgången igår var det bara 56 procent av de aktier jag dagligen bevakar som bar upp uppgången. Bästa sektorer blev basråvaror och defensiva telekom medan konsumentrelaterade produkter och tjänster gick sämst. Det kan även nämnas att small och midcap gick sämre än largecap vilket även det kan vara ett tecken på att glaset tolkas något mer ”halvtomt” inför fredagen.

STOCKHOLM (Direkt) I topp inom storbolagsindexet återfanns SSAB och Boliden med uppgångar på 3,1 respektive 2,5 procent. Basmetallpriserna har stärkts på bred front under dagen, efter rapporter om att de större koppar- och nickelproducenterna i Kina ska träffas för att diskutera hur man ska svara på den senaste tidens prisfall på basmetallmarknaden.

Enligt källor till Bloomberg News ska den kinesiska regeringen också överväga en eventuell intervention för att stötta metallindustrin, bland annat genom förbud mot överdrivna blankningar i metallkontrakt.

Onsdagens vinnare inom OMXS30, Skanska, sällade sig även till bäst presterande aktier med plus 1,5 procent. Så gjorde även Handelsbanken (+2,0%), Atlas Copco (+1,9%), Ericsson (+1,9%) samt Sandvik som steg 2,3 procent med stöd i att Pareto rekommenderat köp i aktien.

I den nedre halvan av indexet hittades SKF och H&M, båda aktierna pressade av rekommendationssänkningar. SKF stängde ned 2,0 procent, medan H&M steg 0,3 procent.

Under morgonen släppte NCC nyheter från sin kapitalmarknadsdag: nya finansiella mål och detaljer kring utdelningen av bostadsdelen Housing nästa år. Utdelningen föreslås ske i stället för kontantutdelning, vilket alltså innebär att NCC slopar nästa års vanliga utdelning – ett besked marknaden inte gillade.

Enligt NCC:s finanschef Ann-Sofie Danielsson skulle soliditeten bli för låg vid en kontantutdelning för 2015. Aktien dalade 4,5 procent.

Dagen bjöd också på en hel del rapporter, om än från bolag av den lite mindre storleken.

Installatören tillika börsnykomlingen Bravida redovisade en betydligt resultat- och försäljningsförbättring för det tredje kvartalet, samt en organisk tillväxt som var högre än marknaden. Aktien steg 4,4 procent.

Även Sensys Gatso redovisade en försäljningsökning under kvartalet, men samtidigt försämrades rörelseresultatet till -7,4 miljoner kronor. Även exklusive förvärvskostnader, som drog ned rörelseresultatet till minus i kvartalet, var siffran under föregående års. Aktien rasade 23 procent under dagen, och var därmed sämsta aktie på Stockholmsbörsen för dagen.

Ventilationsbolaget Systemairs rapport var sämre än väntat vad avser rörelsemarginalen, som uppgick till 8,3 mot väntade 10,2 procent. Aktien föll med drygt 10 procent.

Net Insight, som steg 21 procent under onsdagen efter att bolaget tecknat ett ramavtal med nätoperatören Tata Communication, fortsatte upp 11 procent på torsdagen.

Fingerprint Cards aviserade under dagen att dess sensor ingår i nya telefonen Huawei Mate 8. Aktien steg 2,6 procent, till den nya rekordnivån 547 kronor. Sektorkollegan Precise Biometrics, vars produkt Biomatch Mobile också finns med i telefonmodellen, avancerade nära 9 procent.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Allenex (kl 8.30)

NGM

– Concent, Glycorex

FIRST NORTH

– Skånska Energi (kl 8.00), 203 Web Group (kl 8.30), Auriant Mining, Misen Energy, Nicoccino, Petrogrand, Rusforest, Wifog

AKTIETORGET

– Accelerator, Axonkids, C Security, Easyfill, Ecomb, Genesis It (ändrat datum från 28/11), Redsense Medical, True Heading, WNT Research

STÄMMOR

– ASTG (extra), Play Hippo (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Ericsson: strategiuppdatering i London med strategichefen Rima Qureshi kl 9.30-11.00

– 203 Web Group: rapportpresentation kl 10.00

– Consilium: bolagspresentation hos Remium kl 12.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Bahnhof: första dag för handel utan teckningsrätt i nyemission i dotterbolaget Elementica

– Peptonic: anmälningstid i nyemission inleds (avslutas 11/12)

– Savo-Solar: anmälningstid i nyemission inleds (avslutas 11/12 i Sverige och 15/12 i Finland)

– Taurus Energy: första dag för handel utan teckningsrätt i nyemission

KAPITALMARKNADSDAG

– JM kl 10.00-14.00

– Konecranes

EXKLUSIVE UTDELNING

– Chr Hansen (4:70 dkk), Real X State (9:48 kr i preferensaktier för 3 kv)

ÖVRIGT BOLAG OCH BÖRS

– USA-börserna har halvdag, stänger kl 19.00

MAKROSTATISTIK

– Japan: arbetslöshet oktober kl 0.30

– Japan: KPI oktober kl 0.30

– Japan: hushållens konsumtion oktober kl 0.30

– Kina: vinster industriföretag oktober kl 2.30

– Spanien: KPI (prel) november kl 9.00

* SCB: detaljhandel oktober kl 9.30

– Litauen: BNP (def) 3 kv kl 10.00

– Storbritannien: BNP (prel) 3 kv kl 10.30

* EMU: konfidensindikator november kl 11.00

– EMU: indikator företagsklimat november kl 11.00

– Grekland: BNP (def) 3 kv kl 11.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

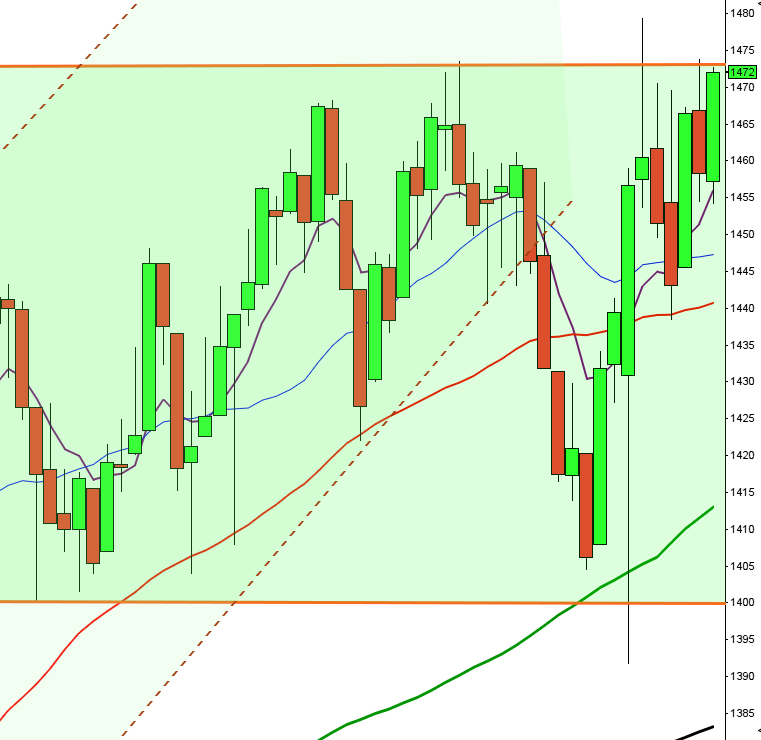

USA-börsen i onsdags: Inför onsdagen skrev jag: ”Köparna kommer tillbaks på allt högre nivåer vilket är positivt men det mesta talar för att det kan bli en skvalpig och svårtrejdad period tills begränsningarna i tradingrangen passerats.”

Eftersom de amerikanska börserna höll stängt för att fira Thanksgiving igår är större delen av texten samma som igår morse. Det är bara veckohistoriken som uppdaterats.

Onsdagen blev en skvalpig tillställning där kursen pendlade mellan 2086 och 2093 hela dagen. Stängningen var oförändrad mot i onsdags och det var den minsta dagsrangen sedan den 22 maj och vollan har inte varit lika låg i intradagsperspektivet sen den 17 augusti. Efter förra onsdagen har det varit relativt små boxar varje dag och snittet är den minsta femdagarsrörelsen sen den 17 augusti.

Efter låg volla och små kursstaplar brukar vi få se större kursstaplar och en vollaexpansion. Det vi däremot inte vet är om rörelsen kommer att ske uppåt eller nedåt. Studerar vi historien är det dock vanligare att det sker i den föregående trendens riktning som i detta fall innebär att det är mer som talar för upp- än nedgång.

Volymen i onsdags var den lägsta sedan 8 juli och hela 33 procent under det dagliga snittet för de senaste tre månaderna. Endast en av de fyra IT-aktier som jag dagligen följer för att få en indikation på om placerarkollektivet tolkar glaset halvfullt eller halvtomt steg i onsdags. Totalt steg dock 242 av de aktier som SP500 består av igår. Bästa sektor blev hälsovård medan basråvaror gick sämst men det var relativt små förändringar hos de flesta sektorer.

VIX föll med 4,6 procent igår till 15,2 ilket innebär att placerarkollektivet anser det normalt med rörelser mellan 2180 och 1995 den närmaste månaden.