NEW YORK: STÄNGNING PÅ PLUS, FED FÖRSIKTIGARE, S&P +0,5%

NEW YORK: STÄNGNING PÅ PLUS, FED FÖRSIKTIGARE, S&P +0,5%

STOCKHOLM (Direkt) Efter ett par timmars handel på onsdagen vände USA-börserna upp från initiala nedgångar och avslutade dagen på plus.

Vid stängning noterades Dow Jones Industrial Average 0,4 procent högre till nivån 18.918, och S&P 500 ökade 0,5 procent till 2.100. Nasdaq Composite avancerade 0,75 procent till 4.859.

Protokollet från Feds senaste penningpolitiska möte den 14-15 juni visade på större osäkerhet hos ledamöterna efter svagare jobbstatistik och inför Storbritanniens EU-omröstning.

ISM:s inköpschefsindex för tjänstesektorn visade på en ökning till den högsta nivån på sju månader, med ökning både gällande nya order och sysselsättning.

Netflix hörde till onsdagens kursförlorare med en nedgång på 3,6 procent. Analytiker på Jefferies nedgraderade aktien till ”underperform” från behåll. Netflixs marknader i övriga världen bedöms av Jefferies inte kunna kompensera för en inbromsning i Nordamerika.

Energisektorn följde inte med i uppgången. Bensinbolagen Marathon och Tesoro backade båda mer än 5 procent. Handlare i New York uttryckte farhågor om minskad bensinförbrukning som också sätter press på råoljepriset.

Flygbolagen American Airlines och United fick sänkta rekommendationer av Credit Suisse, och båda backade med närmare 3 procent.

Nasdaq-listade Nortek rusade nära 40 procent efter att ett uppköpsbud från Melrose Industries accepterats. Omsättningen var närmare 4.000 procent högre än normalt.

Räntan på en tioårig amerikansk statsobligation var ned 2 punkter till 1,37 procent.

Stockholmsbörsen: Igår skrev skrev jag: ”Det ska nu bli spännande att se var köparna är villiga att kliva in och suga upp säljtrycket, vilket vi ännu inte ser några tecken på.”

Onsdagen inleddes med ett tydligt negativt gap men täppte till gapet men vid 9:30 tog åter säljarna tag i taktpinnen och höll kvar den ner till stödet vid 1275 vid kl 16:50 (reversaltid). Stängningen vid 1284,6 motsvarade en nedgång med 1,4 procent. I 30-minutersgrafen bjöds vi på ett positivt omslag för första gången på en nivå kring -10 sedan den 28 juni vilket jag återkommer till längre ner i texten.

Studerar vi swingarna sedan den senaste signifakanta toppen vid 1432 i mitten av mars har de legat mellan 6,3 och 9,4 procent åt bägge håll med ett snitt på 7,9 procent och en cykeltid på knappt 10 dagar. De senaste svängningarna har dock varit nere på allt kortare rörelser och ännu kraftigare rörelser. Vad tyder det på? Jo, osäkerheten tilltar och jag skulle inte bli förvånad om vi nu kan se fram emot lite mer trevande rörelser, speciellt inför morgondagens amerikanska jobbsiffra.

Efter tre dagars nedförsåka såg vi igår tecken på att säljtrycket är på väg att avta då MACD i 30-min lämnade en köpsignal samtidigt som volymen tilltog under callen som var den kraftigaste sedan den 30 juni. Hur har utvecklingen sett ut historiskt när vi haft tre dagars fallande kurser och stängningar i den nedre delen av candlarna? Jo det har inträffat 116 gånger sedan början av 2001 och vid 47 av dessa har kursen stängt dagen efter på minus och långt ner i dagsstapeln. Chansen för en uppstuds har alltså ökat och enligt MACD i intradag är det nu mycket som talar för att säljarna kommer att ta en liten avvaktande paus och tolka in morgondagens jobbsiffra.

Ingen sektor stängde på plus igår. Sämst gick åter finans och konsumenttjänster.

Volymen igår var mycket tack vare den stora volymen i callen den högsta på en vecka men trots det 5 procent lägre än det dagliga snittet för de senaste tre månaderna. Totalt steg 24 procent av de 284 aktier jag dagligen bevakar igår och sedan årsskiftet är det nu bara 37 procent av dessa aktier som noteras högre.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Dustin (kl 8.00)

ÖVRIGA NORDEN

– Stolt-Nielsen (före börsöppning)

ÖVRIGA UTLÄNDSKA

– Samsung (kl 1.30), Associated British Foods (uppdatering försäljning och resultat, ”trading update”)

BÖRS- OCH BOLAGSPRESENTATIONER

– Dustin: telefonkonferens kl 10.00

BÖRSSTATISTIK

– SAS: trafiksiffror för juni kl 11.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Envirologic: anmälningstid i nyemission avslutas

– Wesc: anmälningstid i nyemission inleds (avslutas 21/7)

EXKLUSIVE UTDELNING

– Balder (5:00 kr kv.vis pref.aktie), Combigene (första dag för handel utan rätt till utdelning av dotterbolaget Combigene Vet), Footway (2:00 kr kv.vis i preferensaktie), Hemfosa (2:50 kr kv.vis i preferensaktie ), Hemfosa (1:05 kr kv.vis i stamaktie ), Prime Living (2:13 kr kvartalsvis)

MAKROSTATISTIK

– Nederländerna: KPI juni kl 6.30

– Tyskland: industriproduktion maj kl 8.00

– RGK: utfall statens betalningar juni kl 9.30

– Storbritannien: industriproduktion maj kl 10.30

– USA: Challenger varseldata juni kl 13.30

– USA: ADP privat sysselsättning juni kl 14.15

– USA: nyanmälda arbetslösa, veckodata kl 14.30

– USA: Bloomberg konsumentförtroende, veckodata kl 15.45

– Storbritannien: NIESR BNP-prognos kl 16.00

– USA: oljelager, veckostatistik kl 17.00

– Kina: valutareserv juni

POLITIK

– Almedalsveckan: Moderaternas ekonomiska seminarium kl 13.00-15.00

– Almedalsveckan: Sverigedemokraternas dag

CENTRALBANKER

– ECB: protokoll från penningpolitiskt möte den 2 juni kl 13.30

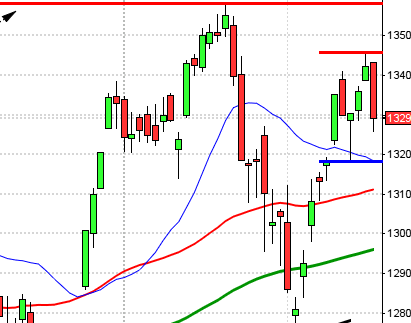

USA-börsen: Igår skrev jag: ”Även om fredagens shooting star bekräftades i tisdags var det tydligt att köparna verkar villiga att suga upp säljtrycket kring 2080-nivån med tanke på den långa svansen på nedsidan av tisdagens candle.”

Onsdagen inleddes med ett negativt gap och kursen fortsatte ner till stödet vid 2074 den första timmen men där stod köparna och väntade. Resten av dagen höll köparna i taktpinnen och stängningen vid 2099,7 motsvarade en stadig uppgång med 0,5 procent.

De tre senaste dagarna har haft följande utseende: Shooting star följt av hammer och igår en kraftfull bullish engulfing som var den tydligaste av de senaste tre dagarnas kursstaplar. Om man studerar det historiska mönstret, som man dock inte ska fästa för mycket vikt vid, brukar första dagen på juli vara en en uppgång, andra dagen en nedgång medan tredje och fjärde brukar stiga för att sedan falla ner mot den sjätte dagen. Det är dock inte speciellt ofta som detta mönster följs helt hundra. 4 av de senaste 6 handelsessionerna har dock bjudit oss på positiva candles men vad säger det? Än så länge ingenting för köparna har gett upp på allt lägre nivåer sedan början av juni och betongmuren upp mot 2135 är fortfarande intakt. Vi ska dock komma ihåg att det för tillfället är duvaktiga besked från Fed som eldar på de amerikanska indexen och mycket kan hända i samband med morgondagens jobbsiffra som Janet Yellen hänvisade till igår. Vi hade senast candles som liknande den igår, kring liknande nivåer, i slutet av januari 2015, april 2015 och slutet av augusti. Min gamla tes från racingtiden gäller verkligen och det är att köra försiktigt med öppet visir (sinne).

Volymen igår låg i linje med tisdagens och noterades 6 procent över det dagliga snittet för de senaste månaderna. Även om volymerna varit relativt goda de senaste veckorna sticker ändå nedgången i samband med Brexit ut och den har inte återackumulerats, än. 68 procent av aktierna i indexet steg under gårdagen. Alla sektorer stängde på plus igår och bäst gick basråvaror och defensiva hälsovård. VIX föll med 4 procent till 15-nivån vilket innebär att placerarkollektivet väntar sig rörelser mellan 2190 och 2010 den närmaste månaden.