Intresseklubben antecknar: Gårdagens nedgång på världens börser skylldes på oro för den globala tillväxten och ”som vanligt vid nedgångar” spekulationer kring när Fed ska minska tillgångsköpen. Beroende på när nyheter och statistik presenteras tolkas den på helt olika sätt, när kurserna befinner sig på överköpta nivåer, nära viktiga motstånd tolkas flödet med bias åt det negativa hållet. IMF sänkte igår tillväxtprognoserna för den kinesiska ekonomin de närmase åren. Tisdagens auktion av amerikanska tvååringar var den lägsta på två år vilket och det satte igång spekulationerna på att Fed kommer att minska de ekonomiska stimulanserna. När sedan en Fedledamot gick ut under kvällen och återigen på sitt vanligt diffusa sätt påpekade att ”signifikant

Intresseklubben antecknar: Gårdagens nedgång på världens börser skylldes på oro för den globala tillväxten och ”som vanligt vid nedgångar” spekulationer kring när Fed ska minska tillgångsköpen. Beroende på när nyheter och statistik presenteras tolkas den på helt olika sätt, när kurserna befinner sig på överköpta nivåer, nära viktiga motstånd tolkas flödet med bias åt det negativa hållet. IMF sänkte igår tillväxtprognoserna för den kinesiska ekonomin de närmase åren. Tisdagens auktion av amerikanska tvååringar var den lägsta på två år vilket och det satte igång spekulationerna på att Fed kommer att minska de ekonomiska stimulanserna. När sedan en Fedledamot gick ut under kvällen och återigen på sitt vanligt diffusa sätt påpekade att ”signifikant

ackommodation fortfarande är lämpligt vid denna tidpunkt”.

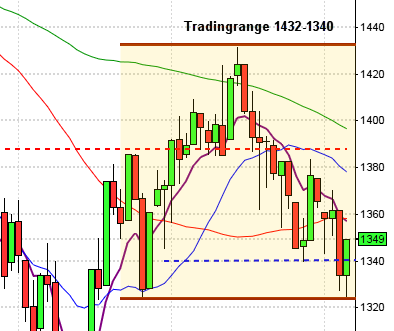

Stockholmsbörsen igår: Efter ett negativt gap med 0,5 procent, som inte ens var i närheten att täppas till, fortsatte indexet ner och gav en lägstanotering innan klockan 10 vid 1229 (vi bevakar alltså den zonen och en ny lägre botten efter klockan 10). Klockan 13 fick vi en nu lägre botten vid 1225 efter en ”down and go” där 1230 utgjorde ett sekundärt motstånd. Stängningnen vid 1222,4 motsvarade en nedgång med hela 1,7 procent och skedde nära dagslägsta.

Förra veckan slutade med en nedgång med 2,2 procent vilket innebär att årets uppgång för OMXS30 nu uppgår till 10,6 procent.

”Förra tisdagen varnade jag för att följa med indexet upp även om det passerade 1250-nivån”. Om inte volymen och momentumet tilltar när nivån närmar sig denna gång håller jag fast vid att man gör klokt i att agera åskådare ett tag. Så länge 1215 men framförallt 1200 står pall ska vi dock inte försöka oss på att navigera för nedgång.

Totalt steg 125 aktier och 309 stängde på minus under onsdagen. Ingen av aktierna som ingår i OMXS30 stängde på plus men Tele2 lyckades stänga på samma kurs som i tisdags.

Bästa aktie under gårdagen blev Rörvik Timber som steg med hela 25 procent trots det negativa börsklimatet. Sämst gick förra veckans raket Selena Oil som backade med ytterligare 38 procent.

Sämst av aktierna på storbolagsindexet igår gick SCA B (-3,9%), Swedbank (-2,6%), Investor (-2,6%), AstraZeneca (-2,2%) och SHB (-2,0%).

Högst omsatta aktier under tisdagen blev Hennes & Mauritz B med en omsättning på 809 miljoner kronor följt av Volvo B med 588 miljoner kronor, Ericsson B med 543- och Swedbank A 499 miljoner kronor.

Omsättningen på OMXS30 var fortsatt låg även om den var marginellt högre än i tisdags och uppgick inte till mer än 10,5 miljarder kronor vilket var 12,5 procent lägre än det dagliga snittet för de senaste tre månaderna. Det ska dock tolkas som positivt att nedgången inte orsakade någon panikutförsäljning.

OMXS30 inför torsdagen:

SP500 inför torsdagen:

Rapporter på Stockholmsbörsen idag:

– Artimplant (ändrat datum från 7/5)

Utländska rapporter idag:

– Archer (före Oslobörsens öppning), Joy Global (före USA-börsernas öppning)

– Sampo håller kapitalmarknadsdag och bör undvikas idag, även om man försöker ”övertyga gratisätarna”

Följande aktier handlas fom idag exklusive utdelning:

– Alliance Oil (7:50 kr kv-vis pref.aktie), Fred Olsen Energy (10:00 kr + 10:00 kr extra), Kopparbergs Bryggeri (1:20 kr), Millicom (2:64 usd)

Håll koll på följande tider idag:

– Storbritannien: Nationwide huspriser maj kl 8.00

– Spanien: BNP (def) 1 kv kl 9.00

– SCB: löner privat och offentlig sektor mars kl 9.30

– SCB: varuexportens och varuimportens volymutveckling 1 kv kl 9.30

– Spanien: KPI (prel) maj kl 9.30

– ESV: statsbudgetens månadsutfall kl 10.00

– Litauen: BNP (def) 1 kv kl 10.00

– EMU: konfidensindikator maj kl 11.00

– EMU: indikator företagsklimatet maj kl 11.00

* USA: BNP (rev) 1 kv kl 14.30

* USA: nyanmälda arbetslösa v 21 kl 14.30

– USA: Bloomberg konsumentförtroende veckosiffra kl 15.45

– USA: kontrakterade husköp april kl 16.00

– USA: DOE veckovisa oljelager kl 17.00

– USA: Auktion av 7-årig revers kl 19.00

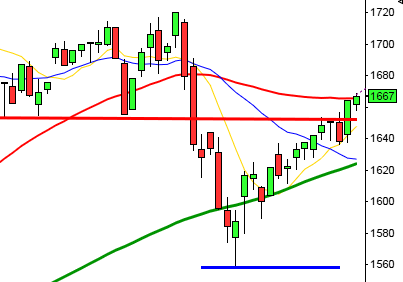

USA: Ett svagt initialt gap med 0,2 procent, som aldrig var i närheten att täppas till, inledde dagen. Onsdagen präglades av slagig handel som pendlade mellan 1654 och 1640. Stängningen som var den lägsta sedan 13 maj noterades vid 1648,6 motsvarade en nedgång med 0,7 procent. Av de senaste 28 handelsdagarna har SP500-indexet stängt på plus 19 gånger. De senaste dagarna har placerarkollektivet sökt risk men aversion mot riskfyllda placeringar tilltog igår. Småbolagsindexet Russell 200 sjönk mest av de ledande börsindexen med en nedgång på 1,0 procent.

Bästa sektorer under tisdagen blev guld- och finans som steg med 4,1 respektive 0,1 procent. Sämst gick sällanköpsvaror och övriga konsumentprodukter som backade med 1,9 respektive 1,5 procent.

Omsättningen var marginellt högre än i tisdags och totalt omsattes 2,2 miljarder aktier på S&P 500 vilket var 3,3 procent lägre än det dagliga snittet för de senaste tre månaderna. Endast 10 procent av de 500 aktier som ingår i S&P 500-indexet steg. Förra veckan innebar en nedgång för S&P 500-indexet med 1,1 procent vilket summerar årets uppgång till 15,6 procent jämfört med Nasdaq Composites uppgång i år som nu noteras till hela 17,1 procent.

Endast en av de tre IT-jättarna jag dagligen följer steg under onsdagen. Apple steg med 0,8 procent till $444,9 efter uttalanden från bolaget vd att de har ”stora grejor på gång” främst inom TV-sidan, vilket kan behövas nu när bolaget känns allt annat än fräscht. Google backade med 1,5 procent till $868,3 och Facebook fortsatte ner med hela 3,2 procent till $23,3.

Asien: Det är mestadels nedgångar på de asiatiska börserna idag på morgonen. Nikkei föll brant i inledningen efter yenförstärkningen och noteras när detta skrivs (kl 05.47) för en nedgång med 3,0 procent, nedgångstakten ser snarare ut att tillta igen. Det lutar åt att maj månad blir den första månaden med fallande kurser på de asiatiska börserna på sju månader. Honda Motor faller med över 3 procent och världens största gruvbolag BHP Billiton backar 1,6 procent. Även om den japanska börsen stigit våldsamt den senaste tiden ska vi vara medvetna om att mycket av uppgången beror på den svagare yenen som man hoppas ska gynna exportbolagens vinster. Det är nu upp till bevis för att motivera de kraftigt överköpta nivåerna och då ska det inte mycket till för att placerarkollektivet ska passa på att ta hem sina vinster, för ingen vill ju bli sittande med svartepetter.