(Nyhetsbyrån Direkt): De amerikanska börserna öppnade onsdagens handel på minus och nedgångarna tilltog sedan successivt under dagens gång. Energiaktier hittades i bottenskiktet, tyngda av kraftiga nedgångar i oljepriserna.

(Nyhetsbyrån Direkt): De amerikanska börserna öppnade onsdagens handel på minus och nedgångarna tilltog sedan successivt under dagens gång. Energiaktier hittades i bottenskiktet, tyngda av kraftiga nedgångar i oljepriserna.

Dow Jones noterades vid stängning ned 1,5 procent på indexnivån 17.534, medan det bredare S&P 500 sjönk 1,6 procent till 2.026. Nasdaq Composite rörde sig samtidigt 1,7 procent lägre till 4.684. Indexen stängde med det kring sina lägsta noteringar för dagen.

Omsättningen uppgick till 850 miljoner aktier på New York Stock Exchange och 1.820 miljoner på Nasdaq.

Conoco Phillips, Exxon och Chevron var några av oljebolagen som backade, efter att råoljan rasat närmare 4 procent. Brent noterades för ett nytt femårslägsta, med en nedgång under 65 dollar fatet för första gången sedan 2009. En bidragande faktor till prisraset var en sänkt efterfrågeprognos från Opec i kartellens decemberrapport.

”Oljan sjunker på den nedjusterade efterfrågeprognosen och det är ingen överraskning att se resten av marknaden följa med ned. Utan några nyheter som kan leda marknaden högre i dag ligger bollen hos optimisterna att visa vilken övertygelse de har i aktier”, sade Michael James, Los Angeles-baserad aktiehandlare vid Wedbush Securities, till Bloomberg News.

Flera flygbolagsaktier återfanns samtidigt på plus, däribland American Airlines och United Continental som steg med mellan med 1,3 respektive 1,9 procent.

En aktie som stack ut i kurslistorna var Yum Brands, som driver snabbmatsrestauranger såsom Pizza Hut och KFC, efter att bolaget sänkt sin vinstprognos för helåret. Bolaget har tyngts av flera hälsoskandaler under de senaste åren, den senaste i juli då bolaget tvingades bryta med sin underleverantör i Kina efter anklagelser om att denna ska ha sålt utgångna köttprodukter. Yum Brands-aktien sjönk 6 procent på onsdagen.

Bättre gick det för Broadcom, som tillverkar chip till bland annat Apples Iphone och Ipad. Bolaget skruvade på onsdagen upp den lägre delen av sitt prognosintervall över det fjärde kvartalets vinst, samtidigt som utdelningen justerades upp något. Uppgången stannade dock vid 0,1 procent i det dystra sentimentet.

En annan aktie som drog uppmärksamhet till sig var JP Morgan. Dels sade bolagets finanschef Marianne Lake att banken kommer att rapportera ett procenttapp i ”high teens” för det fjärde kvartalets tradingintäkter, jämfört med samma period föregående år. Dessutom menade Feds vicechef Stanley Fisher i en intervju att JP Morgan lider av kapitalbrist. Banken ska behöva 22 miljarder dollar mer kapital för att nå upp till Federal Reserves nya krav från 2019. JP Morgan-aktien tappade närmare 3 procent.

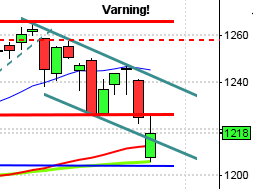

Stockholmsbörsen: Igår skrev jag: ”Så länge begränsningarna i denna tradingrange är intakta räknar jag med fortsatt skvalpiga rörelser men om golvet punkteras är det angeläget att 1424 håller”. Onsdagen öppnade upp men redan efter en halvtimme tog uppgången slut vid 1463 som förblev dagshögsta. Knappt en timme innan stängning noterades dagslägsta vid 1450,5. Stängningen vid 1452,8 noterades kring samma nivå som i tisdags.

Tradingrangen mellan 1475 och 1447 är fortfarande intakt och så länge inte någon av nivåerna tas ut kan vi räkna med fortsatta varannandagsrörelser.

Gårdagens volym var lägre än i tisdags och 11 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev teknologi och hälsovård, i USA var teknologi förlorare. Sämst gick återigen oljebolagen men även defensiva telekom.

278 av aktierna som ingår på Nasdaq OMX stängde på plus igår, 171 stängde på oförändrat medan 293 aktier stängde på minus.

Högst omsatta aktier under gårdagen blev HM B, Volvo B och Nordea.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår AstraZeneca (+2,7%) följt av MTG B (+1,9%) och Skanska B (+1,2%). Sämst gick Lundin Petroleum (-1,8%) följt av Alfa Laval (-1,2%) och ABB (1,1%).

OMXS30 inför torsdagen:

SP500 inför torsdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Svolder

STÄMMOR

– Öresund (extra)

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Fint: anmälningstid i nyemission avslutas

– Transcom: första dag för handel efter sammanläggning av aktier 1:50

– Zinzino: första dag för handel på First North efter flytt från Aktietorget

ÖVRIGT BOLAG OCH BÖRS

– Lucara Diamond: håller diamantauktion

MAKROSTATISTIK

– Japan: maskinorder oktober kl 0.50

– Storbritannien: RICS husprisindex november kl 1.00

– Australien: arbetslöshet november kl 1.30

* Tyskland: KPI (def) november kl 8.00

* Frankrike: KPI november kl 8.45

– SCB: arbetslöshet november kl 9.30

– SCB: KPI november kl 9.30

– SCB: småhusbarometer november kl 9.30

– Irland: KPI november kl 12.00

* USA: detaljhandel november kl 14.30

– USA: importpriser november kl 14.30

* USA: nyanmälda arbetslösa v 49 kl 14.30

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

– USA: lager osålda varor oktober kl 16.00

POLITIK

– Riksdagen: statsministerns frågestund kl 14.00

CENTRALBANKER

– SNB: räntebesked kl 9.30

– Norges Bank: räntebesked kl 10.00

– ECB: resultat från andra TLTRO (lång villkorad repa) kl 11.15

– Sydkorea: räntebesked

MAKRO ÖVRIGT

– TF: konjunkturbarometer 4 kv kl 7.00

– SHB: konjunkturprognos kl 10.00

USA: Igår skrev jag: ”Gårdagens positiva kursstapel stängde visserligen strax under måndagens stängning men den långa svansen på nedsidan placerar jag i den positiva vågskålen. Det är dock först om en vecka som vi historiskt får en riktigt bra säsongsmässig edge”. Säljarna dominerade från öppning till stängning under onsdagen. Stängningen vid 2026,6 motsvarade en nedgång med hela 1,6 procent och skedde nära dagslägsta. Vi får förflytta oss tillbaks till den 7 oktober för att hitta ett lika negativ dag.

Onsdagens kursstapel var en kraftfull röd opening marubozu som punkterade tog kursen tillbaks in i den expanderande triangeln och rensade bort den senaste 24 börsdagarnas stängningar på en enda dag. I månadsgrafen råder för tillfället en bearish harami och även i veckografen råder en negativ omslagsformation.

Volymen igår var den högsta sedan den 21/11 och 14 procent över det dagliga snittet för de senaste tre månaderna.

470 av aktierna på S&P 500 stängde på minus och glaset tolkades halvtomt.

Alla sektorer stängde på minus igår. Sämst gick energi och teknologi.

Alla fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt föll igår. Apple vände ner med 1,9 procent för att stänga vid $112,0. Google tappade 1,4 procent och stängde på $526,0. Twitter vänder åter ned och föll med 1,9 procent för att till slut stänga vid $36,3 medan den sociala kollegan Facebook backade med 0,9 procent till $76,2.

Asien: Oljepriset föll igår till en ny femårslägsta vilket ökar risken på de asiatiska börserna. Det är breda nedgångar i Asien och jag ser ännu inga tecken på att nedgångstakten är på väg att avta (åtminstone inte vid halv sex).

Nikkei: -0,9%

Kospi: -1,5%

Shanghai: -0,5%

Hang Seng: -1,0%

Taiwan: -0,3%

Bombay: -0,8%

All Ordinaries: -0,6%